如果你現在正在查「短期美債 ETF 推薦」、「短期美債 ETF 殖利率多少算合理」或想比較「短期美債 ETF vs 高收益債 ETF」的差別,這篇會從商品特色、風險、熱門標的到 00865B、00719B 實際配置一次講清楚。

短期美債ETF是什麼?為什麼成為資金避風港

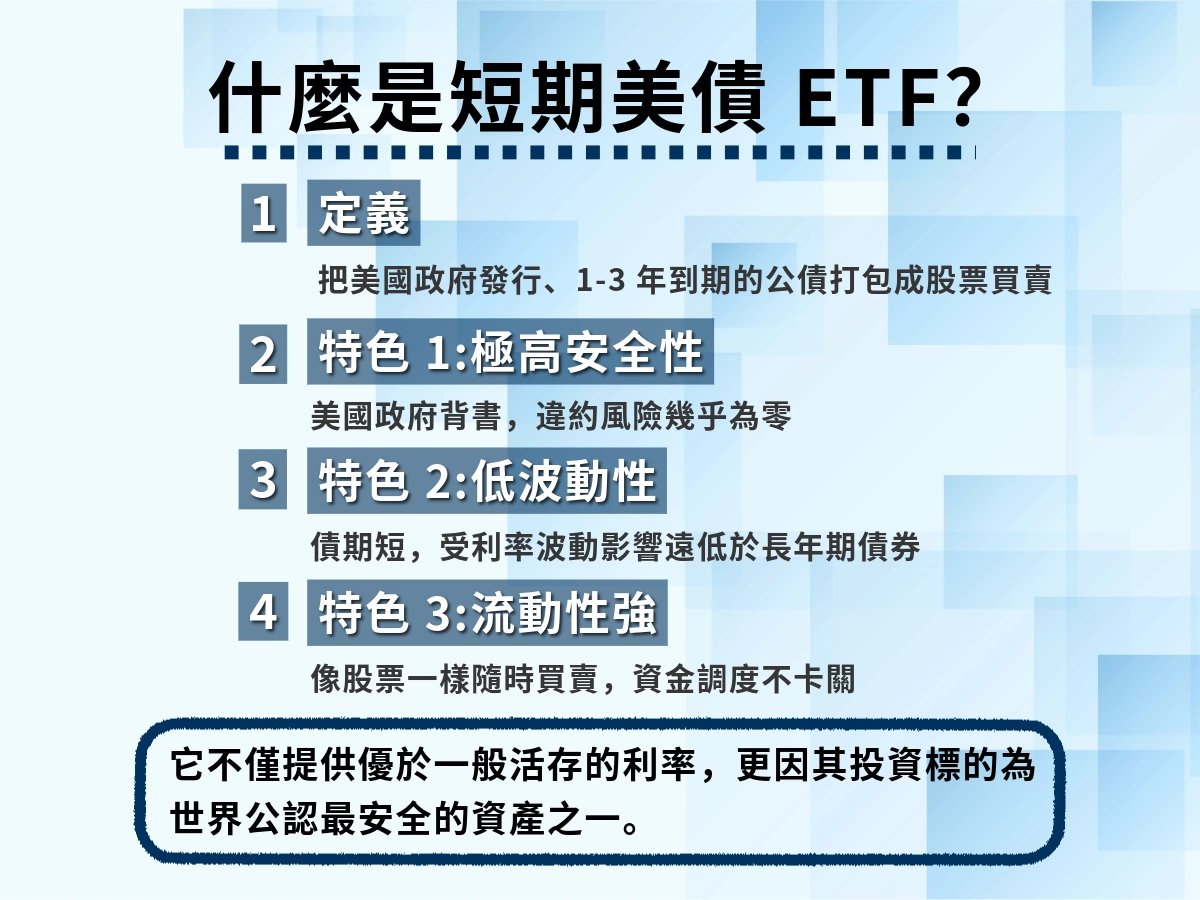

短期美債ETF的定義與特色

如果要用一句話形容『短期美債ETF』,把美國政府發行、期限在 1~3 年內的公債,打包成能像股票一樣買賣的基金。

因為持有期短、違約風險幾乎為零,它的價格波動也比中長期債小,是投資市場中公認的穩健型標的。

可以把它想成「暫時把錢借給美國政府」。

政府會在這段期間付你利息,到期後歸還本金,而 ETF 幫你省下換匯與個別買債的麻煩。

短期美債ETF有三個主要特點:

- 安全性高:美國公債被視為全球「無風險利率」的基準。

- 波動低、流動性高:因為債期短、組合分散,價格變動不劇烈。

- 入手門檻低:只需幾千元即可投資,適合穩健型或新手投資人。

因此,每當市場震盪或股市回檔,短期美債ETF常被視為「資金避風港」。

在投資組合裡,它就像現金的升級版——能保值、又能穩定領息。

很多新手在 Google「短期美債 ETF 是什麼」、「短期美債 ETF 有風險嗎」時,通常只看到「安全、利率高」幾個關鍵字,但沒有搞清楚它和一般債券 ETF 差在哪裡、什麼情況會跌。

收益來源與利率風險

- 短期美債ETF的收益主要來自兩部分:

- 是債券利息,也就是你借錢給政府所收的「利息報酬」;

- 是價格變動,當市場利率下滑、債券價格上升時,ETF淨值也會同步上漲。

不過,它的漲跌仍與「利率變化」有關。

我們可以用生活例子來理解——

想像你今天買了一張年息 5% 的定期存單,但隔天銀行推出新的存單年息 6%。

大家自然會想買新的那張,而你手上那張舊的存單,若要轉售,就得降價才有人願意接。

也就是說,短期美債 ETF 的漲跌,主要還是跟「市場利率」綁在一起,這也是理解短期美債 ETF 利率風險的關鍵。

這就是債券價格與利率的反向關係(當利率上升時,債券價格會下降)。

不過,由於短期美債ETF的持債期限短(1~3 年),能較快換入新的高利債券,因此受影響相對小,

在高利率時期反而更有吸引力,既能穩定領息,也能靈活運用資金。

短期美債 ETF 雖然違約風險極低,仍會因利率變動而出現淨值波動。

美債ETF vs 一般債券ETF

很多人第一次接觸債券 ETF 時,最容易搞混的問題就是:「短期美債 ETF 和一般債券 ETF 差別在哪?」、「短期美債 ETF 跟公司債 ETF 怎麼選?」簡單來說,關鍵在「債券來源」和「持有期限」。

短期美債ETF主要投資在美國政府發行、期限 1~3 年的公債。

這類債券幾乎沒有違約風險,波動也小,被市場視為最安全的資產之一。

而一般債券ETF的範圍更廣,可能包含公司債、長期公債或新興市場債。

殖利率雖然更高,但價格變動也更明顯,屬於報酬與風險並存的型態。

類型 | 投資標的 | 到期年限 | 利率敏感度 | 波動性 | 殖利率 | 適合族群 |

|---|---|---|---|---|---|---|

美國政府發行的短期公債 | 約 1~3 年 | 低 | 低 | 中 | 保守型、想暫停資金或避險者 | |

各國政府、公營事業或企業債券 | 5~20 年不等 | 中~高 | 中~高 | 中~高 | 追求報酬、可承受波動者 |

你可以這樣想——

短期美債ETF就像「升級版定存」,安全、靈活、領息穩定;

而一般債券ETF更像「債券基金」,報酬空間更大,但波動也得自己扛。

因此,在實際配置時,可以把短期美債ETF視為現金替代品,當市場震盪時,它能幫你撐住整個投資組合的穩定度。

至於一般債券ETF,則適合放在中長期部位,作為拉高報酬率的主力配置。

短期美債ETF vs 短期高收益債ETF:報酬與風險誰更划算?

很多人會直接搜尋「短期美債 ETF 和 短期高收益債 ETF 差別」、「到底哪個報酬比較好」,但如果把風險算進去,兩者的本質其實完全不同。

市場上還有兩種常被拿來比較的債券ETF:短期美債ETF 和 短期高收益債ETF,

許多投資人看到「高收益」三個字,直覺就覺得報酬比較好,但事實並沒那麼簡單。

就名字來看皆為短期債券ETF,但實際上背後的投資邏輯、風險等級,卻是兩個完全不同的世界。

短期高收益債ETF是什麼?

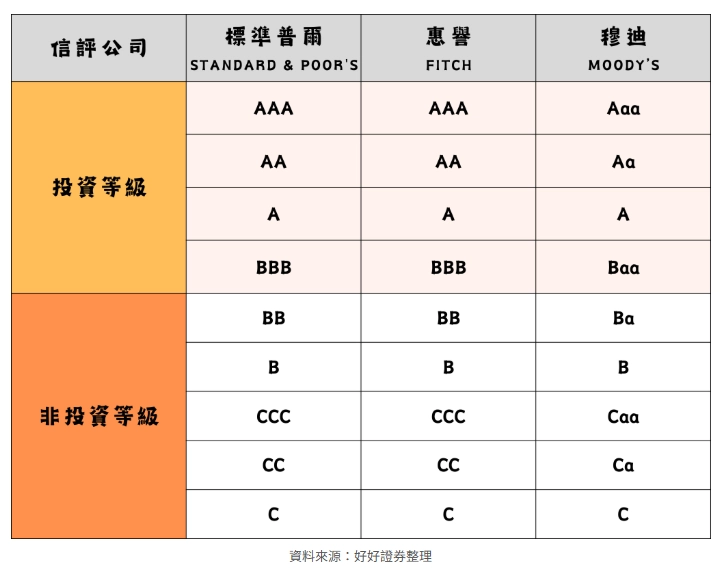

先說,『短期高收益債ETF(High Yield Bond ETF)』,又常被稱為「垃圾債ETF」。

聽起來有點嚇人,但其實它只是投資信用等級較低的企業債(多為BB級以下),為了吸引投資人,只好開出更高的利息條件。

換句話說,這類ETF是把許多企業短期債券打包起來,平均到期大約 1~5 年。

報酬看起來亮眼(通常比美債高 2~3%),但同時也得承受企業體質不一的風險。

想像成這樣:

你不是把錢借給「政府」,而是借給一群公司——大部分都會準時還錢,但也可能有幾間周轉不靈。

這就是高收益債的特性:報酬高一點、但心臟也要大一點。

市面上知名的代表包括:

- iShares SHYG

- SPDR SJNK

這兩檔ETF主要持有美國企業發行的短期債券,是投資人常用來「提高現金報酬率」的工具。

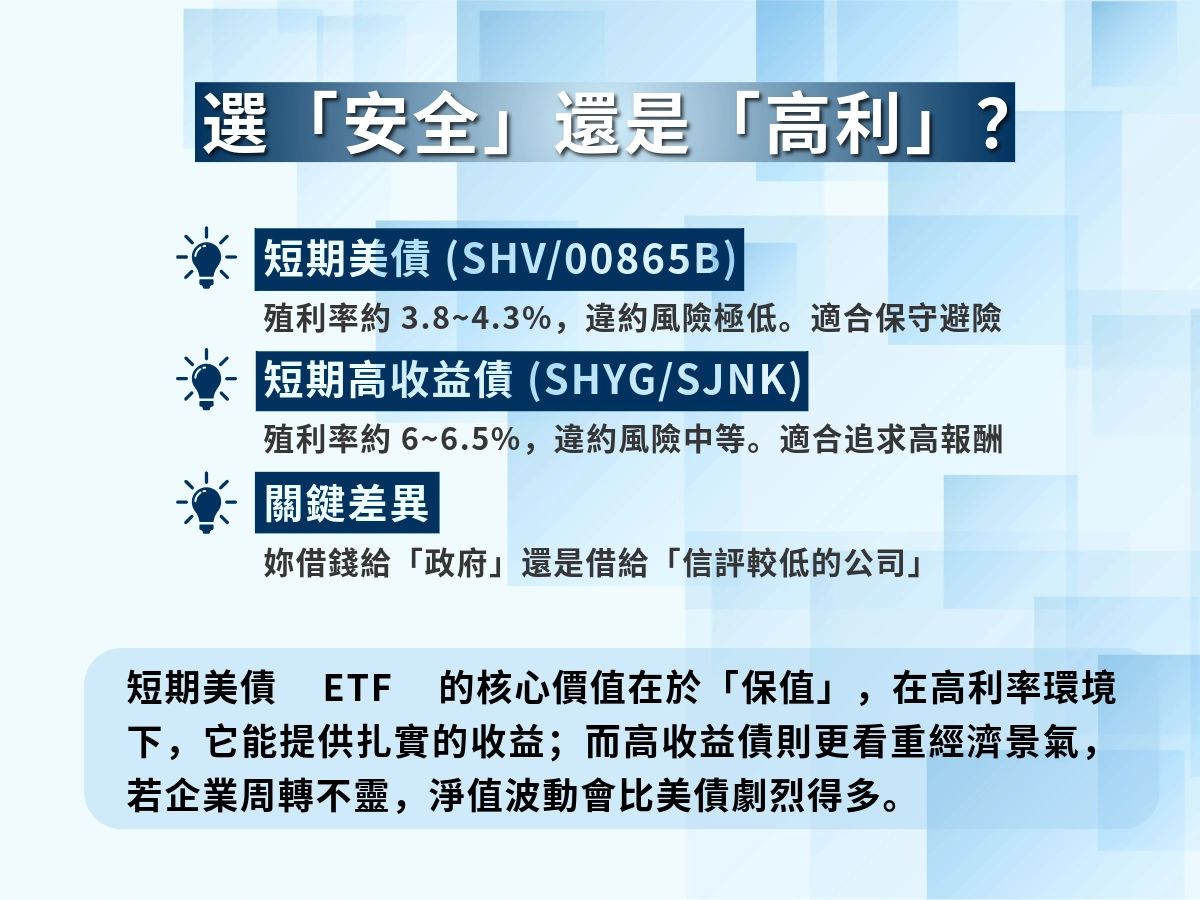

收益與風險對比

短期美債ETF 像是「理財的穩定核心」,報酬不高但可靠;短期高收益債ETF 則像「收益加速器」,潛在利息高、但坐得不穩。

投資人該怎麼選?取決於你想要「穩定收息」,還是「冒點風險賺更多」。

類型 | 近期殖利率(2025 Q1 公開數據) | 風險特性 | 波動概況 | 適合族群 |

|---|---|---|---|---|

短期美債ETF | 約 3.8%~4.3% | 信評最高、違約率幾乎為 0 | 價格穩定、波動極低 | 想穩定領息、偏保守者 |

短期高收益債ETF | 約 6%~6.5% | 信評較低、違約風險中等 | 對利率與景氣敏感、波動較大 | 願意承擔波動、追求高報酬者 |

📊資料與參考來源:iShares、SPDR、國泰投信、Bloomberg Intelligence(最新數據截至 2025 Q1)

短期美債 ETF 報酬雖然不如短期高收益債 ETF 亮眼,但短期美債 ETF 風險極低、價格穩定,適合當資金停泊;高收益債則比較適合願意承受波動、想拉高整體報酬的人。

在升息/降息環境下誰比較有利?

利率就像市場的溫度計。升息時天氣冷,投資人想抱現金;降息時天氣暖,大家又開始找收益。

短期美債ETF 和 短期高收益債ETF 的表現,其實就隨著這個「溫度」變化。

- 升息時期 → 短期美債ETF 比較有優勢

- 當市場升息,債券價格通常會下跌。

- 但短期美債ETF 的債券期限短,對利率變化沒那麼敏感,跌幅也比較小。

- 而且美國政府背書,違約風險幾乎為零,所以反而吸引避險資金湧入。

- 降息時期 → 短期高收益債ETF 表現會更亮眼

- 利率下來後,企業的借錢成本變便宜,壓力減輕。

- 原本被視為高風險的公司債價格會回升,加上投資人願意追求更高利息,

短期高收益債ETF 的報酬率就會出現明顯上升。

簡單比喻一下:

短期美債ETF就像「防禦型保險股」——在亂流中守成;

短期高收益債ETF則像「積極型股息股」——在好時機爆發。

如何挑選短期美債ETF?三步驟檢查重點

很多人問「短期美債 ETF 怎麼選」、「有沒有一套簡單的短期美債 ETF 篩選指標」,其實就看三件事:追蹤指數、費用率與規模、殖利率和配息頻率。下面這三步驟,是小編替大家整理 短期美債ETF 推薦名單時會優先檢查的幾個標準。

第一步:看追蹤指數(Bloomberg、ICE 系列)

每一檔短期美債ETF的表現,幾乎都跟它「追蹤的指數」有關。

目前市面上最常見的兩個系列是:

指數名稱 | 發行機構 | 指數範圍 | 常見ETF範例 |

|---|---|---|---|

Bloomberg | 追蹤美國 1~3 年期短期公債 | Vanguard VGSH、iShares SHY | |

涵蓋美國政府 1~3 年期債券 | 元大美債 1–3(00719B)、永豐 1–3 年美公債 |

雖然名字看起來差不多,但它們放進去的債券種類、以及調整方式都不太一樣。

像 ICE 系列偏向「流動性」與「高信用債」,而 Bloomberg 指數則著重「整體市場代表性」。

一般來說,只要是這兩個系列,追蹤誤差都很小,差距主要在基金管理與費用率。

第二步:看費用率與基金規模

內扣費用(Expense Ratio)就像你付給基金公司的「管理費」。

在短期美債ETF這種報酬率不算高的產品裡,費用率高低會直接影響到最終報酬。

ETF名稱 | 費用率 | 規模(約) | 備註 |

|---|---|---|---|

iShares SHV | 約 0.15% | 約 200 億美元 | 最大型超短期美債ETF |

Vanguard VGSH | 約 0.04% | 約 50 億美元 | 超低費用率代表 |

國泰 00865B | 約 0.20% | 約 200 億台幣 | 台灣投資人常見入門選擇 |

- 建議:

- 若你重視「穩定報酬」,挑費用率低於 0.2% 的標的。

- 想買得進、也賣得出,就要選規模夠大的ETF。

- 一般來說,基金規模至少要有 50 億台幣,這樣交易比較順、不容易出現買貴或賣便宜的情況。

第三步:看殖利率與配息頻率(月配/季配)

很多人買短期美債ETF,目的其實很簡單——想「固定領息、有現金流」。

但在挑ETF時,兩個重點一定要注意:「多久配一次」和「配多少」。

配息頻率 | 常見ETF | 特點 |

|---|---|---|

月配型 | 國泰 00865B、iShares SGOV | 每月都有現金入帳,適合想穩定領息的人 |

季配型 | Vanguard VGSH、元大 00719B | 三個月領一次息,適合長期放著不常操作的投資人 |

殖利率就是「每年能拿到的配息報酬率」。

目前短期美債ETF的殖利率大約落在 4%~5%。

但如果你看到有ETF的殖利率特別高,例如超過6%,那可能不是它比較厲害,而是因為價格跌太多看起來變高了。

簡單說——

不要只看「配多少」,更要看「配得穩不穩」。

穩定連續配息的ETF,才是真的能長期拿來放錢的「現金流工具」。

熱門短期美債ETF推薦與比較

這一段整理的是目前市場上討論度最高的「短期美債 ETF 推薦名單」,包含美股的 SHV、SHY、SCHO,以及台股常見的 00865B、00719B,方便你快速對照殖利率、費用與風險。

美股市場代表:SHV、SHY、SCHO

如果你想直接投資美股市場的短期美債ETF,最具代表性的三檔就是 iShares SHV、SHY 和 Schwab SCHO,也是多數美股投資人搜尋「美股短期美債 ETF 推薦」時會看到的標準名單。

- SHV(iShares Short Treasury ETF):

- 投資美國 1 年以下短天期國庫券,殖利率約 4.5%(資料來源:MLQ)。

- 最大特色是波動低、流動性高,是典型的「現金替代」ETF。

- SHY(iShares 1–3 Year Treasury ETF):

- 追蹤美國 1~3 年期公債,殖利率約 3.96%。

- 對利率變動較不敏感,適合中性偏保守型投資人。

- SCHO(Schwab 1–3 Year U.S. Treasury ETF):

- 和 SHY 類似,但管理費更低(約 0.03%),屬於低成本的短期美債配置選擇。

這三檔 ETF 都被視為美股市場的「資金庇護所」,能在股市震盪時提供穩定的利息與流動性支撐。

台灣市場代表:00865B、00719B

不想跨海開戶、只想在台股市場買「短期美債 ETF」?台灣目前最常被拿來討論的,就是國泰 00865B 和元大 00719B 這兩檔短期美債 ETF 台股代表。

很多人在查「00865B 配息」、「00719B 殖利率」時,其實就是在找短期美債 ETF 台灣版本的實際報酬區間。

- 00865B(國泰美國短期公債 ETF)

- 追蹤 ICE 美國政府 1–3 年期債券指數,以新台幣計價、免換匯、報酬穩定。

- 根據 iShares SHV 最新 30-Day SEC Yield(約 3.8%)推算,00865B 近月殖利率約落在 3.7%~4.0% 區間。

- 此估值主要反映短期美債收益現況,實際報酬將隨配息時點與匯率微幅變動。(資料來源:iShares 官方網站 SHV ETF、國泰投信、MoneyDJ 2025 年 10 月)

- 00719B(元大美國政府 1–3 年期債券 ETF)

- 同樣追蹤 ICE 美國政府 1–3 年期債券指數,費用率低、流動性佳。

- 依 Bloomberg 與元大投信最新資料,近 12 個月平均殖利率約 3.8%~4.1%。

- 實際配息率仍取決於當前利率環境與美元債券殖利率變化。(資料來源:Bloomberg、元大投信、MoneyDJ 2025 年 10 月)

這兩檔 ETF 幾乎可視為「本地版 SHY」,報酬表現與美股短期美債ETF接近,但交易以新台幣計價,避免了匯兌手續的麻煩。

美國ETF vs 台灣ETF|費用、換匯與實際報酬

很多投資人會糾結「短期美債 ETF 要買美股版還是台股版」、「美國 vs 台灣 哪個實際報酬比較好」,這裡就用費用、換匯與稅負來拆給你看。

雖然同樣標榜「短期美債ETF」,但在費用、匯率與實際報酬上,美國與台灣版本其實差異不小。

比較項目 | 美國市場ETF(SHV、SHY) | 台灣市場ETF(00865B、00719B) |

|---|---|---|

幣別 | 美元 | 新台幣 |

費用率 | 約 0.03% ~ 0.15% | 約 0.25% ~ 0.35% |

殖利率(近月平均) | 約 3.8% ~ 4.0% (依 30-Day SEC Yield) | 約 3.7% ~ 4.1% (以台幣計價推估) |

匯兌風險 | 有 (美元升貶將影響報酬) | 無 (以台幣交易) |

流動性 | 高 (美股市場交易量大) | 穩定 (受限於本地市場) |

表面上看來,美股ETF的費用率名目較低,但實際報酬未必更划算。

因為投資美股ETF還需考慮匯兌手續費、跨境交易成本與30%配息預扣稅,

這些隱性成本加總後,反而可能高於台灣ETF的0.25%~0.35%管理費。

舉個例子:

以美股 ETF 來看,像 SHY 殖利率大約 3.9%,但扣掉換匯成本、海外稅與手續費後,實際入袋可能只剩 3.2% 左右。

反觀台灣版本(例如 00865B、00719B),雖然名目殖利率略低,但沒有匯損與預扣稅問題,實際報酬常能維持在 3.8%~4.0% 左右。

對長期持有者來說,反而更穩、更好掌握。

殖利率會隨市場利率變動,非保證收益!

誰適合投資短期美債ETF?配置與策略建議

短期資金停泊與避險用途

如果你暫時不打算進場股票市場、又不想讓錢閒著,短期美債ETF 是理想的資金停泊點。

它的波動比股市小、報酬高於定存,而且能隨時買賣,比綁定存款更靈活。

舉個例子:

假設你有 50 萬台幣短期閒置資金,不想放銀行被通膨吃掉,改投資一檔「短期美債ETF」,等於是用相對穩健的方式「讓錢有在動」,同時還能在市場震盪時充當避險工具。

資產配置建議:保守型、穩健型、成長型

如果你現在在想「短期美債 ETF 適合誰」、「在資產配置裡大概要放多少比例」,可以先從自己的風險屬性切入。

在投資組合裡,短期美債ETF 可以視為現金部位的延伸,搭配不同風險屬性的人,比例也不一樣:

投資屬性 | 建議配置比例 | 策略說明 |

|---|---|---|

保守型 | 40%~60% | 以短期美債ETF為核心,追求穩定利息與低波動。 |

穩健型 | 20%~30% | 可搭配股息型ETF、ESG債券ETF,平衡收益與風險。 |

成長型 | 10%~20% | 作為避險與流動性備用金,主要資金仍布局股市或REITs。 |

這樣配置的好處是——

當股市震盪或景氣反轉時,短期美債ETF 會自動撐起你的現金流,讓投資組合更穩,不用天天盯盤。

多數情況下,短期美債 ETF 比較適合放 1~3 年以上,當成資產配置裡的現金替代,而不是一兩個月的短線投機標的。

混合策略:搭配 REITs 或 ESG 債券ETF 的進階組合

若你希望投資能「穩中帶息」,可考慮以下組合策略:

- 短期美債ETF + REITs ETF:

- 前者提供穩定利息,後者補足現金流與潛在成長;一靜一動,能平衡整體波動。

- 前者提供穩定利息,後者補足現金流與潛在成長;一靜一動,能平衡整體波動。

- 短期美債ETF + ESG 債券ETF:

- 適合重視永續理念的投資人。

- 美債ETF 負責穩定收益,ESG 債券ETF 則讓資金有「社會影響力」。

這兩種組合的核心都是——讓報酬來源更分散,當市場一邊下跌時,另一邊的現金流能撐住投資節奏。

本文僅為一般投資資訊分享,非個別化投資建議,實際投資前請依自身財務狀況與風險承受度評估。

常見問題 FAQ:短期美債 ETF 新手最常問的 5 件事

Q1:短期美債 ETF 會不會賠錢?

會。只是機率和幅度通常比股票、長天期債小很多。

短期美債 ETF 主要風險來自「利率變動」而不是「違約」,美國公債本身的違約機率幾乎是零,但如果之後市場利率持續往上走,你手上的短期美債 ETF 淨值還是可能短期出現下跌或帳面虧損。

不過因為「短期」這個特性,持有的債券到期時間大多在 1~3 年內,組合可以比較快換成新的高利率債券,跌幅相對有限。所以要這樣理解:

– 短期美債 ETF 不是不會賠錢,而是「用比較小的波動,換取相對穩定的利息收入」。

Q2:短期美債 ETF 可以當定存替代嗎?

可以視為「升級版定存」,但不是完全等於定存。

很多人搜尋「短期美債 ETF 可以當定存替代嗎」,關鍵差別在這幾點:

– 定存:利率鎖死、到期本金固定、不會中途漲跌。

– 短期美債 ETF:利息水準接近甚至優於定存,但淨值每天隨市場報價波動。

如果你的時間軸在 1 年以上,而且能接受帳面上偶爾有小幅度漲跌,短期美債 ETF 確實很適合拿來當「現金部位升級版」,比錢放活存、短天期定存更有效率。但如果你完全不能接受本金短期有任何波動,那就不適合把它當成「純定存」。

Q3:現在利率這麼高,還適合買短期美債 ETF 嗎?

高利率環境,反而是短期美債 ETF 比較好用的時期。

多數人會擔心:「現在利率已經很高了,會不會再升?會不會買在高點?」

短期美債 ETF 的特性是:

– 債期短,組合每年都會有不少債券到期,可以很快換成新的高利率債。

– 就算之後再升息,淨值影響相對有限;如果利率反轉走向降息,既有高利債券的價格反而會往上。

所以在高利率階段,短期美債 ETF 比長天期債更適合慢慢加碼,當作「利息不錯、波動可控」的停泊工具。重點是分批布局,不要一次押滿。

Q4:短期美債 ETF 要放多久比較適合?

比較合理的預設,是至少抓 1~3 年的持有期。

搜尋「短期美債 ETF 要放多久比較適合」的人,多半是怕短期波動。實際上:

– 你若只打算放 1~3 個月,淨值波動相對佔比就會變大,心理壓力也會比較明顯。

– 你把持有期限拉長到 1~3 年,利息滾動、債券到期換新,短期噪音就會被時間平均掉。

可以把短期美債 ETF 當成「中短期資金池」,例如未來 1~3 年會用到的自備款、教育金、預備金,就很適合停泊在這裡,而不是只放在活存或定存。

Q5:短期美債 ETF 和貨幣市場基金差在哪?要選哪一個?

兩者都是「低風險、存放現金」的選項,但定位略有不同。

簡單對比:

– 貨幣市場基金:

– 投資標的是超短天期的商業本票、國庫券、銀行存單等。

– 目標是維持淨值極穩定,收益通常略高於活存、接近短天期定存。

– 短期美債 ETF:

– 投資標的是 1~3 年期的美國公債。

– 利率水準通常比貨幣市場基金高一些,但淨值波動也會稍微大一點。

如果你的優先順序是「本金幾乎不想看到波動」,貨幣市場基金會更像是「超級活存」。

如果你可以接受一點點價格起伏,換取更好的利率與英文市場美債收益,那短期美債 ETF 會更適合當「現金升級版」,搭配整體資產配置一起看會更合理。