如果你現在正在找「2026 年 REITs ETF 推薦名單」,或是想知道新手該怎麼挑高配息、不踩雷的不動產 ETF,這篇會從觀念、篩選指標到具體標的一次講清楚。

REIT 是什麼?從「租金切份」開始的房地產投資革命

如果你曾幻想當包租公,卻被頭期款、房貸壓力嚇退,那你一定要認識 REITs『房地產投資信託』。

它把會產生租金的資產拆成小份額,你不用準備頭期款,也不必處理點交、招租或維修,卻能透過市場規律領到租金分潤。

白話說,REITs 就是把能產生現金流的不動產「證券化」,讓你以少量資金參與整個房地產市場。

這類產品在美國已經發展超過 60 年,稱為美國 REITs(REIT 美股),而如今也成為全球投資人穩定領息的重要工具。

REITs 的本質是「現金流資產」,與一般股票最大的不同在於收入可預期、波動相對溫和。

而對投資新手來說,透過 REITs ETF 推薦組合(例如:VNQ、REET)入門,是最簡單也最安全的方式。

接下來我們會談——為什麼這些 ETF 能成為穩定領息的核心資產,以及該如何挑出體質好的 REITs ETF。

很多新手在查「REITs ETF 是什麼」時,其實搞混了 REITs 跟 REITs ETF:前者是房地產投資信託公司本身,後者則是把一籃子 REITs 打包成指數化商品的不動產 ETF。

本篇文章將為「REITs ETF 新手入門」的整理,我們先把基本觀念補齊,再接續往下看怎麼選?怎麼買。

REITs 的運作方式

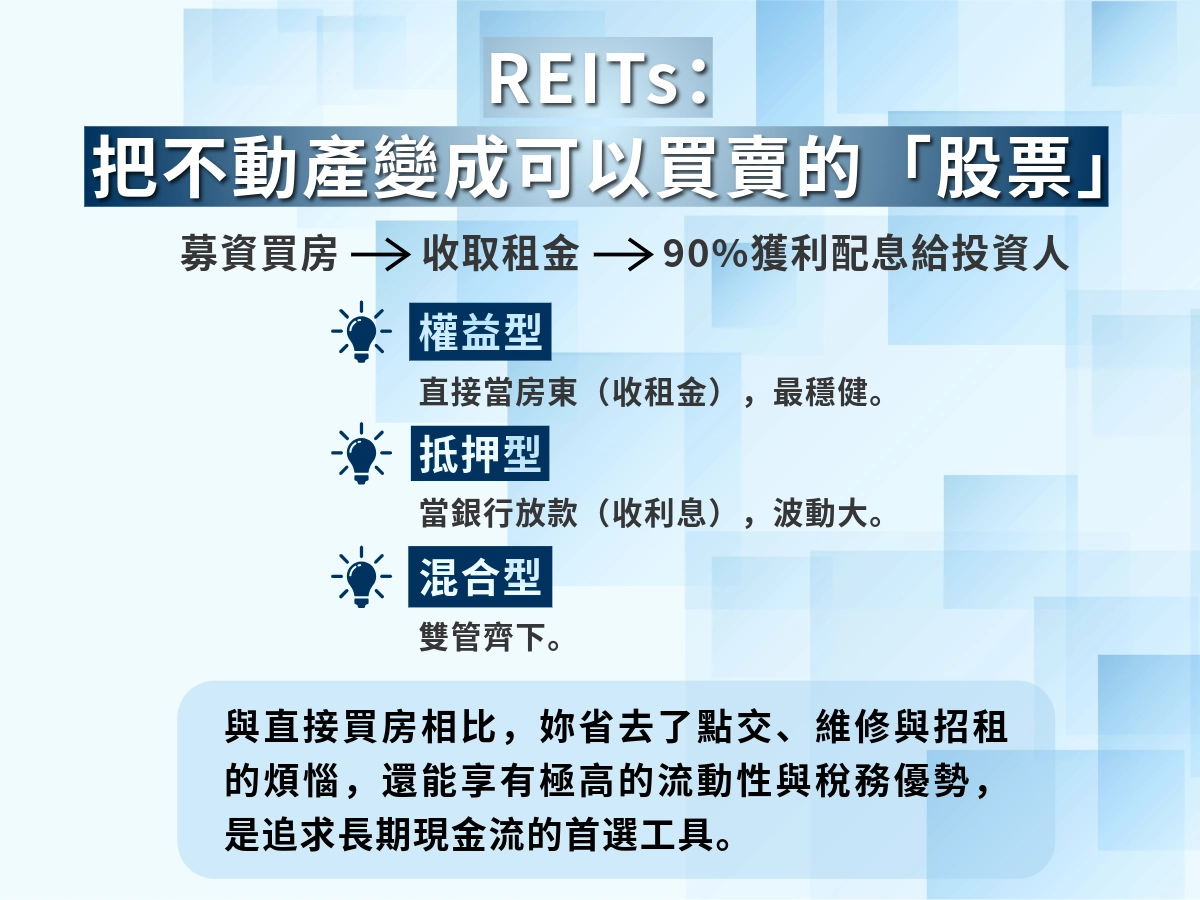

REITs 的基本邏輯很簡單——「募資買房、收租配息」。

管理公司向投資人募資後,會去購買各類能產生收入的不動產,例如:商辦大樓、購物中心、物流倉庫、醫療設施、資料中心、甚至長照住宅。

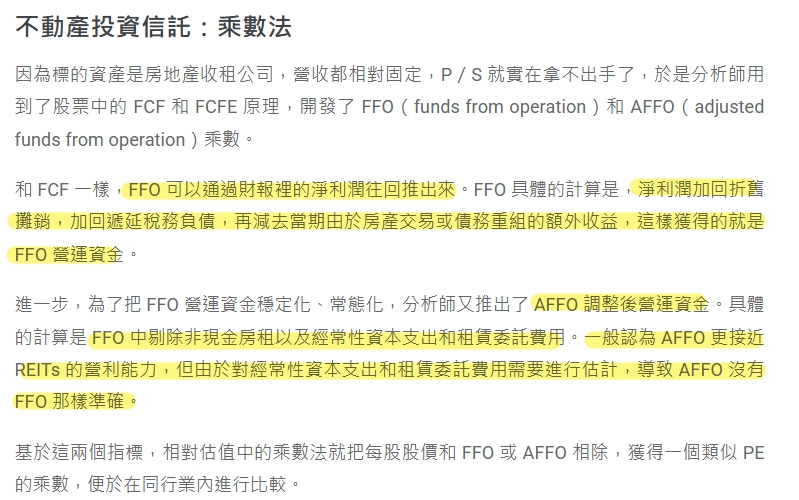

房客每月繳的租金,會扣除營運與維修成本後,轉化為可分配收益;常見兩個現金流指標:FFO(營運產生的現金)與 AFFO(扣除維修等必要支出後、可實際分配的現金)。實務上,多數 REITs 的配息會以 AFFO 作為依據。

依美國法規,REITs 每年需把至少九成的獲利配發給投資人,因此現金流與配息節奏相對穩定。

想像一下:你買了一小份「全美最大購物中心的租金收入權」,

而每一季寄到你帳戶的配息,就是那間商場的租金分潤。這就是 REITs 的威力——用股票的方式擁有房地產現金流。

REITs 的三種類型:房東型、銀行型與混合型

REITs 並不只有一種,它依照收入來源與操作模式,可以大致分為三大類:

- 權益型 REITs(Equity REITs)——房東型:

- 抵押型 REITs(Mortgage REITs/mREITs)——銀行型:

- 投資對象:主要投資在「房貸」或「抵押貸款證券(MBS)」,而不是直接買房。

- 收益來源:靠借出去的錢收利息、或放貸手續費來賺錢。

- 特色:像「房地產銀行」,主要靠利差發放配息;但對利率變動敏感。

- 適合族群: 已懂債券或想追求高配息、可承受波動的投資人。

- 混合型 REITs(Hybrid REITs)——股債雙修型:

- 這類同時投資實體不動產與抵押債券,就像「房東+銀行」的組合;基金經理人會依市場環境調整比例,兼顧穩定與成長。

- 優點: 收益來源多元,彈性高。

- 缺點: 表現依管理團隊能力而定。

- 適合: 想分散風險、長期持有的投資人。

類型 | 投資對象 | 收益來源 | 投資特色 | 適合族群 |

|---|---|---|---|---|

權益型 REITs)Equity REITs) | 直接持有並經營不動產,如:商辦、商場、倉儲、醫療院所 | 租金收入+房產增值 | 像是「房東」角色,報酬穩定、抗通膨能力強 | 新手投資人、穩健型族群 |

抵押型 REITs(Mortgage REITs) | 投資於房貸、抵押貸款證券(MBS)等金融資產 | 利息收入+貸款手續費 | 像「房地產銀行」,配息高但對利率波動敏感 | 想追求高配息的進階投資人 |

混合型 REITs(Hybrid REITs) | 同時投資不動產與房貸資產 | 租金+利息收入 | 像「股債雙修基金」,可靈活調整資產比例 | 想分散風險、長期持有的投資人 |

REITs vs 直接買房:誰比較划算?

項目 | REITs | 買房收租 |

|---|---|---|

投資門檻 | 幾千元就能入手 | 動輒數百萬以上 |

收益來源 | 配息+資本利得 | 租金+房價上漲 |

流動性 | 高,可隨時買賣 | 低,房產出售需時 |

管理負擔 | 專業團隊處理 | 自己修繕與管理 |

風險分散 | 多筆資產分散 | 單一物件集中風險 |

REITs 讓你以證券化方式連上租金現金流;省去頭期款與物業管理的負擔,仍能參與多筆不動產的收益。

美國 REITs 為什麼特別值得關注?

美國是全球最成熟、規模最大的 REITs 市場。

依NAREIT(美國房地產投資信託協會)統計,美國 REITs 約占全球市場六成,產業涵蓋醫療、物流、零售到資料中心等,長期平均報酬約 8% 左右(會因期間與指數而有差異),表現甚至不輸股票型基金,也難怪「REITs 美股」會成為理財族追求穩定現金流的熱門選擇,

它不僅能穩定領息,還能分散股市風險,是組合中不可或缺的「現金流支柱」。

為什麼要投資 REITs ETF?穩定領息的祕密武器

想穩定領息、又不想被股市劇烈波動綁架?

很多投資人會用 REITs ETF 補上「被動收入」,讓整體組合更平衡。

過去很多人覺得房地產只能靠「買房收租」,但那需要高額資金與長期管理;

REITs ETF 把這件事變得簡單:省去購屋煩惱與維修成本,就能透過一支 ETF 同時擁有上百棟大樓、商辦、醫院、倉儲中心的「租金收益權」,這種「以股代租」的概念,就是 REITs 投資的精華所在。

對在查「REITs ETF 優點 缺點」的人來說,關鍵不只是配息高不高,而是它能不能穩定領、風險是不是自己扛得住。REITs ETF 的優點在於現金流穩定、波動通常比股票小,但缺點是對利率與景氣敏感,短期淨值也可能大跌。

ETF 是什麼?讓你不再當孤單散戶

ETF(Exchange Traded Fund,指數型基金)其實就像「一個投資大禮包」。

你不用自己挑一堆股票,它已經幫你打包好一整組標的,有點像買水果禮盒——裡面有蘋果、香蕉、葡萄,如果其中一個壞掉,其他還能撐住,整體不會全爛。

REITs ETF 也是同樣道理,它把許多房地產公司(REITs)放在同一籃子裡,讓你一口氣投資辦公大樓、倉庫、醫院、甚至資料中心;

好處是:不用研究每家公司,買一檔 ETF 就能分散風險並穩定領息,入門門檻也更親民。

REITs 與 REITs ETF 的差別是什麼?

很多人看到「REITs」和「REITs ETF」一頭霧水,其實它們就像「公司」與「基金」的關係。

比較項目 | REITs(房地產投資信託公司) | REITs ETF(房地產投資信託基金) |

|---|---|---|

本質 | 房地產公司,直接擁有並經營不動產 | 投資基金,持有多檔 REITs 股票 |

收益來源 | 收租金、房價增值、利息收入 | 集合多檔 REITs 配息與報酬 |

投資門檻 | 需挑選個股,金額較高 | 一筆投資即可分散多檔標的 |

分散風險 | 低(集中在單一產業或公司) | 高(含多產業、多區域 REITs) |

投資方式 | ||

適合族群 | 想研究個別公司、主動投資者 | 想輕鬆分散風險、偏好被動投資者 |

想像你去吃壽司:

- 買 REITs=單點幾盤壽司(風險集中、口味明確);

- 買 REITs ETF=點壽司拼盤(多樣分散、不怕踩雷)。

混合型 REITs vs REITs ETF:用生活比喻秒懂差別

混合型 REITs 是「單一公司內的雙投資模式」,REITs ETF 則是「集合多家公司、一次打包投資」。

比較項目 | 混合型 REITs(Hybrid REITs) | REITs ETF(房地產投資基金) |

|---|---|---|

是什麼 | 一家房地產公司 | 一籃子房地產公司的組合 |

怎麼投資 | 這家公司一部分拿去買房收租,一部分拿去放貸賺利息 | 幫你一次買進很多不同的 REITs 公司 |

怎麼賺錢 | 收租金 + 收利息 | 領配息 + 看整體價格上漲 |

風險高低 | 中等,表現看公司經理人操作好不好 | 較低,因為分散多家公司 |

舉例說明 | 像開一間「又租房又放貸」的房地產公司 | 像買一個「房地產大拼盤基金」 |

適合誰 | 想嘗試多元收益、能承擔波動的人 | 想輕鬆投資、希望穩定領息的小資族 |

REITs ETF 的三大優勢

- 穩定配息|怎麼驗證? 看連續配息年數與配息是否由 AFFO 支撐。

- 成本省心|怎麼驗證? 檢查費用率與 ETF 規模,避免迷信廣告詞。

- 流動性高|怎麼驗證? 看日均成交量與買賣價差(越小越好)。

如果說股票代表「成長性」,那 REITs ETF 就象徵「穩定性」,在理財配置中,REITs ETF 是用來撐住現金流的那一塊磐石,讓你的投資不再只靠運氣,而能靠現金流持續滾動。

REITs ETF 怎麼賺?收益與風險結構一次看懂

很多人搜尋「REITs ETF 配息怎麼看」、「REITs ETF 殖利率幾%才合理」,甚至直接問「REITs ETF 會不會賠錢?」其實拆開來看,只要搞懂它的配息來源與報酬結構,判斷難度沒有想像中高。

懂 REITs ETF,就等於懂得穩賺現金流

REITs ETF 是讓你像房東一樣收租、卻不用買房的投資工具,懂它怎麼賺、懂它的風險,再搭配長期持有的心態,就能打造一份屬於你的「被動收入計畫」。

很多人聽到「REITs ETF 配息高」就心動,但真正要了解它怎麼賺錢,其實一點都不難,簡單說,它的收入主要有兩條路:收租金的錢,還有房價漲起來的錢,以下我們用白話的方式,拆開來看這兩者是怎麼運作的。

所以當你 Google「REITs ETF 殖利率幾%才合理?」或「REITs ETF 會不會賠錢」,實際上重點不在單一年度的殖利率數字,而是配息是否由 AFFO 支撐、現金流有沒有持續成長。

REITs ETF 怎麼幫你賺錢?

- 租金現金流(FFO/AFFO)

- REITs ETF 裡面包含許多房地產公司,這些公司擁有商辦大樓、倉庫、醫院或資料中心。

- 這些資產按月產生租金,扣除成本後以配息形式分配給投資人。

- 在美國,REITs 法律規定必須把至少 九成的獲利發給投資人,所以投資 REITs ETF 幾乎就像「被動收租」,非常適合想領固定現金流的人。

- 資本利得(房價或估值上漲)

- 除了租金,REITs ETF 的標的公司若持有的房地產增值、或市場評價提高,股價也會跟著上漲。

- 例如:疫情後資料中心、物流倉儲類 REITs 因需求暴增,讓股價大漲,投資人除了領息,還能享有資本收益。

那會不會賠錢?REITs ETF 也有風險

再穩的投資都會有風險,REITs ETF 也不例外,常見的有三種情況:

- 房子租不出去(空置風險):如果經濟不好,商辦、商場租不出去,租金收入就會掉。

- 利率上升(成本變貴):利率越高,借錢成本也越高,房地產公司利潤變少,股價就容易下跌。

- 借太多錢(槓桿風險):有些 REITs 為了擴張會借錢投資,如果利率突然上漲,負擔會變重。

但好消息是:只要你投資的是像 VNQ、REET 這類「大型分散型 REITs ETF」,這些風險多半都被平均分散掉,整體波動會比較小。

利率變動怎麼影響 REITs ETF?

很多人以為房地產只要買進就賺,但 REITs ETF 跟利率息息相關。

當利率上升,借錢成本變貴、房地產價格會被壓低;反過來,降息時 REITs 的價格就容易回升。

你可以這樣想:

升息=貸款變貴 → 房價壓力大;

降息=借錢變便宜 → 房價上升、配息更有吸引力。

所以遇到升息周期時,別急著全買滿,可以分批投入、慢慢布局,等利率回穩,報酬會自然拉回。

別被高配息騙了!殖利率 ≠ 報酬率

「穩定配息」比「高殖利率」更重要!

殖利率就是:你花多少錢投資,每年能領回多少利息或配息百分比,簡單說,就是投資的年回饋率。

看到「殖利率 10%」千萬別太興奮,高殖利率有時候只是股價跌太多,看起來變高而已。

- 舉例:

- 假設你原本花 100 元 買了一檔 REITs ETF,它每年發 5 元 給你,殖利率是 5% (5 ÷ 100),

但後來這檔 ETF 的價格跌到 50 元,配息還是發 5 元,這時殖利率就變成 10% (5 ÷ 50); - 殖利率拉高,常見原因是價格下跌;領到的錢不一定變多,只是投入成本降低。重點放在「配息是否穩定、AFFO 是否成長」。

- 假設你原本花 100 元 買了一檔 REITs ETF,它每年發 5 元 給你,殖利率是 5% (5 ÷ 100),

- 所以在挑選 REITs ETF 時,重點要看:

- 配息是否穩定。

- 公司現金流是否持續成長。

- 配息比例是否太高(太高代表可能在「吃本金」)。

如何挑選 REITs ETF?三個指標篩出穩健標的

很多人在查「REITs ETF 怎麼選」、「REITs ETF 篩選指標」或「新手該買哪一檔 REITs ETF」,其實只要掌握三個篩選指標——配息穩定度、分散程度、風險體質,就能大致避開雷區。下面這三個,是小編幫大家整理的 REITs ETF 推薦標準。

配息穩定度──穩定比高更重要

很多人會先看殖利率,但真正該看的其實是「配息有沒有連續發」,有些 ETF 一年配很多,隔年卻縮水或停發,那就代表不穩定。

像美國的 VNQ(房地產ETF龍頭)或 SCHH(史瓦伯REITs ETF),這幾年每季都穩定發息,平均殖利率約 3%~4%,不會暴漲暴跌,適合想長期領息的投資人。

「以上報酬與殖利率數據,依 NAREIT、Vanguard 與相關 ETF 資料截至 2025 年 02 月整理,之後數據如有變動,請以各 ETF 官方公告與券商平台為準。」

只要連續三年都能穩定配息,就比單看高殖利率還可靠。

去哪裡查 REITs ETF 的配息、殖利率、走勢?

平台 | 功能 | 使用建議 |

|---|---|---|

Morningstar(晨星) | 查配息紀錄、殖利率、風險評級 | 搜尋ETF代碼(如:VNQ、SCHH、REET)即可看到報表 |

Yahoo Finance(雅虎財經) | 查看價格走勢、殖利率、配息歷史 | 打「VNQ」或「SCHH」,點進「Statistics」與「Historical Data」頁籤 |

深入分析ETF組成與持股比例 | 適合想看每檔ETF的前10大持股與產業配置 |

分散性──越廣越能抗風險

REITs ETF 有的只投資美國(例如:VNQ),有的則涵蓋全球市場(例如:REET),還有專門鎖定某一類不動產的主題型ETF,像 SRVR 專投資料中心。

- 簡單說:

- 想穩定收息 → 選「美國型」或「全球型」

- 想追題材、報酬高 → 可考慮「主題型」

分散配置的ETF就像「房地產自助餐」,哪一區景氣不好,其他地方還能撐住。

風險體質──別選負債太重的

很多人只看配息,卻忽略「這家公司借多少錢」。

REITs 為了買房常會貸款,如果槓桿太高,升息一來壓力就爆。

- 可以簡單這樣看:

其實你不用一一背這些名詞,只要記得:槓桿低、現金流穩、連續配息三年以上,就是好體質的ETF。

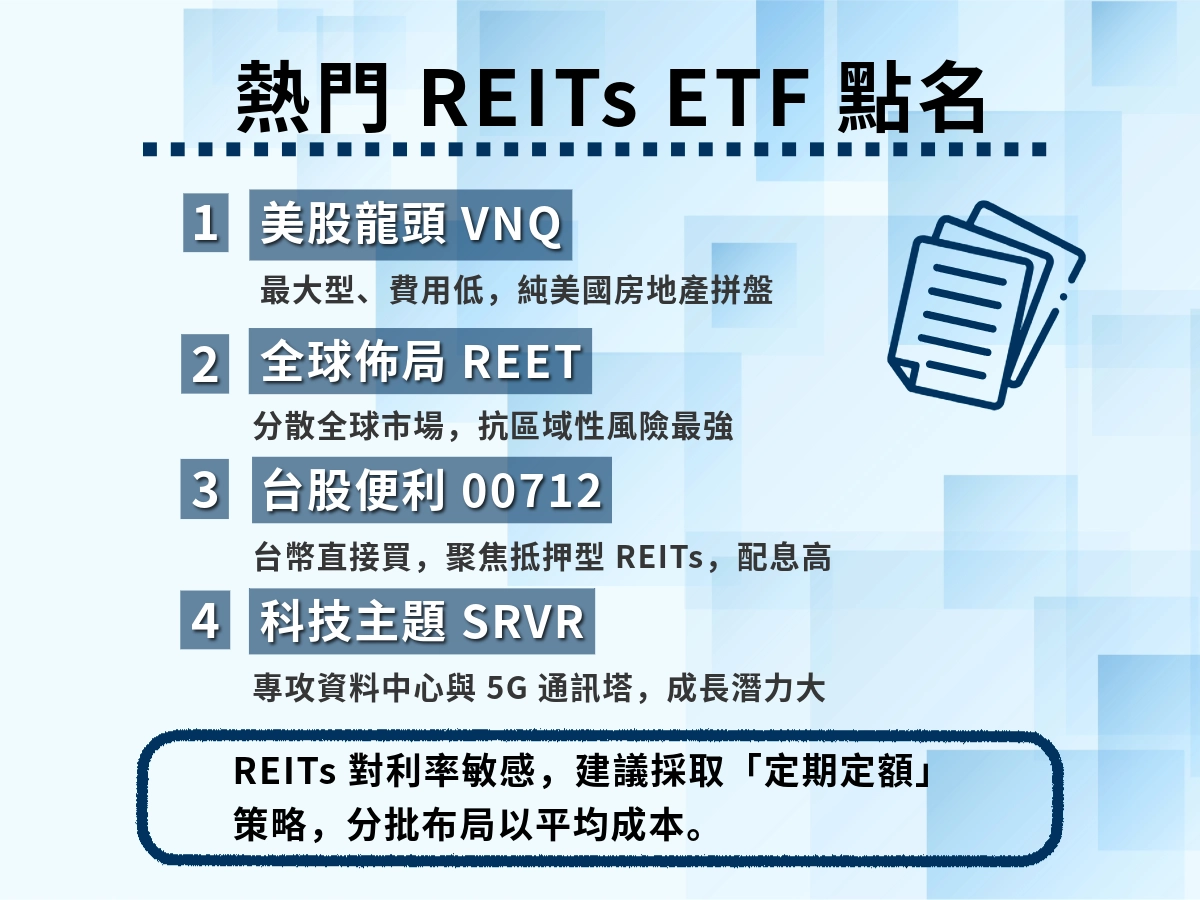

2026 美股與全球 REITs ETF 推薦比較:VNQ、SCHH、REET 怎麼選?

想投資 REITs ETF,卻不知道從哪檔開始?別擔心,這一段小編已整理幾檔「美股 REITs ETF 推薦」與「全球 REITs ETF 推薦」名單,包含 VNQ、SCHH、REET 等,讓你可以快速對照殖利率、風險與適合族群。

以下這張表幫你快速看出每檔 ETF 的特色和適合族群:

區域 | ETF代碼 | 特色重點 | 平均殖利率 | 適合誰 |

|---|---|---|---|---|

🇺🇸 美國 | VNQ | 最大型房地產ETF,像「整個美國房地產拼盤」 | 約 4.2% | 想穩定收息、長期持有的人 |

🇺🇸 美國 | SCHH | 成本超低、報酬穩定,是平價版VNQ | 約 3.9% | 想低成本、偏保守的投資人 |

🌍 全球 | REET | 含70%美國+30%其他國家,風險最分散 | 約 4.0% | 想分散全球市場風險的人 |

💻 主題 | SRVR | 投資資料中心、通訊塔等新科技不動產 | 約 3.1% | 想追題材、報酬潛力高的族群 |

🌏 亞洲 | XRET | 以亞太區REITs為主,波動小、匯率穩定 | 約 3.5% | 想低波動、穩健布局的族群 |

本文選的 REITs ETF 推薦名單,是依「規模、成交量、費用率、配息穩定度」四個條件篩選,而不是單看殖利率高低。像 VNQ、REET 這類產品在國際市場資料較完整、歷史較長,也更方便查證風險。

想穩定領息選 VNQ,想全球分散選 REET,想追成長題材可考慮 SRVR。

台股 REITs ETF 推薦:00712、00714、00908:

如果你不想開美股帳戶,只想在台股市場買 REITs ETF,現在比較常見的選擇有 00712、00714、00908 三檔。

00712 走的是「全球不動產 ETF」路線,等於在台股就能買到全球 REITs ETF;00714 則偏向美股 REITs ETF,聚焦美國地產市場;00908 則主打「穩定配息的不動產 ETF」,比較適合想穩穩領息的族群。

對正在找「台股 REITs ETF 推薦」或「台股 REITs ETF 怎麼買」的人來說,做法其實很簡單:在台股券商下單,把 00712、00714 或 00908 當成一般 ETF 交易即可,不需要另外開海外帳戶或換匯。

怎麼看出 ETF 的差別?

- 你可以想像:

- VNQ 就像「整個美國房地產市場打包」。

- SCHH 是它的「輕量版」。

- REET 像「國際版拼盤」,能分散風險。

- SRVR 是「科技房地產專區」。

- XRET 則是「亞洲防守型」選擇。

這樣看下來,重點不在誰報酬高,而是「誰的風險你扛得住」。

- 新手 → 從全球型 REET 開始

- 穩健族 → 加碼美國 VNQ

- 進階者 → 研究主題型 SRVR

投資策略:打造你的 REITs ETF 被動收入

你不用一次買很多,只要把 REITs 當作資產配置的一部分。

- 舉例:

- 股票 60%

- 債券 30%

- REITs 10%

這樣配置能讓你的投資組合更平衡,股票漲跌不影響你「每季領租金」的小確幸。

如果你想用 REITs ETF 打造長期被動收入,可以從資產配置的角度下手。實務上,很多人會把 REITs ETF 資產配置比例抓在 10%~20%,搭配 REITs ETF 定期定額策略,讓配息慢慢累積成一條穩定的現金流。

想更穩?可以採取定期定額策略,每月投入固定金額,長期下來能平均成本、分散波動,不用擔心「買在最高點」。

投資 REITs ETF,不用當包租公,也能穩穩收租,讓資金接上全球房地產現金流,為自己打造一份「睡覺也會進帳」的收入來源。

想把 REITs 與債券搭成穩定收益組合?延伸閱讀👉 美債殖利率全攻略|買美債的好處有哪些?美債 10 年殖利率告訴你是什麼!

「本文為一般資訊分享,非個別投資建議,投資前請依自身財務狀況評估;REITs ETF 仍可能因利率、景氣變動而有本金損失風險。

常見問題 FAQ:REITs ETF 新手最常問的 5 件事

Q1:REITs ETF 適合新手嗎?

如果你是在查「REITs ETF 適合新手嗎」,簡單講:比起單買個股 REITs,REITs ETF 對新手友善很多。原因是它幫你一次分散很多不動產標的,不用自己選哪一家房地產公司。只要你能接受淨值會跟著利率、景氣波動,並把它當成「長期收現金流」的工具,而不是短線價差,REITs ETF 對小資族、新手都算是相對友善的入門商品。

Q2:REITs ETF 可以放幾年?要當長期投資嗎?

多數人在 Google「REITs ETF 可以放幾年」時,其實是想確認這到底算不算長期標的。實務上,REITs ETF 比較適合至少放 3~5 年以上,搭配定期定額與資產配置,讓配息與時間去幫你平滑波動。如果你只打算放幾個月,就比較容易被利率、短期景氣影響心情,感受不到 REITs ETF 穩定現金流的優勢。

Q3:現在升息/高利率,還能買 REITs ETF 嗎?

很多人會問「升息時可以買 REITs ETF 嗎」,因為利率跟房地產、本益比高度連動。邏輯上,高利率階段 REITs ETF 的淨值壓力會比較大,但也往往是殖利率拉高、長線布局的時點。做法可以改成「分批買」而不是一次 All in,把 REITs ETF 當成資產配置的一部分,等利率循環往下走,價格與配息的風險回報比通常會更好看。

Q4:REITs ETF 跟高股息 ETF 怎麼選?可以一起買嗎?

搜尋「REITs ETF 跟高股息 ETF 怎麼選」的人,通常在糾結到底要領股息還是領租金。高股息 ETF 多數集中在股票市場的高配息產業,波動與股市高度相關;REITs ETF 則是把資金放進不動產相關公司,現金流來源是租金與房產價值。兩者本質不同,可以一起放在資產配置裡:例如股票型高股息 ETF 撐「股利現金流」,REITs ETF 撐「租金現金流」,搭配債券,就能把風險拆散,而不是押在單一題材。

Q5:REITs ETF 配息會不會越領越少?有可能賠到本金嗎?

REITs ETF 配息不是保證固定,會依 AFFO、景氣與利率變化調整,所以有可能比前幾年少,這點在看「REITs ETF 配息怎麼看」時一定要有心理準備。如果景氣差、空置率升高或升息壓縮獲利,淨值當然有可能下跌,本金短期出現浮虧是正常現象。重點在於:你挑的 REITs ETF 是否有穩定的現金流、合理的槓桿水位與多元分散的標的,並且願意用 3~5 年以上的長期投資心態來看待它,而不是把它當成短線高殖利率標的。