美債殖利率是什麼?

當你買美國國債,其實就是把錢借給美國政府。政府會定期付你利息,到期再還本金。殖利率就是你每年從這筆投資能賺到的比例。

舉例:

假設一張 10 年期的美國國債面值是 1000 美元,每年固定支付 40 美元利息,那殖利率就是 4%。

但如果市場上這張債券被炒高到 1100 美元,殖利率就會變成約 3.6%;

反過來,價格跌到 900 美元,殖利率就升到約 4.4%。

債券價格上漲,殖利率就下降;價格下跌,殖利率就上升。

美債殖利率基本概念

你常聽到的債券、票面利率、面額、現金流(利息 + 本金)是什麼意思?

- 債券(Bond / Note):把它當作「你借錢給發行方(政府或公司)的一張單子」。對方承諾按期付你利息,到期還本金。

- 面額(Face Value / Par Value):債券一開始標示的金額,比如一張債券寫 1,000 美元,那就是面額。到期時,發行方保證還你這個面額本金。

- 票面利率(Coupon Rate):它是債券最初約定的年利息率。若票面利率是 4%,面額是 1,000 美元,那每年利息就是 1,000 × 4% = 40 美元(假設按年支付)。

- 現金流(Cash Flows):對債券而言就是你陸續收到的利息 + 到期領回的本金。舉例:一張 10 年債,每年付利息,第 10 年還本金,那就是 10 次利息 + 第 10 年本金回收。

「殖利率」這個字,其實就是「你這筆債券投入後,年化下來大約能拿到多少報酬」的意思。但這報酬有幾種算法,不同方式用在不同場合。以下幾種重要的概念:

名稱 | 意義 | 計算方式 / 特點 |

|---|---|---|

票息殖利率 / Coupon Yield | 僅看票面利息與面額的報酬率 | = 年利息 ÷ 面額 |

即時殖利率 / Current Yield | 看你買債時的價格,與每年利息比 | = 年利息 ÷ 債券當時的市價 |

到期收益率 / Yield to Maturity (YTM) | 假設你持有到期,考慮所有現金流(利息 + 本金回收)、以及買入價格與到期價格之間的差異,內部報酬率(IRR) | 稍複雜,要解 IRR 公式,使未來現金流折現後加總等於你當初買入價格 |

美債殖利率和債券價格的關係

這是債券世界裡最重要、也最讓人抓狂的規律之一:債券價格上升 → 殖利率下降;反之,債券價格下降 → 殖利率上升。

為什麼會這樣:

- 假如市場利率普遍上升,新發債券給的利率比較高,原本手上低利率的舊債對買家就沒那麼有吸引力。為了讓它有人買,債券價格要下調,這樣買家即時殖利率才會拉高。

- 相反地,如果市場利率下降,那原本債券的票息就具有競爭力,很多人搶買,價格被推高。價格高了,你用高價買入,以後拿固定票息,那你實際報酬就比較低(殖利率下降)。

小編的親戚有一個也是玩美債的,很久之前有跟小編講過債券反向關係,但那時候聽不懂~

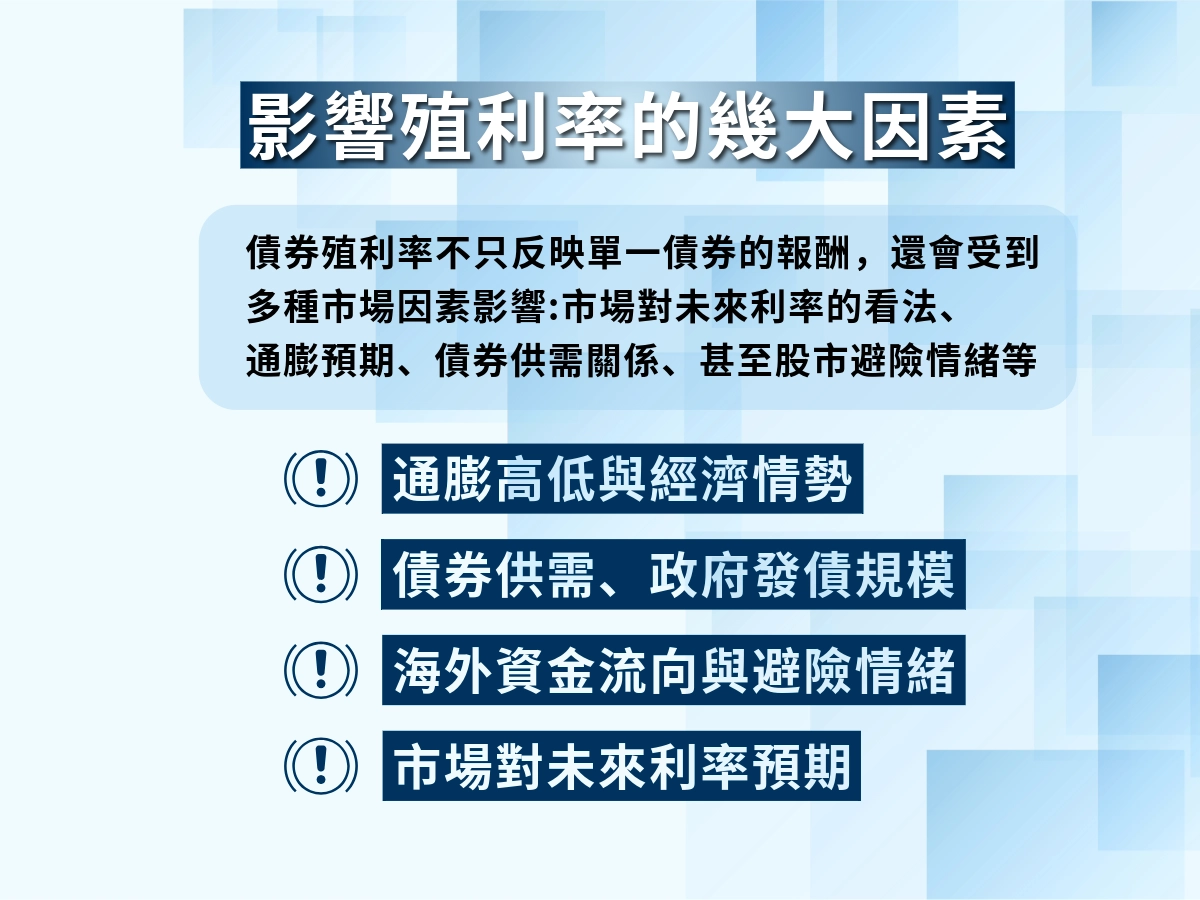

影響美債殖利率的因素有哪些?

美債殖利率影響1|市場對未來利率的預期

殖利率常被視為市場對「未來利率」的提前反應。

如果大家預期聯準會(FED)接下來會升息,那投資人會想等新債發行、利息更高再買,所以舊債需求降低、價格下跌 → 殖利率自然上升。

反過來,如果預期要降息,那舊債變香、價格上漲 → 殖利率就會往下滑。

美債殖利率影響2| 通膨數據與預期

債券殖利率是實質報酬 + 通膨補償,如果通膨升高,投資人會要求更高的報酬來對抗貨幣貶值風險。

所以當消費者物價指數(CPI)或核心通膨報告一出現異動,殖利率就很容易跟著跳動。

殖利率大漲,常常背後就是市場認為「通膨會黏著不退」。

美債殖利率影響3|經濟數據表現強弱

像就業數據(非農就業報告)、GDP 成長率、製造業指數等,都是觀察景氣熱不熱的線索。

- 數據好 → 市場樂觀 → 資金從債市流出 → 債券價格跌 → 殖利率升

- 數據爛 → 大家怕風險 → 回頭搶債券避險 → 債價漲 → 殖利率跌

債市其實比股市還敏感,經濟一有風吹草動,殖利率反應常更快。

美債殖利率影響4|聯準會(Fed)的態度與發言

別小看聯準會主席的一句話,光是一句「higher for longer」(利率會高一段時間)就能讓殖利率從 4% 飆到 5%。

市場對政策轉向的敏感度極高,不只是看實際升息降息動作,更關心「口風」。

FOMC 會議紀要、主席記者會、點狀圖,都是市場分析殖利率的依據。

美債殖利率影響5|政府債務與發債規模

當政府預算赤字擴大,需要發更多國債來籌錢。債券一多,市場供給增加,如果沒有足夠需求消化,價格就會跌,殖利率就往上跑。

尤其像美國如果每季都加碼發債,殖利率會明顯受到壓力。

這就是供需法則,債市也是市場。

美債殖利率影響6|海外資金流向與外資態度

例如:亞洲或歐洲央行是否繼續買美債,或是新興市場熱錢回流美國,都會影響美債的買盤強弱。

當外資大量買進 → 債券價格漲 → 殖利率跌;反之,若外資縮手或賣超 → 價格跌 → 殖利率升。

日圓貶值、歐洲通膨等,也會讓資金調整配置,影響殖利率。

美債殖利率影響7|市場情緒與避險需求

股市大跌、地緣政治緊張(像戰爭、恐攻)、或大型金融機構出事,這些都會推動資金湧入美債市場避險。

當大家都去買美債時 → 價格上漲 → 殖利率下滑。

有時殖利率不跌是因為「大家沒那麼怕」;殖利率狂跌,往往是「市場怕爆了」。

美債殖利率影響8|信用風險或評等變動(罕見但會震撼)

如果美國被降評(像之前 Fitch 把美債降等),會短期影響市場信心。雖然美國違約機率極低,但這種動作會讓部分機構投資人縮手,造成債券短期價格震盪。

美債殖利率的變化,往往反映全球資金流動與各國央行的利率政策,是觀察全球經濟走向的重要指標。

為什麼大家會討論美債 10 年殖利率?美債 10 年殖利率是什麼?

當你看到「10 年期美國國債殖利率(10‑year U.S. Treasury yield)」其實在說的是:如果你現在買一張美國政府發的債券,期限是十年,那麼你預期每年可以得到多少報酬(利息 + 本金折現後的回報率)。這報酬率是年化的,也就是把未來十年拿到利息與本金折算成一個每年比例。

- 美國政府發債籌錢,其中一種就是做十年期的債券。

- 投資人在拍賣或二級市場上買,它會給你固定的票息(半年或一年一次利息),到期後還本金。

- 殖利率就是說:「如果你買下這張債,到期拿回本金+中間的利息,折算起來每年等於幾%」。

- 它也會變動:因為債券買賣價格會浮動,而殖利率跟價格是反過來的關係:價格上漲 → 殖利率往下;價格下跌 → 殖利率往上。

為什麼大家會討論美債 10 年殖利率?

這並不是單純一張債券的報酬率,而是一個市場情緒、經濟預期和政策方向的全部指標。以下也是美債 10 年殖利率備受關注的原因:

一、是全市場的「利率基準」或參考點

很多貸款(房貸、企業貸款)或其它債券的利率,都會「掛鉤」或參考這條曲線。當 10 年殖利率上升或下跌,會帶動其他利率一起變動。

二、市場透過它來判斷未來經濟與通膨

因為債券是長期工具,殖利率通常包含市場對未來通膨、利率政策、經濟成長等的預期。如果殖利率往上走,很多人會解讀為「對未來通膨或利率上漲有壓力」;反之若往下,可能表示市場比較擔心經濟放緩或避險情緒上升。

三、殖利率曲線 / 收益率曲線判斷的一環

在債券世界裡,投資人不只看單一債券的殖利率,還會看各個不同期限(比如 2 年、10 年、30 年)之間的差距(叫做「利差」或「曲線斜率」)。10 年期常拿來跟短期利率做比較,斜率變化(比如利率曲線倒掛)常被認為是景氣可能轉折的警訊。

四、10 年殖利率影響政府與市場的成本與風險定價

對美國政府來說,假設 10 年殖利率高了,發債成本就上升,政府要付更多利息。

對投資人、銀行、公司來說:資金成本變高或變低,進而影響企業借貸、投資決策與股市估值。

這樣買美債的好處有哪些?

- 信用風險低 / 安全性高

美國政府債券被視為全球最安全的債務工具之一。理論上,美國可以透過稅收、發行貨幣、其他財政手段來履約,因此違約風險非常低。

也因為這種「信用背書」,投資人願意接受它帶來的報酬通常比企業債、股票等風險資產來得低。

- 穩定的現金流 / 收息來源

債券每年(或每半年、按規定頻率)都會支付利息,投資人可以透過這些利息作為穩定收入來源。對於希望投資組合有固定收入的人(例如退休者)特別有吸引力。

- 流動性好 / 容易買賣

美國國債是一個非常大的市場,有許多買家與賣家。你買了債券,若要提前脫手,一般來說比較容易找到買家。也就是說,你的資金不會被「卡住」太久。

- 稅務優勢(州/地方免稅)

美國國債付的利息在聯邦稅層面通常是要課稅的,但在很多州或者地方政府層面,是免除州稅或地方稅的。這在稅率較高的地方,對投資人來說是一項誘因。

- 對投資組合的風險對沖作用 / 分散風險

債券與股票等風險資產通常有某種程度的負相關或低相關性:當市場動盪、股市下跌時,資金常會流入債券避險。把美債放在投資組合中,可以幫忙緩衝整體波動風險。

- 美債固定報酬 / 可預期性

債券的利息與本金到期還本是預先設定好的(假設發行人正常還款)。這比股票那種股息可能削、股價可能大幅波動的特性來得可預期。對於追求穩健、想要避開極端波動的投資人,是一個優點。

- 基準 / 定價參考價值

10 年期美債殖利率常被視為「無風險利率」的代表值或參考線。很多金融模型、估值公式、貸款利率、企業債發行定價,都會拿這條線來做對比或作為基準。因為你手上的債券殖利率,比它高或低,有時就能看出這筆投資「風險/報酬的溢酬」。

想打造穩定現金流投資組合?除了美債這類固定收益商品,你也可以了解另一種高配息資產 👉 REITs ETF 推薦全解析|房地產投資信託的穩健祕密!