Key Takeaways|本文重點

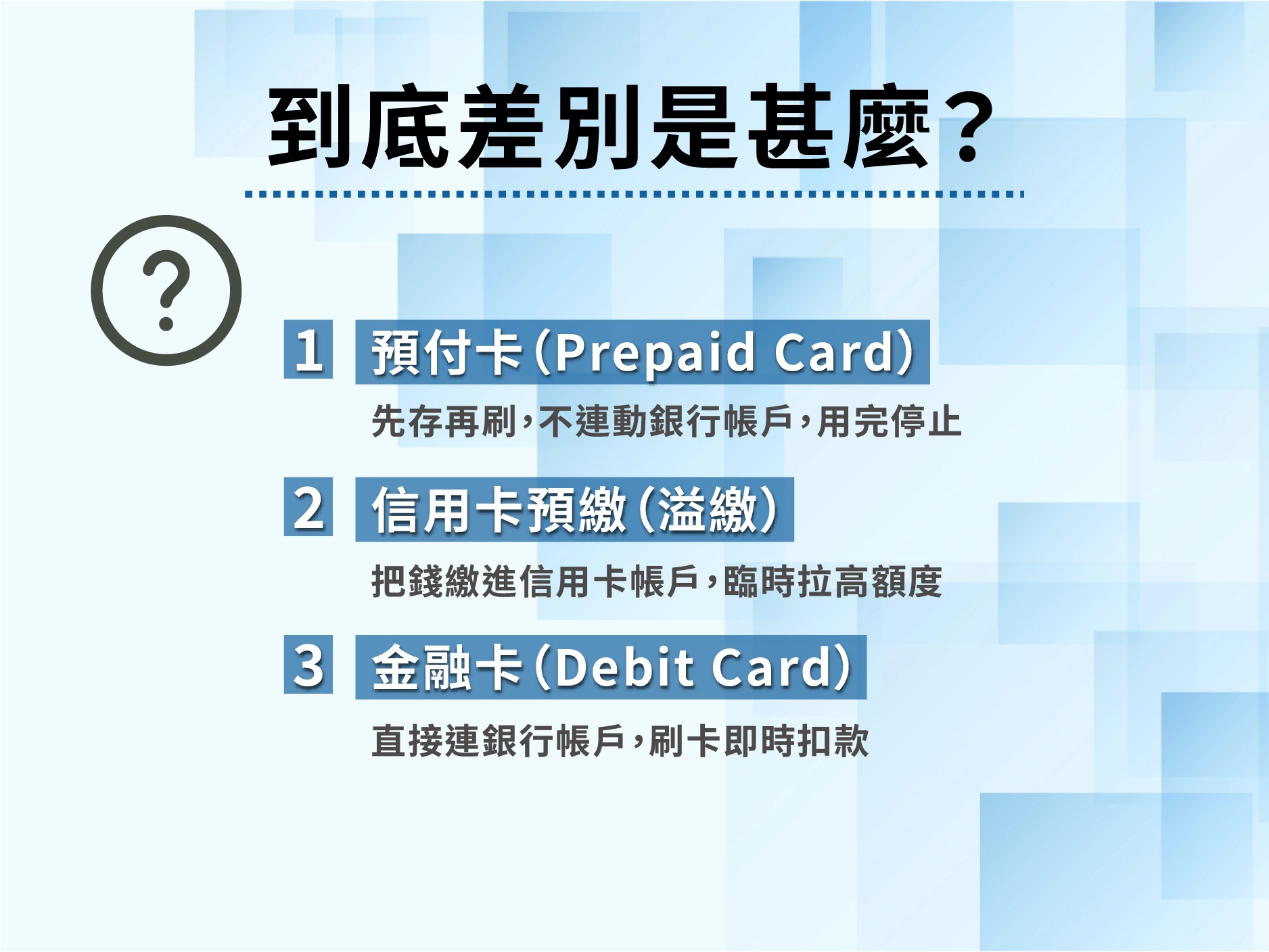

- 「預付信用卡」這個詞在台灣同時指兩種完全不同的東西:

Visa/Mastercard 預付卡(先儲值再刷,不連動金融帳戶)

信用卡預繳(把錢先繳進信用卡帳戶) - 預付卡不需要信用審核,但也不會幫你累積信用紀錄。

- 信用卡預繳(溢繳)可以臨時拉高可用額度,適合繳稅或買高單價商品,但操作時間和入帳規則要先確認,不然刷卡當下額度還沒恢復。

- 兩者的額度邏輯完全相反:預付卡是「你存多少就能刷多少」,信用卡預繳是「你的信用額度 + 你多繳的錢」。

- 沒有信用卡 → 預付卡;

有信用卡但額度不夠 → 預繳。

預付信用卡到底是什麼?先拆開這個混淆

「預付信用卡」不是正式的金融產品名稱。

這個詞同時被拿來指兩種完全不同的東西。

第一種:你想要一張「先存錢進去、再拿來刷」的信用卡,不用跑信用審核,不用有銀行帳戶也能用。

這個東西叫做 Prepaid Card(預付卡), Visa 和 Mastercard 都有發行,外觀長得跟信用卡一樣,但它不是信用卡。

第二種:你已經有信用卡了,但額度不夠用,想把錢先繳進信用卡帳戶、讓可用額度變大。

這個操作叫做信用卡預繳( 溢繳 ),是銀行本來就允許的功能,你不需要等到月底帳單才繳清。

信用預付卡跟金融卡差在哪裡?

Visa 金融卡 直接連結你的銀行帳戶,刷卡時從活存餘額即時扣款。

你必須有銀行帳戶,消費紀錄會反映在帳戶明細裡。

預付卡不綁銀行帳戶,你先把錢存進卡片本身的獨立帳戶裡,刷的是那筆儲值金。

帳戶用完就停,跟你的銀行存款完全隔開。

實際影響:

- 資安隔離程度不同

金融卡被盜刷,風險直接連到你的銀行帳戶餘額;

預付卡被盜刷,損失上限就是卡片裡的儲值金。

這也是為什麼有些人拿預付卡專門綁不信任的平台。 - 申請門檻不同

金融卡需要開銀行帳戶(要身分證、印章、臨櫃);

預付卡多數線上就能申請,不需要銀行帳戶。 - 餘額保障不同

金融卡裡的錢是銀行存款,受 存款保險保障(每人每家銀行 300 萬) ;

預付卡裡的錢不算存款,不受存款保險保障。

Visa / Mastercard 預付卡

預付卡的運作邏輯:先存再刷,花完為止

預付卡的核心概念是「儲值」。

你先把錢存進這張卡裡,刷卡時從卡片餘額扣款。

餘額用完就不能再刷,除非你再儲值。

跟悠遊卡的邏輯很像——差別在於預付卡走的是 Visa 或 Mastercard 的國際支付網路,所以線上刷卡、海外消費、訂飯店這些信用卡能做的事,預付卡也能做。

不過有一個關鍵差異要先知道:預付卡不涉及「信用」。

你花的是自己先存進去的錢,不是銀行借你的額度,就跟電話預付卡一樣。

所以它不會產生帳單、不會有循環利息、也不會影響你的信用評分。

反過來說,它也不會幫你累積信用紀錄。

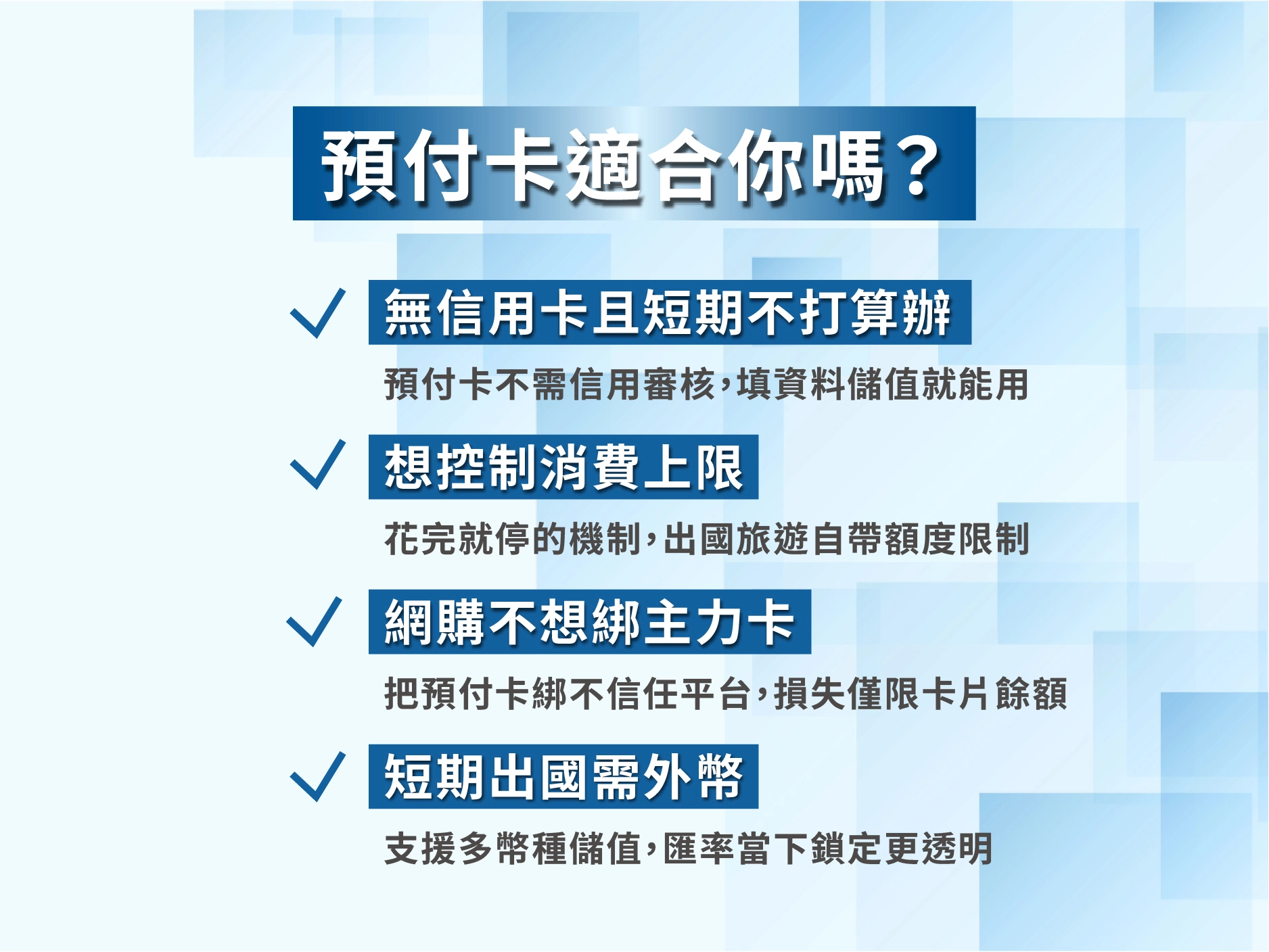

預付卡適合誰?四種常見使用情境

- 沒有信用卡、短期內也不打算辦的人

可能是學生、剛到台灣的外籍人士、或是信用紀錄空白不容易過卡審的人。

預付卡不需要信用審核,填完資料、儲值完就能用。 - 想控制消費上限的人

預付卡天生就是「花完就停」的機制。

有些人會拿它當旅遊專用卡——出國前存一筆錢進去,花完就算了,不用擔心回來收到爆表帳單。 - 網購不想綁主力信用卡的人

資安考量。把預付卡拿來綁不太熟的電商平台或訂閱服務,就算卡號外洩,損失也限制在卡片餘額內。 - 短期出國、需要外幣支付但不想換現金的人

部分預付卡支援多幣種儲值,匯率在儲值當下就鎖定了,比到當地再換現金透明。

台灣能拿到哪些預付卡?

台灣市場上流通的預付卡選項不算多,主要分兩類。

- 國際發卡組織直接發行的

Visa 預付卡和 Mastercard 儲值卡都有,通常透過合作的金融機構或第三方支付公司申請。

申請門檻低,多數只需要身分證件。 - 電信業者的預付卡

中華電信、遠傳、台灣大都有預付卡產品,但這些主要是電信門號的預付方案(通話費、上網流量),不是拿來刷卡消費的。

搜尋「預付信用卡」時很容易跑出這些結果,但它們跟金融支付是兩回事。

申辦前建議確認三件事:有沒有開卡費或年費、每次儲值的上下限、以及跨境交易的手續費比例。

這三項各家差異不小,沒比過就申辦容易踩到隱藏成本。

預付卡的限制:不能做什麼?

預付卡不是萬能卡,有幾個硬限制要知道。

- 不累積信用紀錄

預付卡的消費不會回報到聯徵中心。

想靠它養信用分數,沒有用。 - 部分場景不接受預付卡

租車、飯店預授權、某些訂閱服務會要求「信用卡」而不是「預付卡」,因為這些場景需要預扣一筆額度當保證金,預付卡的餘額機制無法滿足。 - 儲值和提領可能有手續費

有些預付卡儲值免手續費但提領(把餘額領回現金)要收費,有些則是超過一定天數不使用會收帳戶管理費。條款要看清楚。 - 餘額不受存款保險保障

預付卡裡的錢不等於銀行存款。

發卡機構如果出問題,你的 餘額不一定受到保障 ,金額不要放太大。

信用卡預繳(溢繳)

信用卡預繳是什麼?一句話講完

信用卡預繳就是你主動把錢繳進信用卡帳戶,讓可用額度暫時變大。

假設你的信用額度是 5 萬元,沒有消費金額,你預繳了 3 萬元進去,可用額度就暫時變成 8 萬元。

銀行帳單上會顯示為「負值」或「溢繳款」——不是你欠銀行錢,是銀行暫時「欠你」。

這筆錢會在你下次刷卡時自動抵扣,或者你可以打電話請銀行退回。

什麼情況需要預繳?

- 繳稅

每年 5 月綜所稅、房屋稅,金額可能超過你的信用卡額度。

預繳可以補足差額,讓你用信用卡繳稅拿到分期或回饋。 - 買高單價商品

家電、3C、機票、住院費用——任何一次性消費超過你信用額度的場景。 - 額度不夠但不想申請臨時調額

臨時調額需要打電話給銀行、等審核、可能還要提供財力證明。

預繳不用審核,你直接把錢丟進去就好。 - 帳單快到了但怕忘記繳

有些人會習慣在發薪日就先把卡費繳掉,多繳的部分自動變成下期額度。

這種不算「預繳策略」,比較像個人理財習慣。

預繳怎麼操作?三種管道

信用卡預繳的操作方式跟繳帳單一樣,差別只在金額——你繳的比帳單金額多,多出來的就是預繳。

- 網路銀行或行動銀行 APP

這是最方便的管道,登入後選「信用卡繳費」,輸入你想繳的金額。

不用管帳單金額是多少,你想繳多少就輸多少。 - ATM。

用「繳費」功能(不是轉帳),輸入身分證字號或信用卡卡號,再輸入金額。

要注意的是,ATM 繳費通常有單日上限,各銀行不同,常見的是 3 萬到 10 萬之間。 - e-Bill 全國繳費網

e-Bill 全國繳費網 線上操作,每日限額 10 萬元。

如果你的預繳金額超過 10 萬,需要分天繳或換其他管道。

預繳的入帳時間:不是繳了馬上能刷

預繳入帳和額度恢復之間有時間差。

一般情況下,營業日 15:30 前完成繳款,當天會入帳,但額度恢復通常要等到隔天。 。

意思是你今天中午預繳了 5 萬元,今天下午要刷 8 萬的東西,額度可能還沒更新。

如果是假日或非營業時間繳款,入帳時間要順延到下一個營業日。

建議:需要用預繳額度刷大筆消費的時候,提前 2 個工作天操作。

急用的話,先打發卡銀行客服確認入帳狀態。

溢繳款怎麼處理?會一直留在裡面嗎?

溢繳款會自動抵扣下期帳單,不會留在帳戶裡不動。

- 自動抵扣下期帳單

你下個月的刷卡消費會直接從溢繳款裡扣,帳單金額會變少或變成零。

大部分人不用額外處理,讓它自己扣就好。 - 申請退回

如果你預繳太多、或是那筆大額消費最後沒刷成,可以打電話給銀行申請把溢繳款退回到你的銀行帳戶。

注意:退回的帳戶必須是你本人名下的,而且部分銀行會收退款手續費。

還有一種情況:你不是主動預繳,而是退貨退款導致帳戶出現溢繳,那你可以等它抵扣下期帳單,或是打客服退回。

預繳會影響信用評分嗎?

不會。

預繳不會被聯徵中心記錄為「良好還款行為」,也不會因為你多繳而加分。

信用評分看的是你有沒有按時繳最低應繳金額、有沒有超過額度使用、以及你的負債比。

預付卡 vs 信用卡 vs 信用卡預繳:三者比較

一張表看懂三種方案的差異

比較項目 | 預付卡(Prepaid Card) | 信用卡 | 信用卡預繳(溢繳) |

|---|---|---|---|

本質 | 先存再刷的儲值卡 | 銀行給你額度,先刷後還 | 把錢先存進信用卡帳戶 |

需要信用審核 | 不需要 | 需要 | 需要(你得先有信用卡) |

額度來源 | 你儲值多少就是多少 | 銀行核定的信用額度 | 信用額度 + 你預繳的金額 |

會產生帳單 | 不會 | 會 | 會(但溢繳部分會自動抵扣) |

累積信用紀錄 | 不會 | 會 | 不會額外加分 |

循環利息風險 | 無 | 有(未全額繳清時) | 有(原信用額度部分仍適用) |

適用場景 | 無信用卡者、消費控管、網購安全 | 日常消費、累積回饋與信用 | 臨時大額消費、繳稅、額度不足 |

國際通用 | 是(Visa/Mastercard 網路) | 是 | 是(跟隨原卡) |

怎麼判斷你需要哪一種?

判斷方式很簡單,看你目前有沒有信用卡。

- 你目前沒有信用卡,也不打算辦

預付卡是你的選項。

儲值後就能用,不需要信用審核,不用等核卡。

但記得它不會幫你建立信用紀錄——如果你未來有辦信用卡或貸款的計畫,預付卡在這方面幫不上忙。 - 你有信用卡,但額度不夠應付一筆大消費

信用卡預繳最直接。

不用另外申請新卡、不用跑臨時調額流程,把差額繳進去就好。

唯一要注意的是時間——提前 2 個工作天操作比較保險。 - 你有信用卡,但想要一張「消費控管專用卡」

預付卡可以當作你的副卡使用。

主力信用卡拿來累積回饋和信用紀錄,預付卡拿來綁不確定安全性的平台或控制特定用途的花費。

預付信用卡|常見問題

預付信用卡跟一般信用卡有什麼不同?

預付卡是先儲值再消費,花的是你自己先存進去的錢。

信用卡是銀行先借你額度,你先刷後還。

兩者的額度邏輯、申請門檻、是否累積信用紀錄都完全不同。

簡單講,預付卡比較像「長得像信用卡的悠遊卡」。

信用卡可以預繳(溢繳)嗎?會影響信用評分嗎?

可以預繳,大部分銀行都接受。

透過網銀、ATM 或 APP 繳費功能,繳入超過帳單金額的款項就算預繳。

溢繳不會影響信用評分——不會加分,也不會扣分。

聯徵中心看的是你有沒有按時還款和負債比,不是你有沒有多繳。

台灣哪裡可以買到 Visa 或 Mastercard 預付卡?

主要透過 Visa 和 Mastercard 的合作發卡機構申請,部分第三方支付平台也有提供。

線上申請居多,實體通路比較少見。申辦前確認開卡費、儲值手續費、跨境交易費率這三項,各家差異不小。

信用卡預繳的錢什麼時候會入帳?

營業日 15:30 前繳款,通常當天入帳,但額度恢復多半要到隔天。

假日或非營業時間繳款,入帳時間順延到下一個營業日。

如果你預繳是為了刷一筆大額消費,建議提前 2 個工作天操作,或是先打客服確認額度是否已更新。

預付卡可以拿來養信用紀錄嗎?

不行。

預付卡的消費不會回報到聯徵中心,所以刷再多也不會反映在你的信用報告上。

想要累積信用紀錄,必須透過信用卡或貸款這類有信用審核機制的金融產品。

預付卡適合「不需要信用紀錄」的使用情境,不適合拿來當養信用的工具。

信用卡溢繳太多,可以把錢拿回來嗎?

可以。

打發卡銀行客服,申請將溢繳款退回到你本人名下的銀行帳戶。

如果金額不大,直接讓它抵扣下期帳單比較省事。