Key Takeaways|本文重點

- 發現盜刷後 24 小時內完成掛失,這段期間的損失由銀行承擔;超過 24 小時才掛失,持卡人可能要自負最高 NT$3,000。

- 掛失只是第一步,還要另外填「信用卡爭議帳款聲明書」+去警察局報案拿三聯單,三件事缺一件都可能影響後續退款。

- 掛失到拿到新卡大約 7~14 天,爭議款調查期通常 45~90 天,境外盜刷會更久。

- 被釣魚騙到自己輸入 OTP 驗證碼的情況,銀行大概率拒賠——但不代表完全沒有申訴空間。

- 台灣信用卡盜刷有近 8 成來自境外網路交易,沒有海外刷卡需求的人,直接在 APP 關掉海外交易功能是最有效的預防手段。

信用卡盜刷是什麼?先搞清楚你遇到的是不是盜刷

信用卡盜刷指的是卡號、有效期限、安全碼等資訊在持卡人不知情的狀況下被第三方使用,產生非本人授權的消費交易。

但打開帳單看到不認識的扣款時,第一個反應通常是「這啥?」而不是「我被盜刷了」。

大家可能或多或少都有經驗,信用卡明細那裏寫的是英文,而且是不太常見的公司,你得先 Google 查一下它旗下 APP 是哪一間,才能回過神來:喔喔!對我前幾天確實有訂閱……原來它是叫這個名字喔?

因此在急著打客服之前,可以先花 30 秒排除幾個常見的「假盜刷」:

- 外幣交易的商家名稱跟你以為的不一樣

在國外網站買東西,帳單上顯示的可能是收單銀行或母公司名稱,而不是你下單的那個網站。

需要 Google 一下帳單上的英文名稱,核對金額,才能確定是哪一筆交易。 - 訂閱制服務自動扣款

Netflix、Spotify、YouTube Premium、iCloud,甚至健身房年費,有時候人太忙就會忘記自己有續訂,尤其是年費制。 - 家人或附卡持有人的消費

先確認一下同一帳戶底下有沒有其他人在用,有時候可能是家人在刷。

如果家裡有小朋友,記得確認他的遊戲沒有綁信用卡,不然沒有理財觀念的未成年課金下去……帳單金額會很可觀。

這些排除完,帳單上那筆扣款還是對不上,就進入處理流程。

信用卡簽名就可以防盜刷嗎?網路綁卡怎麼辦?

實體交易是這樣的: 你刷卡時在簽單上簽名,店員比對卡背簽名是否一致,藉此確認「用卡的人 = 持卡人」。

這是在沒有 PIN 碼的年代最主要的身份驗證機制。

換句話說,如果卡片背面沒簽名,店家沒有辦法確認是誰刷卡。

本來銀行是要跟店家爭「為什麼你沒確認就給人家刷」,現在這條不適用店家,銀行行也不會吞,如果你沒簽名,可能連 24 小時內的損失都要你自己扛。

一張沒簽名的卡,等於少了一層保護,如果你手邊的卡還沒簽,現在就快簽一下。

簽名保護的是實體交易那一端,但現在大多數盜刷風險其實在線上——而線上根本沒有簽名這回事。

現在的人傾向於線上交易,都是自動綁卡,店家根本沒有消費時的簽名可以核對。

因此金流也對應出現了 3D Secure 驗證、簡訊 OTP 、銀行即時通知消費的多重確認。

這種方式比傳統核對信用卡背面姓名跟帳單簽名有效,店員不一定能識別筆跡,但 Visa 投資的 120億 AI 設備可以。

系統會建立每個持卡人的「正常行為輪廓」,即時比對每筆交易是否異常。

例如你平常在台中晚上才在買超商友善時光,半夜突然有一筆莫斯科的高額消費,人不可能瞬間移動,這筆交易很快就會被系統鎖定,不用擔心莫斯科店員看不懂中文。

順帶一提,如果你很擔心帳戶被扣款,也可以改用預付信用卡,無法累積信用分數,但可以在被盜刷時控制範圍,只有你存進去的金額會被消費,不至於連吃飯錢都被盜走。

發現盜刷後的 72 小時:一步一步照著走

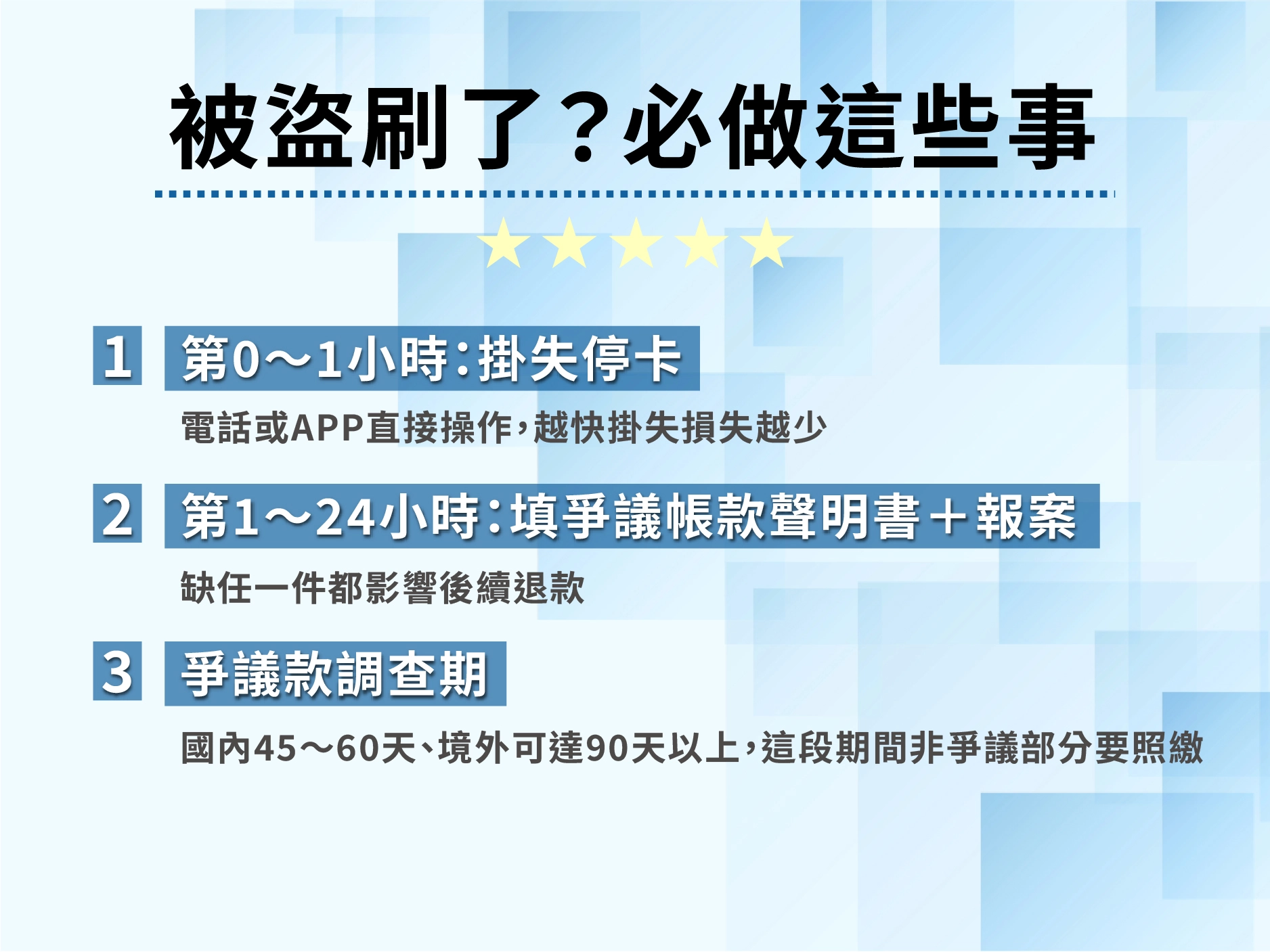

第 0~1 小時:掛失停卡

發現當下,第一件事是打電話給發卡銀行客服,或直接用網銀 APP 操作掛失。

兩個管道的差別:

管道 | 速度 | 適合情境 |

|---|---|---|

電話客服 | 接通後即時處理,但可能要排隊 | 半夜發現、不熟 APP 操作、需要同時問問題 |

網銀 / APP | 幾分鐘內完成,不用等人 | 熟悉操作流程、想先止血再慢慢處理後續 |

各家銀行都有 24 小時掛失專線,如果你記不住自己的發卡銀行客服電話,翻到信用卡背面,上面會有印。

掛失完成後,這張卡會立刻失效。

順帶一提,原本綁定的自動扣款(水電費、串流、電信費)也會一起斷掉,拿到新卡後需要逐一重新綁定。

第 1~24 小時:填爭議帳款聲明書+報警

掛失不等於銀行就會自動幫你處理盜刷的錢。

你還需要做兩件事:

- 跟銀行申請「爭議帳款」

主動告訴客服:「這筆消費不是我本人刷的,我要填信用卡爭議帳款聲明書。」銀行才會正式啟動調查程序。

聲明書通常可以線上填寫,或是銀行 email 給你簽回。

重點是上面要清楚標出哪幾筆交易是你爭議的,金額、日期、商家名稱都要核對。 - 去警察局報案

報案的目的不只是「備案」。

報案三聯單是你後續跟銀行交涉時的重要文件,也是在法律上證明你是受害者而不是共犯的依據。

帶上身分證、信用卡帳單或 APP 截圖(標出被盜刷的交易),到最近的派出所就能辦理,過程大概 20~30 分鐘。

24 小時內完成掛失的法律意義

根據信用卡定型化契約規定:

- 掛失前 24 小時內的盜刷金額,由發卡銀行承擔。持卡人不用出錢。

- 超過 24 小時以前的盜刷金額,持卡人最多自負 NT$3,000。

簡單講:越早掛失,你的負擔越低!

但這裡有一個前提: 信用卡背面必須有你的親筆簽名,這樣店家才有責任。

24 小時之後:等待期會發生什麼事

新卡補發:7~14 個工作天

掛失之後,銀行會補發一張新卡號的信用卡,一般國內件大約 5~14 個工作天寄到。

這段期間你會遇到一個很煩的問題: 原本綁在舊卡上的自動扣款全部中斷。

水電費、電信費、Netflix、Spotify、保險扣款、健身房月費——所有用舊卡號自動扣款的服務都需要你拿到新卡後重新綁定。

建議在掛失的同時,先打開手機記事本,把你記得的自動扣款項目列出來。

等新卡到手後逐一更新,免得某天突然發現串流被斷、保險未繳。

爭議款調查期:45~90 天

銀行收到你的爭議帳款聲明書後,會啟動調查流程。

流程大致是這樣:

- 發卡銀行聯繫收單銀行(就是盜刷交易那邊的銀行)。

- 收單銀行調閱交易紀錄、簽單、IP 位址等資料。

- 比對後判定這筆交易是否屬於盜刷。

- 發卡銀行通知你調查結果。

國內盜刷的調查期通常 45~60 天;

境外盜刷因為要跨國調閱資料,可能拉到 90 天甚至更久。

這段期間的帳單還是要繳費,多數銀行會先把爭議金額暫時從帳單中排除,你只需要繳非爭議的部分。

但每家銀行做法不完全一樣,掛失時直接問客服最準,如果不確定,先繳「帳單總額減掉爭議金額」的部分。

不要因為在等調查就整張帳單不繳,那會影響信用紀錄!

調查結果出來之後

如果銀行判定確實是盜刷,爭議款項會退回你的帳上,通常出現在下一期帳單。

如果銀行判定「交易屬本人授權」,你可以選擇接受,或者走申訴管道爭取。

被騙輸入 OTP 驗證碼——錢真的只能自己吞嗎?

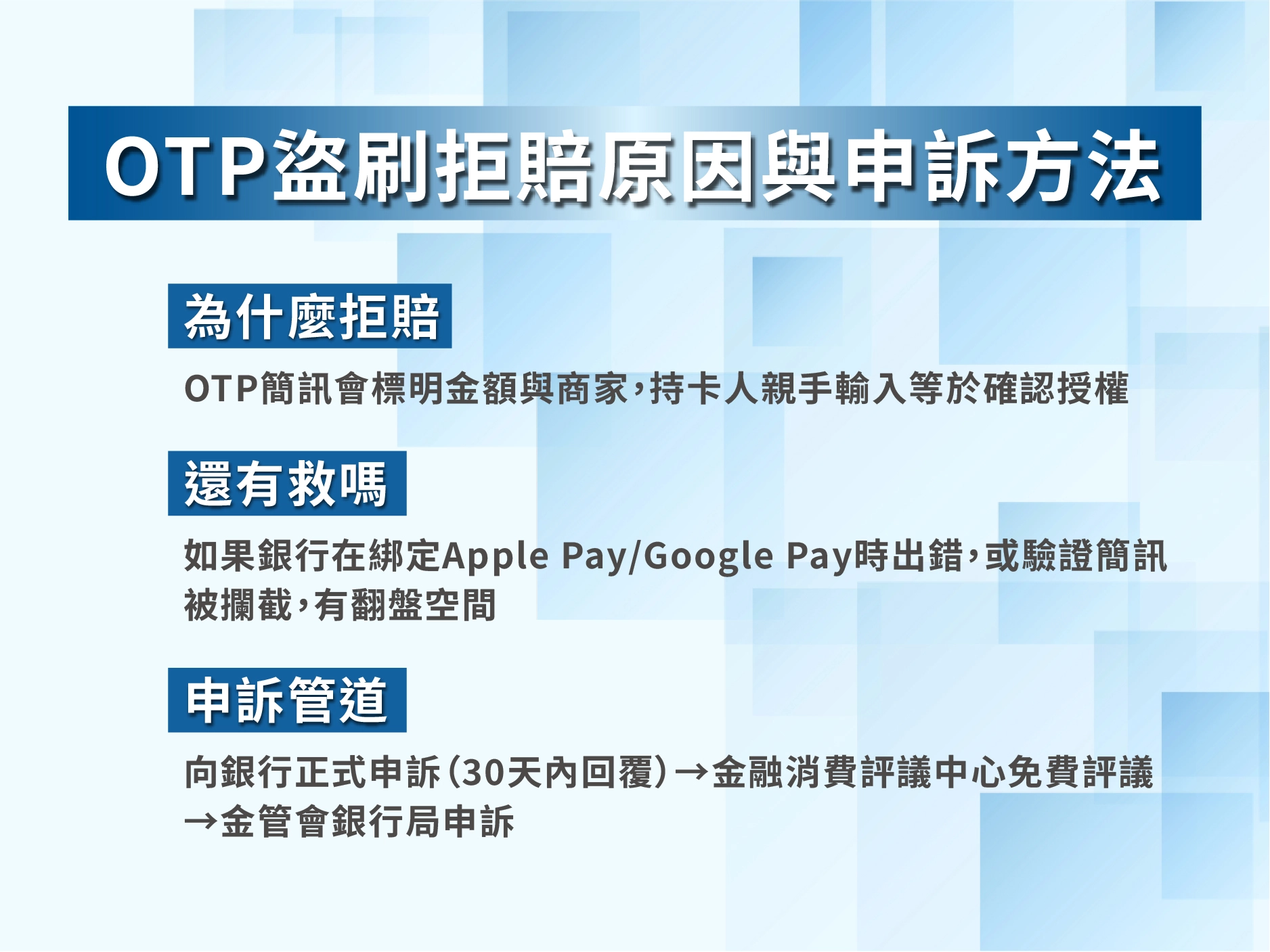

為什麼 OTP 盜刷銀行通常拒賠

OTP(One-Time Password,一次性驗證碼)是信用卡網路交易的身分驗證機制。

交易時銀行會發簡訊到你手機,你輸入驗證碼,交易才會成立。

問題在於:如果你是被釣魚網站騙到,自己親手輸入了 OTP,從銀行的系統記錄來看,這筆交易就是「經過持卡人驗證的合法交易」。

銀行的立場是:OTP 簡訊有明確標示交易金額、幣別和商家資訊,持卡人輸入 OTP 等於確認授權。

這也是為什麼金管會反覆提醒:收到 OTP 簡訊時,一定要看清楚內容再輸入。

簡訊裡會寫交易金額和商家名稱,如果跟你認知的不一樣,那就是有問題。

被盜刷OTP也可以申訴

雖然 OTP 盜刷的爭取難度高,但不是每個案子都一定拿不回錢。

金融消費評議中心過去處理過的案例中,有一種情況同時是:

- 持卡人的信用卡被不知情綁定到 Apple Pay 或 Google Pay

- 銀行發送的綁定驗證簡訊被攔截或偽造,持卡人根本沒看到驗證內容就被完成綁定

- 後續產生盜刷交易

這種情況,評議中心就有可能判定銀行應負部分責任,因為銀行在執行過程出現錯誤,你怎麼可以讓人家 OTP 簡訊被空中攔截?

但如果你是看到釣魚簡訊(例如假裝郵局、假裝繳費通知),點了連結、輸入了卡號、又自己輸入了 OTP,這種情況確實很難翻盤。

因為從頭到尾的操作都是你本人完成的。

銀行拒賠之後的申訴管道

如果銀行判定「非盜刷」但你不服,可以依序走這條路:

- 先向發卡銀行正式申訴

不是打客服抱怨,是正式提出書面申訴,銀行必須在 30 天內回覆。 - 銀行回覆後仍不接受?60 天內向金融消費評議中心申請評議

免費,不需要請律師。

評議中心會指派 3 位評議委員審查,原則上 3 個月內做出決定。 - 向金管會銀行局申訴

因為銀行局對各家銀行有管制手段和處罰工具,銀行接到銀行局轉來的案件,處理態度跟速度通常會不一樣。

盜刷金額只有幾百塊的話,走完整套申訴流程的時間成本不一定划算,但如果金額到幾萬以上,建議一定要跑流程。

預防盜刷:按風險等級排好優先順序

台灣 2023 年信用卡詐欺通報金額將近 33 億,其中超過 97% 是網路交易盜刷,境外交易占大宗。

直接按風險等級來看,哪些行為最危險、哪些習慣改掉效果最大。

高風險行為:改掉一個少一個坑

- 在非 HTTPS 網站輸入信用卡資訊

網址列沒有鎖頭圖示的網站,資料傳輸過程沒有加密,等於把卡號攤在路上。 - 點簡訊裡的連結然後輸入 OTP

銀行不會用簡訊叫你點連結繳費。

郵局不會。國稅局也不會,任何公家機關都不會。

收到這種簡訊,直接刪掉。 - 在社群平台看到「限時搶購」廣告就點進去結帳

一頁式購物網站是盜刷集團的經典手法,頁面做得跟真的一樣,結帳頁面會吃掉你的卡號。

要綁信用卡的都別買,被騙的話快點報 165 詐騙專線。

中風險習慣:不緊急但建議調整

- 睡覺時手機開勿擾模式

盜刷集團偏好在台灣時間凌晨 1~6 點發動攻擊。

手機開了勿擾,銀行的刷卡通知推播你看不到,等於少了即時攔截的機會。

如果不想被打擾,至少把銀行 APP 的通知設為「允許穿透勿擾」。 - 同一組卡號長期綁定大量平台

綁越多平台,只要其中一個平台資安出事,你的卡號就跟著外洩。

定期檢視哪些平台還在用、哪些可以解綁。 - 信用卡背面沒簽名

沒簽名可能讓自負額保障失效,銀行有理由主張掛失前的損失由你自己負擔。

最有效的日常防護

- 開啟銀行 APP 的即時刷卡推播通知,而且設成「不限金額」

小額盜刷經常是測試,先刷幾十塊試試卡號能不能用,確認能用之後才會來大的。

不限金額通知可以在第一筆測試時就攔住,但你要有意識去看帳單,還有及時跟銀行溝通。

如果你想說「算了才幾十塊,掛失太麻煩」,後續可能不堪設想。 - 沒有海外刷卡需求的卡,直接在 APP 裡關掉海外交易功能

中信、玉山、國泰、永豐、台新、星展等主要銀行都支援在 APP 裡一鍵開關。

需要出國時再打開就好,這一招可以直接砍掉八成盜刷管道。 - 設定單筆和單日刷卡金額上限

就算真的被盜刷,損失也會被卡在上限內。

就算不為盜刷未雨綢繆,也能當成改善消費支出習慣的方式。

信用卡盜刷|常見問題

信用卡盜刷一定要報警嗎?

法律上沒有強制規定,但強烈建議報警。

報案三聯單是你向銀行證明自己是受害者的重要文件。

如果盜刷金額大、涉及詐欺集團,警方的備案紀錄也能幫你在後續法律程序中釐清身分。

少了這份文件,萬一銀行要你自證清白,你手上什麼都沒有。

盜刷的錢多久可以拿回來?

國內盜刷調查期大約 45~60 天,境外盜刷 60~90 天以上。

銀行判定確認是盜刷後,款項通常在下一期帳單退回。

從發現到錢回到帳上,最快大約兩個月,慢的話半年也有可能(尤其是境外案件)。

掛失後舊卡的自動扣款怎麼辦?

舊卡號失效後,所有綁定在舊卡上的自動扣款都會停止。

拿到新卡後,需要自己逐一更新綁定。

建議掛失當下就列一張清單:水電費、電信費、串流服務、保險、健身房、停車費代扣,漏掉任何一個都可能產生遲繳。

信用卡盜刷會影響信用評分嗎?

盜刷本身不會影響信用評分。

但如果你因為盜刷而整張帳單不繳(包括非爭議的消費),那個「未繳款」紀錄是會上聯徵的。

處理方式是:帳單裡非爭議的部分照繳,爭議金額跟銀行確認暫免處理方式。

收到不明扣款簡訊,怎麼判斷是真的銀行通知還是釣魚?

看三個地方:

- 簡訊裡有沒有要你「點連結」。銀行的刷卡通知只會告訴你消費金額和商家,不會附連結叫你操作。

- 簡訊要求你輸入卡號、密碼或 OTP。正常的消費通知不需要你回覆任何資訊。

- 不確定的話,自己打開銀行 APP 或撥打卡片背面的客服電話確認。不要用簡訊裡提供的電話號碼。