信用卡額度調整類型

信用卡額度調整主要分三種:預繳卡費、永久調整額度、臨時調整額度。

預繳卡費

預繳卡費又叫溢繳,是最快速提升臨時額度的方式,適合那種你要刷一次性超貴商品、需要分期付款的人。

他有點像是在卡裡面儲值,讓你的卡片額度暫時變高,萬一有大筆開銷的時候,只要先向銀行預繳一部份款項,就可以增加可用額度。

這種方式的優點是即時性高,不用等銀行審。

但預繳卡費會暫時讓卡片的使用額度比例變高。

舉例來說,如果你的信用卡額度 10 萬元,在預繳 5 萬元後刷卡 8 萬元,10 + 5 - 8 = 3,雖然實際只用了 3 萬元的信用額度,但因為刷了 8 萬元的東東,實際還是會變成使用額度 80 %,太高就會影響信用評分(建議在 50 %以下)。

這種方式只適合短期一次性支出,例如買冰箱啊、買 RTX 4090 啊、出國旅遊定七天歐洲豪華旅行啊等狀況,不建議長期或多次用這種方式。

要長期的話還是請去調整永久額度啦。

永久調整額度

永久額度調整要跟銀行申請,不一定是提高,也可以降低信用卡的固定額度,像是有些人會怕自己自制力不 OK,就會乾脆從根本解決問題:只要刷不了那麼多,就可以變相存錢(至少不會變卡奴)

經過銀行認證調整的額度可以長期使用,除非出現了奇怪消費,才會被銀行控管風險降額度。

這是最常見的額度調整方式,適合每個月支出金額變多的人。

不過申請永久調高額度也不是說申請就申請,銀行會重新審核財力證明、信用狀況、還款紀錄等資料。

萬一你的消費需求降低,像是分手了沒女友可以買包包,或是希望給自己設個限制免得回過神來破產,你也可以主動申請降低額度,給自己多一點保障。

而且降低額度也能降低信用卡遺失時被盜刷的風險,詐騙集團等於撿到一個空錢包——當然啦,如果你要調回來也是要經過銀行審核,見仁見智。

臨時額度調整

臨時額度調整介於預繳卡費與永久調整之間,適合那些短期有明確大額消費需求,但不想要長期都被提高額度,又不希望影響到信用評分的狀況。

要申請這個要跟銀行解釋你要幹嘛,像是要買 RTX 5090 Ti、要買鋼琴、要買超貴的線上課程之類的,這種高單價商品需要刷卡分期,但又只需要刷一次,不需要月月刷。

銀行會審核你申請理由的正當性、平常的信用狀況、當前的還款能力,畢竟不是每個人都不會換工作。

之所以叫做臨時額度調整,就是因為這筆額度會有使用期限,一般是 1 到 3 個月。

等銀行規定的期限過後,能刷卡消費的金額就會自動恢復。

臨時額度調整的優點是不會影響長期信用評分,申請流程通常也比永久調整簡單。

但不是每間銀行都有提供臨時額度調整,建議先確認一下自己的信用卡銀行有沒有這種機制。

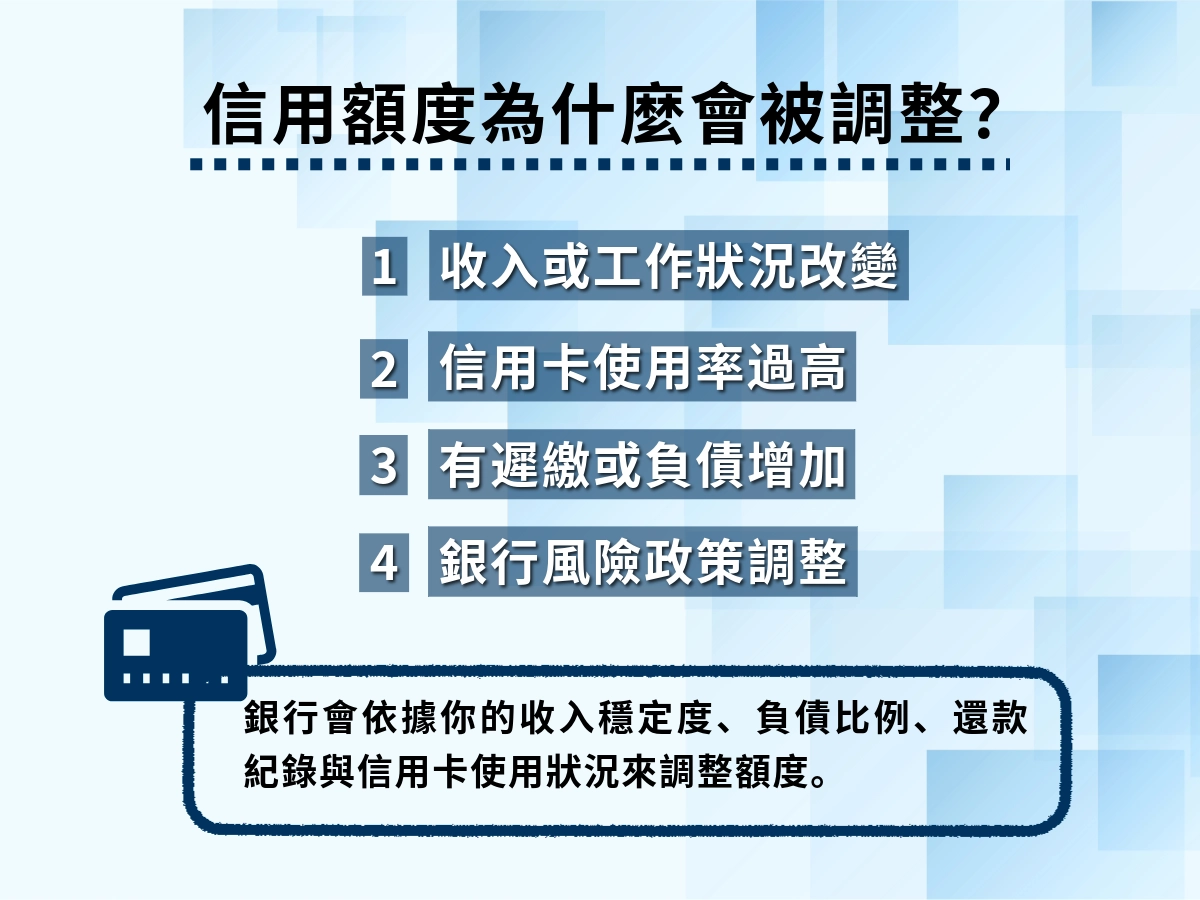

信用卡額度調整原因

信用卡額度調整不是越高越好,考量重點也不只是單張卡片,而是你身上所有信用卡的總額度,還有總使用額度。

很多人只會注意到可以刷多少,沒刷超過、繳得起就好,卻不知道使用比例會被銀行登記……

這就像是如果每個月薪水發下來就花光,雖然不違法,偶一為之也還好,但長期下來會給別人「這個人財務管理不太好」的印象,這就是在未來會影響銀行貸款的魔鬼細節!

信用卡支出提高/減少

生活型態改變往往伴隨支出增加,這種時候原本的信用額度可能就不夠用。

例如家庭成員增加、搬家從屏東搬到台北、開始經營副業需要成本等等,都有可能讓日常刷卡金額增加不少。

這種時候如果沒有調高額度,就經常會面臨額度不足的窘境,或是錢包需要放好幾張信用卡,如果沒有綁定銀行優惠的問題,信用卡自然是越多越不方便。

調高信用卡額度就可以讓消費更順暢,也可以集中在單一銀行累積紅利或現金回饋。

相反地,如果消費習慣改變、支出減少,例如減少娛樂開銷、分手了沒女友可以送禮物、改變消費方式等等,此時適當降低額度,也可以幫助你更好地控管財務,避免被不必要的消費誘惑——因為也刷不過。

降低使用額度,維持信用

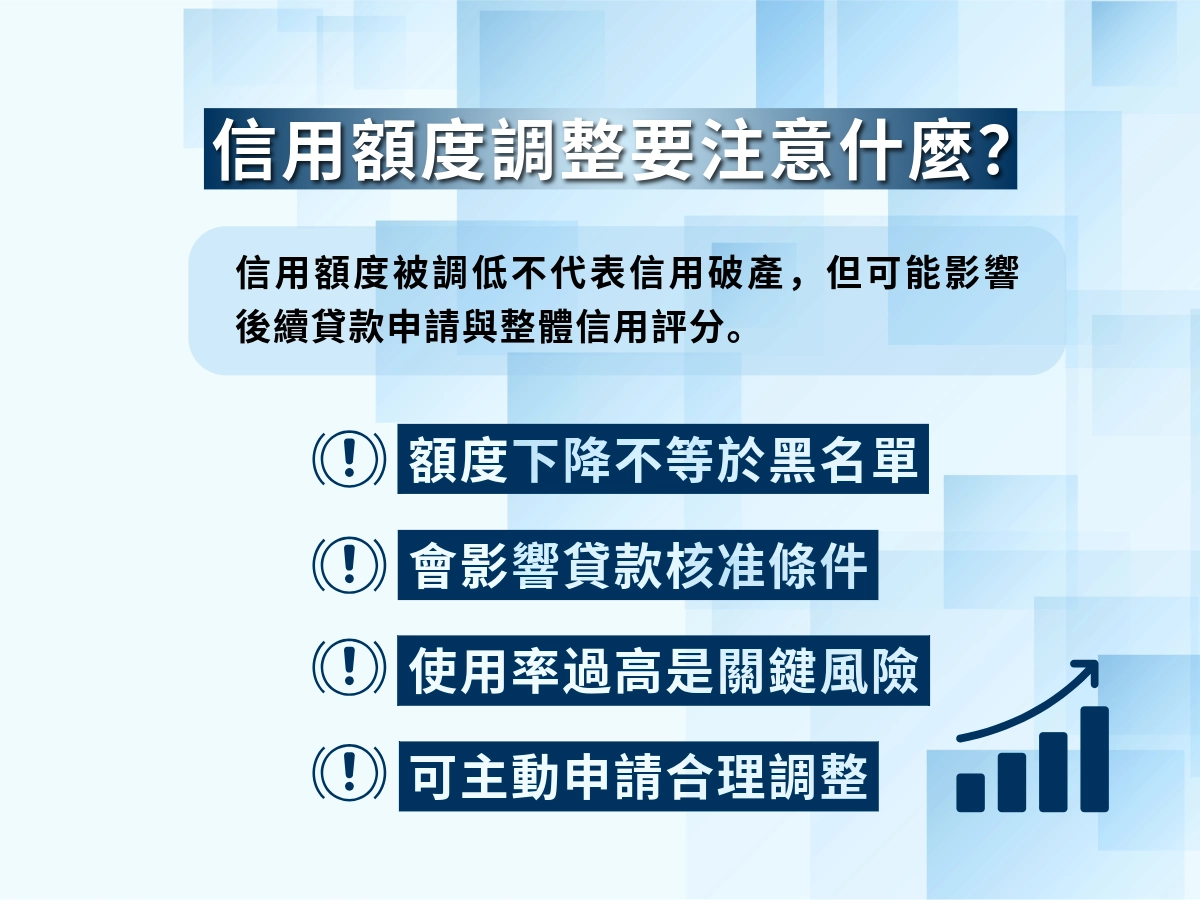

信用卡使用率是影響信用評分的重要因素之一。

使用率的計算方式是「總使用額度 ÷ 總信用額度」,一般建議將使用率控制在 30 %以下,最好不要超過 50 %。

沒錯!雖然你沒刷到上限,但這東西卻會影響你的信用評價……

舉例來說,如果你有3張信用卡,總額度 30 萬元,當月刷卡總金額 15 萬元,使用率就是 50 %。

即使你每個月都全額繳清,持續的高使用率,還是會讓銀行認為你的財務壓力大,會跟著影響後續貸款或信用卡申請,此時調高信用額度可以有效降低使用率。

假設將總額度提高到 50 萬元,同樣刷 15 萬元,使用率就降到 30 %,可以維持比較良好的信用評分,也讓銀行覺得你買東西時管得住手,比較值得信任。

這也是為什麼即使沒有大額消費需求,適度調高額度也可能對信用管理有正面幫助。

信用測試

定期申請永久額度調整,可以了解自己在銀行眼中的信用狀況變化,類似於信用考試的概念。

如果申請調高額度順利核准,代表你的信用狀況良好且呈現上升趨勢,銀行都點頭;

如果被銀行拒絕,需要看一下自己是不是過往有很多次遲繳紀錄,或是收入不到銀行標準。

有些持卡人會在持卡滿一年後嘗試申請調高額度,作為檢視自身信用成長的指標。

不過要注意,過於頻繁的額度調整申請可能造成聯徵紀錄查詢次數增加,反而對信用評分不利,建議至少間隔 6 個月以上再申請。

信用卡額度調整方法

信用卡額度調整以「預繳」方式

預繳卡費是最簡單直接的方式,不需要特別申請,只要將款項匯入信用卡帳戶即可。

- 確認信用卡帳號(通常與卡號不同,要在帳單上看)

- 匯款進信用卡帳戶

- 等款項入帳(通常為 1 - 2 個工作天)

- 確認可用額度有增加

預繳金額會先抵銷未出帳的消費,剩餘部分才會增加可用額度!

如果你本來就刷了五萬,他會默認你是要還這五萬,只有你信用卡欠費是 0 的時候才會變成預繳喔。

而且預繳的款項無法再提出現金,只能用於之後的刷卡消費。

信用卡額度調整以「臨時調整額度」方式

臨時額度調整需要主動向銀行提出申請,並說明消費用途。

一般申請流程為:

- 撥打信用卡背面的客服專線或透過網路銀行申請

- 說明需要臨時額度的原因與金額(例如:出國旅遊需要臨時額度 10 萬元,使用期間為 2 週)

- 銀行審核後會通知核准與否及核准金額

- 臨時額度通常在 1 - 3 個工作天內生效

- 使用期限屆滿後額度自動恢復

銀行在審核臨時額度時,會參考你的信用狀況、還款紀錄、平時消費模式等等。

如果能提供相關證明文件,例如機票訂單、裝潢報價單等,有助於提高核准機會。

信用卡額度調整以「永久額度調整」方式

永久額度調整是最正式的方式,需要提供財力證明供銀行審核。

- 準備財力證明文件,例如薪資轉帳證明、扣繳憑單、營利事業登記證等

- 透過網路銀行、手機APP、客服專線或臨櫃申請

- 上傳或提交財力證明文件

- 等待銀行審核(通常需要5-10個工作天)

- 收到核准通知後,新額度即生效

如果是申請降低額度,流程相對簡單,通常不需要提供財力證明,只要透過客服專線或網路銀行申請即可。

不過如果都降低額度了,短期內要是後悔了想調回來,都需要重新經過銀行審核,而且因為銀行越來越嚴格,不一定可以順利恢復本來的高額度,調低前要三思啊。

常見信用卡額度調整規定

國泰信用卡額度調整

國泰世華銀行有很多種額度調整管道,可以透過網路銀行、KOKO APP 或是客服專線調整。

永久額度調整需要提供財力證明,系統會根據你的信用狀況、收入資料與還款紀錄進行審核。

臨時額度調整部分,國泰世華提供「臨時調高額度」服務,需說明使用目的,核准後的臨時額度效期通常為 1 個月。

如果有緊急大額消費需求,也可以採用預繳卡費方式立即增加可用額度。

申請前可以先透過網路銀行或是 KOKO APP 查詢狀況,像是信用卡目前的額度、使用狀況等等,也可以直接透過線上系統提出申請,避免打電話還要等真人轉接。

更多詳細資訊可參考國泰世華銀行官網信用卡服務說明。

玉山信用卡額度調整

玉山銀行的額度調整可透過玉山 Wallet APP、網路銀行或客服專線辦理。

永久調高額度需要上傳最近三個月薪資轉帳證明或扣繳憑單,審核時間約 5 - 7 個工作天。

玉山銀行提供「彈性額度」,萬一你的消費超過固定額度時,系統會自動評估是否提供額外的彈性額度,讓你不用特別申請就能有更多使用空間。

但這個很看個人,通常來說信用狀況好又有存款的人,比較容易讓系統「網開一面」。

中國信託信用卡額度調整

中國信託有線上額度調整,可以透過 Home Bank 網路銀行或中國信託 APP 線上申請就好,不用跑到現場去等。

永久調高額度時,系統會要求上傳財力證明,例如近三個月薪資單、扣繳憑單或營業稅單等。

中國信託關於信用卡業務的審核速度比較快,一般來說大概 3 - 5 個工作天就可以收到審核結果通知。

而且如果是中國信託的薪轉戶,在審核的時候銀行可以少一個步驟,直接調內部資料來看,就不需要另外提供財力證明整理老半天。

在臨時額度調整部分,中國信託會採個案審核,需要自己撥打客服專線說明需求與用途。

預繳卡費可以直接透過 ATM 或網路銀行轉帳,只要信用卡帳戶確認有入帳,就可以增加可用額度消費。

永豐信用卡額度調整

永豐銀行的額度調整可透過永豐銀行網路銀行、行動銀行 APP 或客服專線辦理。

申請永久調高額度時,需要準備財力證明文件,例如近三個月薪資單、扣繳憑單或營利事業登記證等。

一般建議持卡滿 6 個月以上再申請調高額度,成功率會比較高。

審核時間約 5 - 10 個工作天,核准後會透過簡訊或 email 通知。

如果是永豐銀行的數位帳戶(大戶 DAWHO)用戶,可以直接透過 APP 查詢額度並線上申請調整,流程更加便捷。

99 理財提醒您:記得定期檢視信用卡使用率,維持良好的還款紀錄與信用,才能在需要時成功調整額度。