什麼是退休金?退休金幾歲可以領?

退休金就是:你過去工作的努力,轉換成退休後的穩定收入。

有點像是「你年輕時存下來的生活錢」,但這筆錢不一定真的是你自己存的,有些是公司幫你提撥、有些是政府設計的制度,讓你退休後不會沒錢過日子。

退休金可以是:

- 自己存的(例如:定期定額買基金、開退休帳戶)

- 公司幫你存的(例如:每月提撥薪水的一部分,放進退休專戶)

- 國家保障的(例如:像台灣的國民年金、勞保老年給付、美國的社會安全金)

不管方式是什麼,退休金的目的是一樣的,你退休後每個月還有錢可以用,不需要靠小孩、不用再去拼命賺錢。

退休金並不是「統一幾歲就能領」,通常會領退休金的主要有這三個方式:

- 依照 勞動基準法(Labor Standards Act)規定:如果你年滿 55 歲且工作滿 15 年,或者工作滿 25 年以上,就可以申請「自願退休」。

- 如果是透過 勞工退休金條例(Labor Pension Act/按月供款的新制)來看:當你年滿 60 歲,就可以申請退休金領取。

- 國民年金法(National Pension)作為基本保障:當你年滿 65 歲,就有資格申請「老年基本給付」。

類型 | 退休金本質 | 台灣有嗎? |

|---|---|---|

勞工退休金(新制) | 公司每月幫你提撥 6% 到個人帳戶,滿 60 歲可領 | ✅ 有 |

勞保老年給付 | 屬於社會保險,依年資/薪資計算給付金額 | ✅ 有 |

國民年金 | 沒有雇主的自由業/家庭主婦也能參加 | ✅ 有 |

企業年金/自提退休金 | 公司或個人額外投資的退休儲蓄工具 | ⚠️ 看企業有沒有提供 |

自己準備的投資帳戶 | 如ETF、基金、儲蓄險、退休計畫等 | ✅ 可自由規劃 |

順帶一提小編預計40歲存到8000萬躺平退休,看到文章請多幫小編集氣,我的未來不是夢

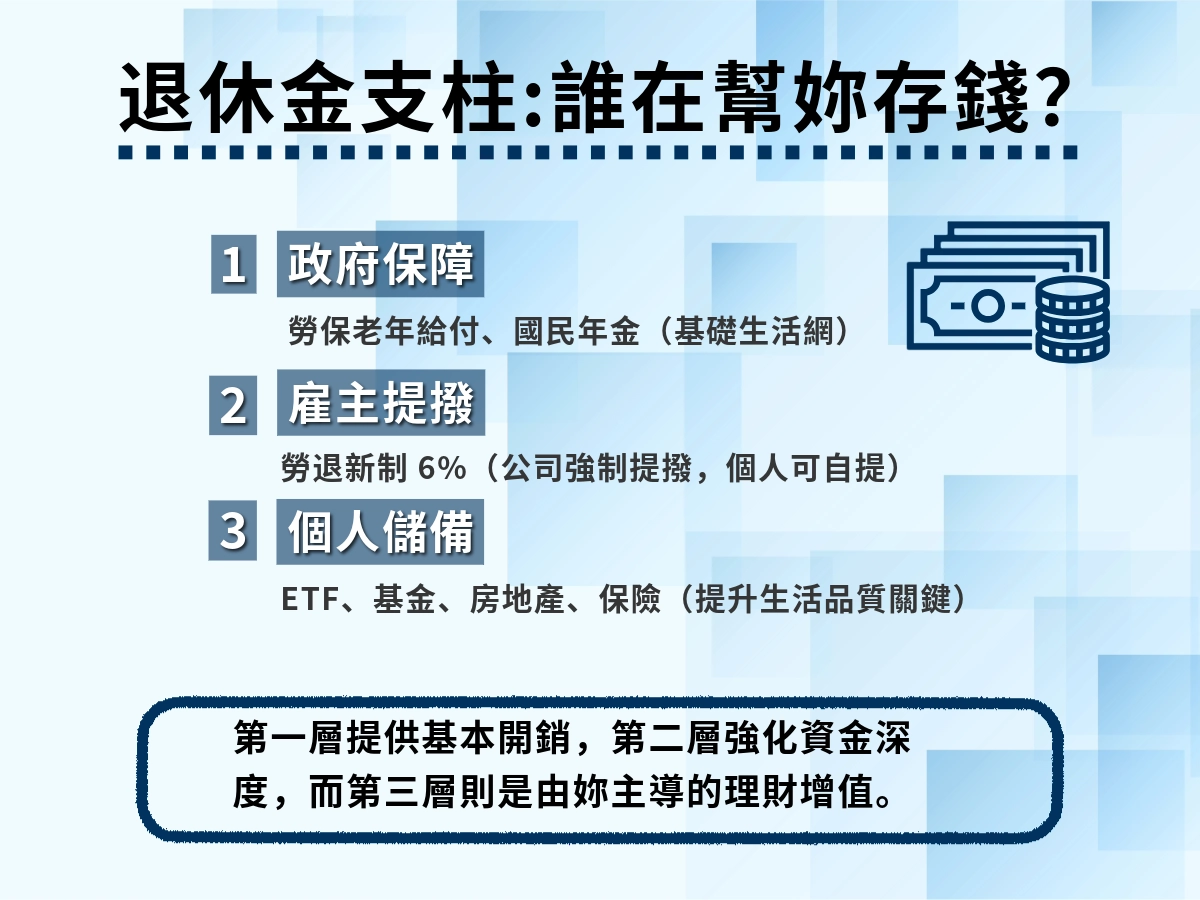

退休金有幾種方式可以獲得?

「退休金」,其實背後可能來自好幾個不同管道。簡言之,你未來退休後能靠的錢,不只是公司給你的一筆退休金,也不只是政府制度給的福利,更包括你自己提前儲蓄/投資所累積的資產。下面分三大類來看:政府制度、雇主提供、個人自行儲備。

政府制度

這類是「全民一起參與」或「國家提供基本保障」的方式。舉台灣為例,有幾項比較常見:

- 例如 勞保退休金(俗稱勞退新制)中,雇主每月必定為你提撥 6%。這是一種制度化、強制性的為退休準備方式。

- 再如 國民年金法,針對那些沒有固定雇主、自由業者或家庭主婦者,提供基本老年保障。

- 還有像公務員、軍公教人員所參與的公務退休制。

好處:普遍性廣,保障性高,不一定需要你自動去提太多;

優點:基本生活安全網,有制度保障;

限制:給付可能偏保守、制度可能變動、你如果想要退休後過得比較「優渥」可能光靠它不夠。

雇主提供的退休計劃/公司制度

是你在公司工作時,公司為你設計、你參與的那一塊退休金儲備。它可能是雇主提撥、你也可能自己加碼。

好處:和你的工作、年資、公司政策密切相關;

優點:如果公司福利好、提撥多,這塊就能補強退休金的缺口;

限制:如果你換工作、年資不長、公司制度不佳,可能這部分就弱了。

以台灣為例,勞退新制就屬於這類雇主必須提撥的制度。

個人自行儲蓄/投資

這是最具「你自己主動」成分的一塊。意思是:除了政府制度、公司配提之外,你自己每月省下一部分、或者投資基金/股票/債券,目的是讓退休生活有更好的品質。

好處:完全由你決定:投入多少、投資工具選什麼、風險/報酬你承擔;

優點:如果計畫得好、投資得當,這部分能大大提升你退休後的生活水準;

限制:需要投入時間、要有理財知識、忽略了可能累積不足。

理想的退休金不是只依賴「政府給」或「公司給」,而是三管齊下:

- 一管是政府制度的基礎保障,

- 二管是公司/雇主制度的補充,

- 三管是你自己主動去準備的資產。

這樣一來,當你真正退休、從工作畫下句點後,你才不至於「只靠一張紙」在生活,而是有多張紙支撐起來,讓人生後半段更安心、更有彈性。

退休金怎麼算?退休金多少才夠?其實一點都不難

先釐清一個觀念:退休金不是某個死數,而是根據你未來「要花多少」去倒推你現在「該存多少」。

這是一個很多人到了三、四十歲才開始焦慮的問題:退休金到底要存多少才夠?真的有「標準答案」嗎?

每個人的生活方式、預期壽命、醫療花費都不同,所以退休金沒有一個放諸四海皆準的數字。不過可以用一些實際生活經驗來推估,再慢慢規劃出你自己安心的退休藍圖。

制度面:從你的分配制度計算出可領金額

假設你在台灣工作、適用「勞退新制」:

- 每月公司提撥薪資的 6% 到你的個人退休帳戶;

- 如果你月薪 4 萬,6% 是 2,400 元;

- 每年累積 28,800 元,工作 30 年就是 86 萬多元(還沒算利息);

- 如果每年帳戶有 2%~3% 的保守報酬率,複利下來可能會超過百萬。

另外還有勞保老年年金,依你的年資和投保薪資來算,最多可以領到薪資的 46.5%。這些加起來,就是你退休後的「固定現金流」。

實際生活面:從花費倒推要準備多少

有一個常被用來粗估退休金準備量的方式,叫「25 倍法則」或「4% 法則」:

每年退休後預計要花多少 × 25 = 你大概需要的退休本金。

- 如果你預計退休後每月開銷是 3 萬元,一年就是 36 萬元;

- 36 萬 × 25 = 約 900 萬元 → 是你需要的退休存量。

這筆錢如果穩定投資、每年只提領 4%,理論上可以支撐 25 年以上的退休生活(甚至更久)。

退休金有哪些關鍵變數你不能忽略?

- 通膨:現在的 3 萬元,也許 5 年後只夠你買半套生活。退休金估算時一定要預留通膨空間。

- 壽命變長:活到 90 歲已經不稀奇,錢不夠用到最後會很煎熬。

- 醫療支出:年紀大了,醫療花費往往是開銷大頭,一定要預估進去。

- 退休年齡早或晚:提早退休雖爽,但準備期變短、領錢時間變長,壓力也會跟著來。

- 生活型態改變:你想過的是基本生活?還是旅遊、興趣、養老社區?不同選擇=不同預算。

延伸閱讀:勞保退休金計算公式教你怎麼算!勞保退休金一次領與月領差異性?

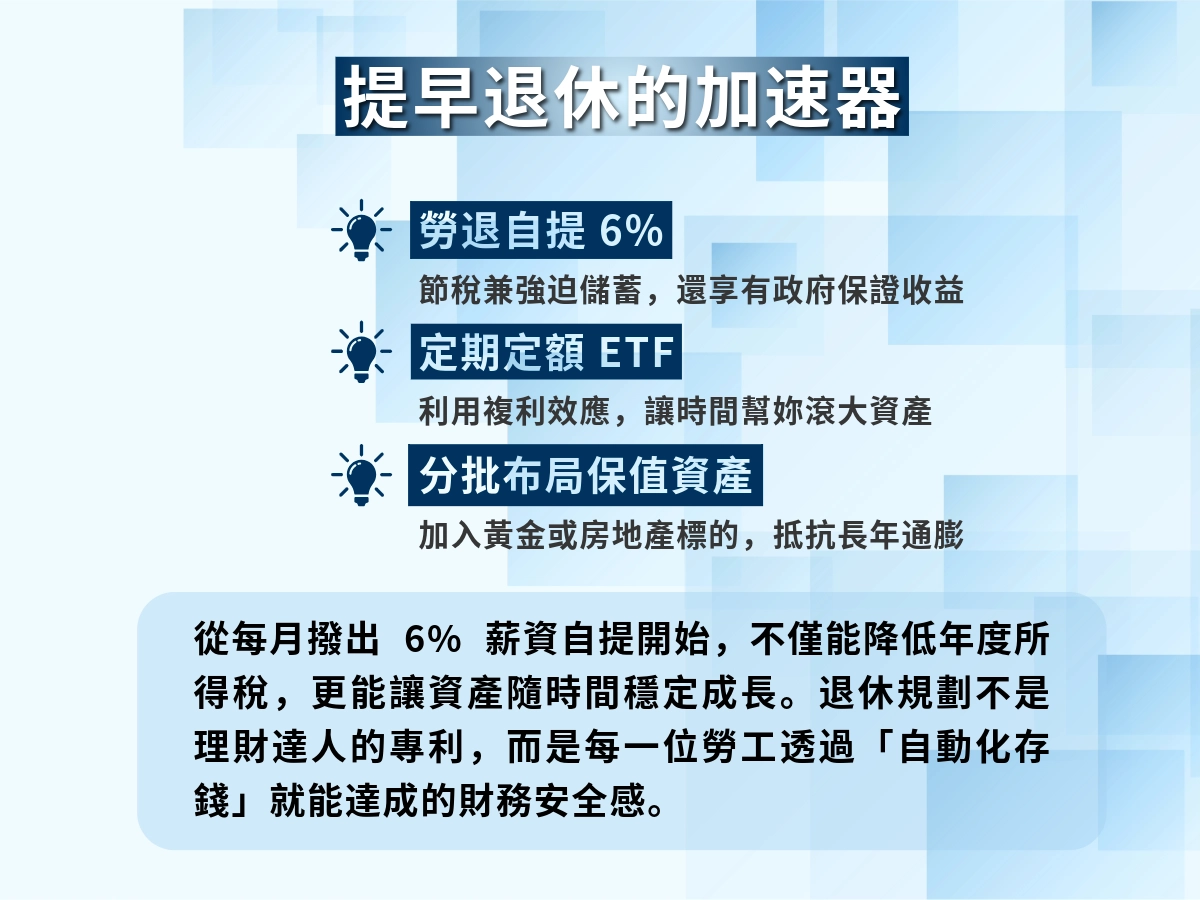

如何準備你的退休金?不要只想要靠行動!

- 建立早期儲蓄習慣:養成自動存錢的體質

- 從現在開始,每月固定提撥一筆金額進入退休帳戶或投資戶頭;

- 建議設定「自動扣款」機制,強迫自己先存再花,不讓金錢偷偷溜走;

- 如果你是受雇者,善用雇主提撥制度(像勞退新制 6%)是最基本的第一步;

- 如果公司有提供「自提退休計劃」或年金制度,能參加就不要錯過。

記得:退休金不是你剩下的錢,而是「應該先存起來」的錢。

- 挑選你熟悉又安心的存錢方式

- 退休金不是存在哪就好,怎麼存、存在哪裡,其實也有差。每個人的風險承受度不同,選擇自然會不一樣。

- 退休帳戶:像是勞退個人專戶這類的,工作時雇主會幫你提撥,這筆錢是穩穩存在那裡的,算是基本盤。

- 基金/ETF:如果你願意每月固定投入一些錢,讓這些投資自己去累積,時間久了會有複利效果。不需要懂太多財經名詞,選擇自己能接受的風險範圍最重要。

- 保險或債券:如果你比較保守、不喜歡資產忽上忽下,這類產品通常波動比較小,有些甚至能鎖利率,適合想要穩穩來的人。

- 房地產:有些人會用收租來當退休金的補充來源。如果你家裡剛好有空房,或是本來就有打算買來出租,這種方式也算是一種現金流。

- 普通儲蓄帳戶:這是最簡單的方式,但利息不高,主要當作緊急預備金用。長期來看,單靠存錢是撐不住通膨的。

小提醒:沒有哪一種方式是絕對的好或壞,重要的是你自己懂得怎麼搭配,用自己舒服的節奏慢慢累積。

- 不要把蛋都放在同一個籃子

- 不管你打算用哪種方式存退休金,都有個共通原則——分散風險。

- 你不需要當理財達人,但也不能全部押在一種商品或一間公司;

- 你可以想像成是煮一頓飯:主菜是退休帳戶,配菜可能是ETF、房租收入,湯品則是保單或儲蓄帳戶——混著搭,才不容易失衡;

- 年輕時可以稍微衝一點,承受得起波動;但越接近退休,越要穩扎穩打。

說到底,我們不是在拼誰賺最多,而是想讓未來的自己,可以不用緊張地過日子。

- 邊走邊看,退休計畫也要彈性一點

準備退休金不是一次設定完就能一勞永逸的事。生活會變,你的目標、開銷也會跟著變。

- 至少每年看一次自己的退休帳戶,看看目前的存量夠不夠;

- 如果換工作、家庭多了小孩或要買房,記得也把這些考慮進去;

- 通膨、醫療、稅制、政策… 這些都會影響你退休後的生活成本,偶爾調整方向是必要的。

退休不是一張地圖,而是一段路程,走著走著才會知道哪裡該轉彎、哪裡要停下來補給。