勞保退休金是什麼?要達成什麼資格才能領?

從每個月的薪資單看到被扣掉的勞保費,就跟你未來退休領的勞保退休金有關係。在你工作時每個月繳一點勞保費,退休後可以領回來的一筆錢。

而勞保就是一定的強制公司必須幫勞工加保,並每個月要繳保險費,才會有保險的服務,勞保保障含有:生育、死亡、傷害、殘廢和老年給付。

佔比是:雇主70%、勞工20%、政府10%。

領勞保退休金資格會因為領的方式有差異,分為:老年年金(按月領取)、老年一次金(一次領取-新制)、一次請領老年(一次領取-舊制)。

而有規定在98年1月1日前有勞保年資的人,才能選擇一次請領老年給付;

在98年1月1日勞保年金施行後,第一次參加勞工保險的人,不能選一次請領老年給付。

接下繼續細說「勞保退休金資格」。

勞保退休金資格

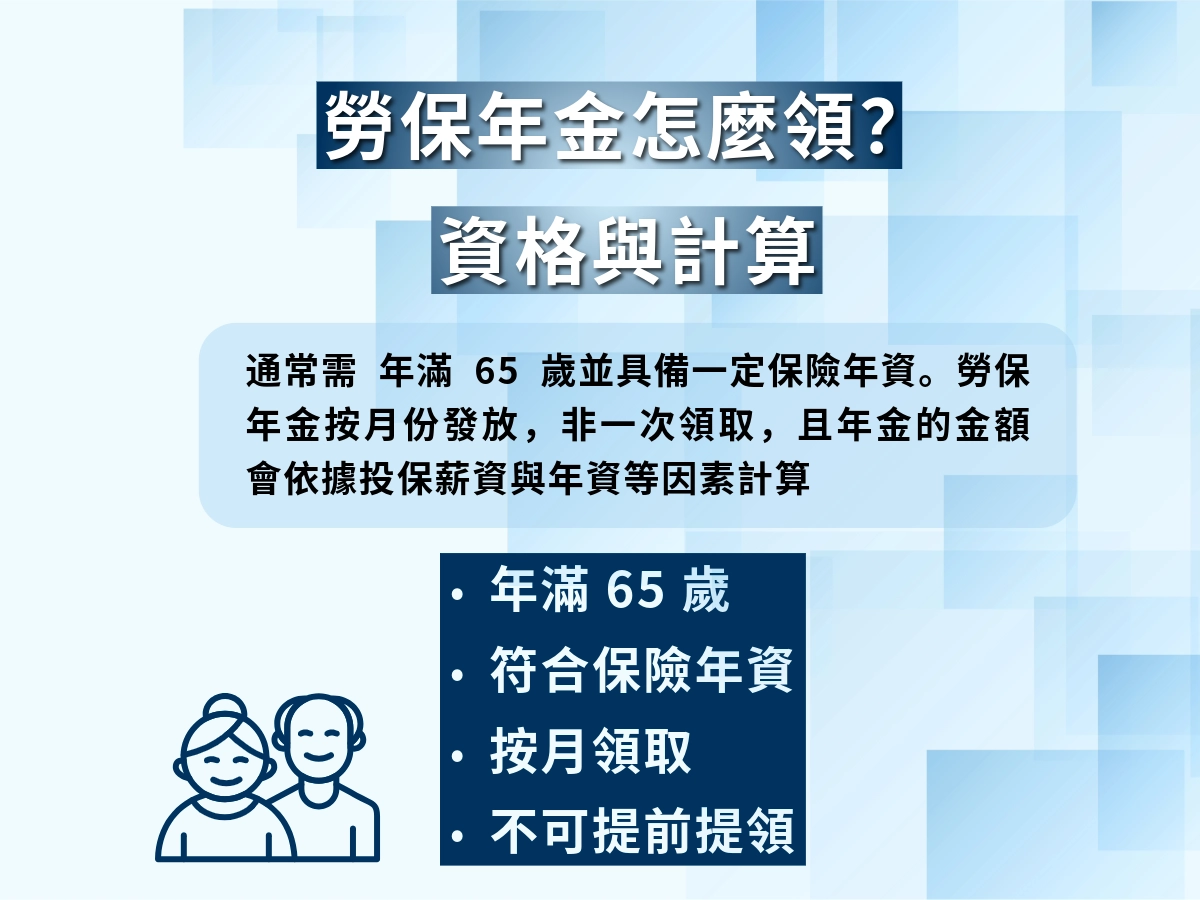

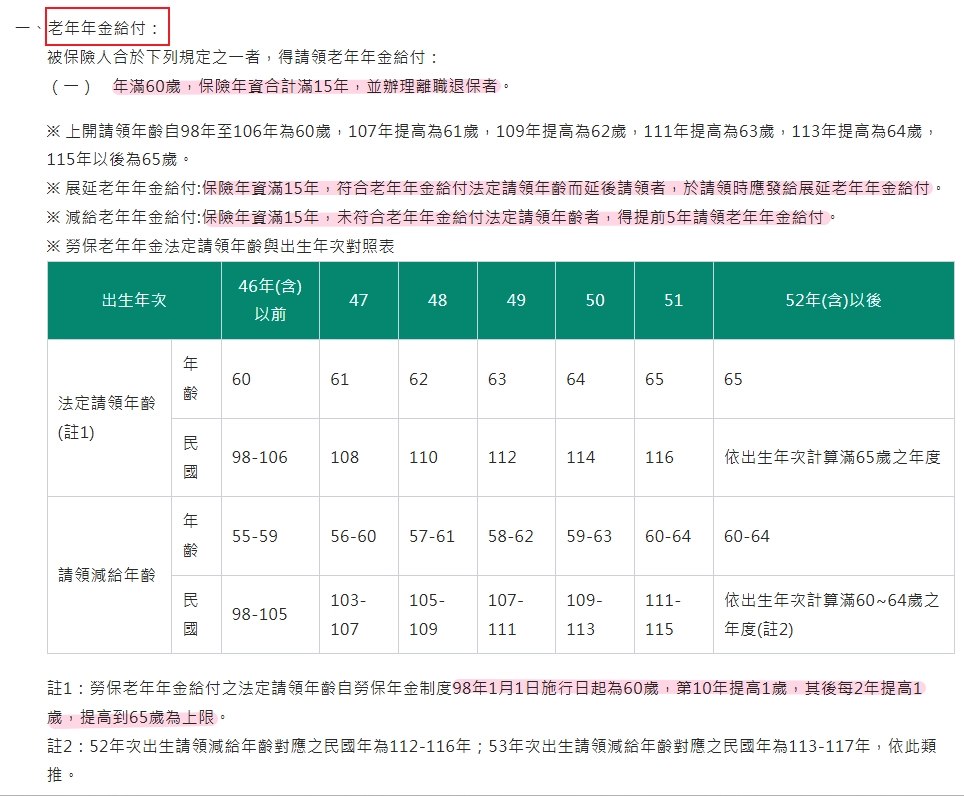

一、老年年金給付

符合條件之一即可 | 年滿60歲,而且勞保年資滿 15 年,已辦理離職退保。 |

從事具有危險性、體力向等特殊性質工作已滿 15 年,年滿 55 歲,並且辦理離職退保。 | |

勞保年資未滿 15 年,但是與國民年金保險的年資加起來有滿 15 年,並且年滿 65 歲。 |

二、老年一次金給付(新制)

符合條件 | 年滿60歲,勞保年資未滿 15 年,已辦理離職退保。 |

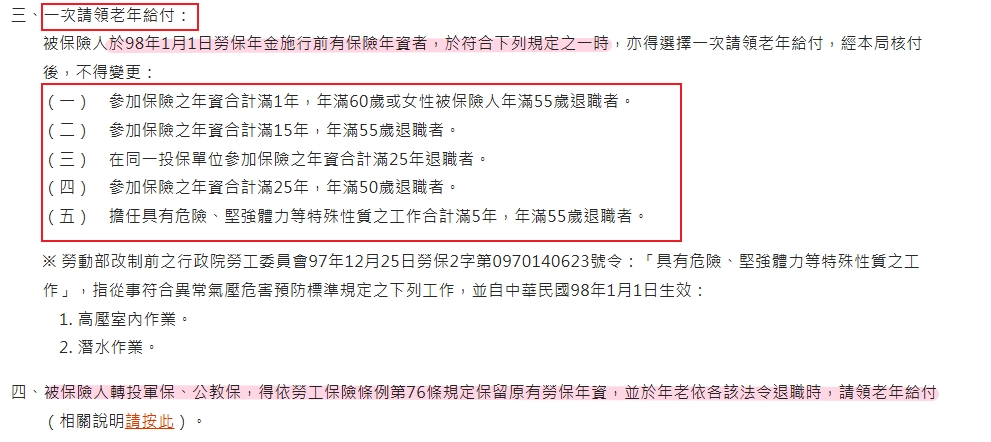

三、一次請領老年給付(舊制)

勞工必須在民國 97 年 12 月 31 日前就有勞保年資,並且符合下列條件之一 |

勞保年資已滿 1 年,年滿 60 歲或年滿 55 歲的退職女性。 |

勞保年資滿 15 年,年滿 55 歲退職。 |

在同一個投保單位,參加勞保滿 25 年退職。 |

勞保年資合計滿 25 年,年滿 50 歲退職。 |

擔任特殊性質工作滿 5 年,年滿 55 歲退職。 |

一開始不是但後來轉投軍保、公教人員保險,符合勞保條例第 76 條會保留勞保年資,等到退伍或退休後向勞保局申請。 |

老年一次金給付(新制)VS 一次請領老年給付(舊制)

老年一次金給付 | 新制年金之中「選擇一次領」 |

一次請領老年給付 | 舊制的「一次性退休金」 |

勞保退休金計算公式

勞保退休金分成兩種計算公式,在以下兩個計算方式,取金額較高的發給金額:

❶ 平均月投保薪資x 保險年資x 0.775% + 3000元(年資15年以上是3,000元)

❷ 平均月投保薪資x 保險年資x 1.55%

老年一次金給付:【 平均月投保薪資x 給付月數 】

這是可以到勞工部勞工保險局官網中「勞工保險老年給付及勞工退休金月退休金整合試算」,填入需要的資料後,就可以自己計算。

接下來做勞保45800月退的試算。

勞保45800月退試算

是使用「勞工保險老年給付及勞工退休金月退休金整合試算」的表格計算如下:

預設現在2025年60歲退休、勞保45800的月退試算金額為:2,141元。

所以其實領的錢還是很少,那麼關於退休的理財觀念和規畫理財的提早準備就很重要了。

關於退休理財的規劃分三重點告訴你 :

一、了解現有所有的資產

要先知道自己的所有資產多少,才去評估自己準備的退休金夠不夠用,以下的資產包括但不限制只有以下的項目:

- 儲蓄和現金流

自己名下的儲蓄和每個月會有的多少收入做確認,整個金額加總起來,是你想要的退休月花費生活嗎?

如果不夠,那要想辦法額外提升金額,不管是投資或增加收入等等。

- 投資

分析你目前擁有的投資,包含:股票、債券(例如美債)、房地產等等,去評估和預測這些投資金額在未來的回報率、風險和長期的潛力有多少。

- 債務

你有負債、貸款的話,也要一起定訂還款計劃、評估利率,看是愈快還完好,還是以預期的進度還完對自己最有利的做選擇。

二、資產的分配

你要考量的是,自己的風險承受能力和投資目標,來做未來理財規劃的選擇了,你可以但不限於這些方式 :

- 風險承受能力和訂下投資目標

評估自己的風險承受能力和退休後的需求,選投資方向。

例如一開始因為還年輕,就選擇較高風險高報酬的投資,但退休後選擇穩定的投資選擇。

- 分散投資

多元投資分散投資的風險,但並不是建議你一定要多元投資,像是較保守或自己的風險承受能力較低,確實沒必要市面上有的股票、債券、不同產業或地區的投資都要投資,選自己適合的就好。

- 定期監控

退休期間也要定期的檢查和調整你的投資選擇,當市場出現變化時,不讓投資風險增加是最好的。

三、檢視已有的保險

因為保險在退休規畫中是很重要的。建議根據自己的需求、退休準備期的長短,選擇適合自己的保險,為了不要讓意外打亂了退休規劃。

不只是為了好好退休做好準備,也能避免家人突然有了巨大財務負擔。

勞保年金每月月領金對照表

以「月投保薪資 45,800 元」來看每月月領金對照表,根據勞保局公式:平均月投保薪資x 保險年資x 0.775% + 3000元。

如果超過法定年齡,每多1年可加領4%,或提早領,每早1年扣4%。

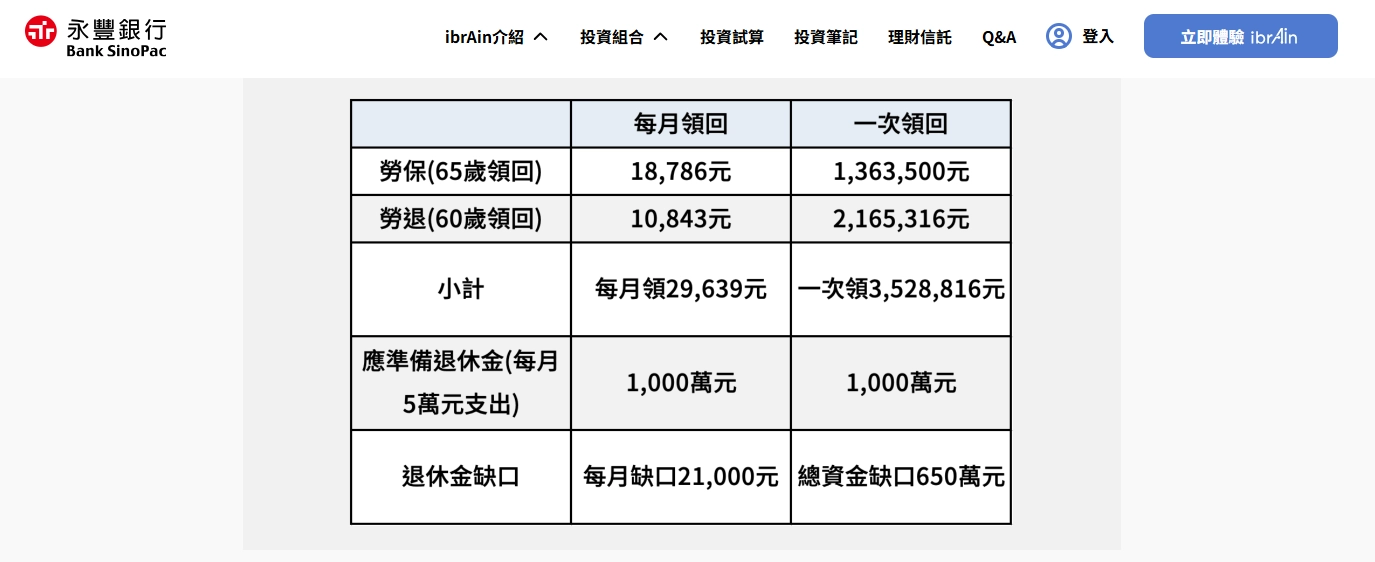

以這張圖為例,預計年紀25歲、投保級距為30,300元,計劃65歲退休,退休支出至83歲。

看圖而知「只靠勞保+勞退,不夠你安穩退休」希望每月有5萬使用金額,但從政府納給的退休金搭約只有每月3萬,每月還差2萬多(約650萬)元。

勞保退休金一次領與勞保退休金月領怎麼選?

辦理退休以後,勞保老年給付可以選擇「一次領」或「月領」兩種方式。只是你在選擇之前要好好考慮自己適合哪一種,例如考慮:自己的健康狀況、家庭每月的開銷、投資能力與退休生活如何安排,是沒有絕對好壞,只是選擇最適合你的生活規劃就好了。

勞保退休金一次領

選擇勞保退休金一次領的人可能會使用在:買房、還債或投資。

但是要注意:這是「一次性領完」,比較適合擅長理財和財務自律的人!

畢竟如果退休時間長、理財不慎,可能會出現「錢花光」的情況。

也是建議選擇這選項的人,在退休後還是有額外收入來源會比較好的!

勞保退休金月領

這選擇就比較穩定保守,因為就像每月領固定薪水,讓退休生活不會有「錢花光」的風險變大。

這適合想確保長期生活開銷是穩定的人,畢竟每月就給你固定的錢,你也不能預支下個月的勞保退休金。

如果覺得每月領得太少,可能你的退休的理財規畫沒有做好,或是也要在退休後還是有額外收入來源。

所以沒有建議怎麼選,而是告訴你,這兩個的選擇是不同的走向,你適合哪個就可以了。最主要的當然是退休理財投資與規劃。