最近國際金價持續上漲,不少投資人開始把目光轉向黃金這個「抗通膨」工具。畢竟黃金不像股票會倒閉,也不像匯率那樣變化劇烈,對想守住資產的人來說,投資黃金是一種相對穩健的選擇。

除了直接買實體黃金,其實還有很多方式可以投資黃金,比如黃金存摺、黃金 ETF、黃金期貨等等。其中,黃金存摺因為門檻低、操作簡單,成了許多新手入門黃金投資的首選。

黃金存摺是什麼?

黃金存摺是一種投資黃金的方式。簡單來說,你不用真的拿到實體金條,而是透過銀行帳戶買進黃金,交易的數量和價格都會記錄在存摺裡,所以也有人叫它「紙黃金」。

黃金存摺的優點

不需持有實體黃金

很多人一定會想:黃金存摺和實體黃金該怎麼選擇?

小編認為,光是不用持實體黃金就是一個很大的優點了!實體黃金需要儲存、保管的空間,被盜竊的風險也很高,而黃金存摺的保管是由銀行代為保管,相較來說比較安全且方便。

與實體黃金比較表格

項目 | 黃金存摺 | 實體黃金 |

買賣管道 | 銀行 | 銀樓、部分銀行 |

投資門檻 | 1 公克黃金,起投門檻低,適合小額投資 | 依重量不同售價 |

適合對象 | 適合長期投資、想簡單管理黃金的人 | 適合喜歡持有實體黃金 |

流動性與方便性 | 在提領成實體黃金前,可以隨時賣回給銀行 | 可以隨時賣出,但需要另外尋找管道:

|

至於,紙黃金會不會影響黃金本身的保值?

不會!黃金存摺的保值功能與黃金本身是一致的,可以有效的抗通膨和經濟風險,但保值不等於不會虧損,黃金的價值會隨著國際金價波動而變動,最終的資產仍會受到影響。

網路上,對於黃金存摺和實體黃金也有不同的看法,有人認為黃金存摺終究是一坨廢紙,實體才是真資產,也有人說黃金數位化更符合現代的投資觀,流動性更高。雖然雙方的聲音都很大,但你可以結合兩者的優點、缺點、風險去做比較,選擇適合自己的方式。

投資門檻低

黃金存摺的最低交易只要1公克,起投門檻低,不需要一次投入大筆資金。

隨買隨賣,流動性高

完成開戶後,投資人可以隨時透過網銀或手機 APP 買賣黃金,賣出後款項直接匯入帳戶,變現快速;而且交易成本比實體黃金低、時間更彈性,這些都讓黃金存摺的流動性明顯高於實體黃金。

投資風險小

比起股市、外匯,黃金的市場波動相對來說較穩定,這也是許多人會將黃金當作避險標的的主要原因。從長期趨勢來看,金價多半會隨著通膨或經濟變動而上漲,因此能帶來穩定的報酬,同時分散整體投資風險。

小提醒:雖然現在的黃金價格一直上漲,但也不代表它穩賺不賠。短期內也可能出現下跌或震盪,所以投資前還是得評估風險。

黃金存摺的5個常見玩法

黃金存摺怎麼玩可以賺錢?這應該是不少新手會想了解的,下面將介紹5個黃金存摺投資的策略,讓你快速了解每種玩法的特色、操作方式,以及需要注意的風險。

常見的五個玩法:

- 低買高賣

- 分批買入

- 定期定額

- 黃金撲滿

- 到價交易

低買高賣

低買高賣是投資中最常見的策略,投資人會在黃金價格較低時買入,上漲時賣出,賺取其中的價差。

適合哪些人:適合能夠及時掌握價格波動的人。

低買高賣非常看時機!

如果價格還沒漲到高點就賣出,可能會讓投資人錯過賺錢的機會;相反的,對市場的波動不夠敏銳,可能會在高點進場、低點賣出,反而造成虧損。

低買高賣這個策略需要了解影響黃金漲跌的因素,像:

- 美國的通貨水平

- 美國公債殖利率

- 全球經濟情勢

- 美元走勢

都是影響黃金漲跌的因素,足夠聊解或關注才能判斷買入和賣出的時機,降低錯過利潤或造成損失的風險。

分批買入

分批買入是一種長期分散風險的策略,在價格低點時,分批買入黃金,不會一次性投入大筆的資金,特別適合在市場波動較大的時期使用。

適合哪些人:追求穩定報酬、不想承擔太高風險的人。

操作上通常分兩步:

- 選定投資周期:先確認黃金價格整體趨勢是在上升,而不是在長期下跌或橫盤,這樣才適合進行逢低買入。

- 抓住低點買入:利用技術指標如移動平均線(MA)或平滑異同移動平均線(MACD)找出相對低點,進行分批買入。

分批買入這種方式可以降低整體成本,但投資人需要對市場有一定的觀察和判斷能力。

定期定額

定期定額,是無論金價高還是低,投資人固定每個月購買相同的金額或重量。這種玩法相對比較簡單,不需要像低買高賣一樣隨時關注看盤,是不少投資小白會選擇的策略。

適合哪些人:因為這種方式不會特別挑買入時機,所以有時候可能會在金價高的時候買進,適合對價格波動比較不在意、想長期持有的人。

不過,定期定額策略比較適合在金價處於相對低點並有上漲趨勢的周期使用,否則可能會在高價買入,增加虧損風險。

與分批買入的最大差別是買入的時機:

· 定期定額:不考慮買入的點是高還是低

· 分批買入:選擇最低點買入

黃金撲滿

黃金撲滿是台灣銀行推出的投資方式之一,其實就是「分批買黃金」的一種方式,有點像定期定額投資,但買進的方式、時間會更細緻。

舉例來說:

假設你想在每個月投資 1 萬元買黃金,透過網銀或APP設定「黃金撲滿」後,銀行會在月初一次扣 1 萬元(不含手續費)。

這筆錢不會一次買入黃金,而是分成每個營業日慢慢買,像把一筆大錢拆成小份,平均買入,降低買在高價的風險。

與「定期定額」的比較表格

項目 | 黃金撲滿 | 定期定額 |

扣款時間 | 每月第一個營業日一次扣款(包含作業費) | 可設定每月固定日期扣款 |

買進方式 | 將每月設定金額平均分配到每個營業日購買黃金 | 每次扣款直接全額買進黃金 |

成本分散 | 透過每日分批買入,降低一次買在高點的風險 | 固定日期買入,可平滑部分波動,但分散效果不如每日分批 |

資金運用 | 扣款後銀行每天分批買入,月底彙總入黃金存摺 | 扣款當天直接買入,立即反映黃金價格 |

適合對象 | 想要「每日分批、平均成本」的投資人 | 想要「固定日期、簡單操作」的投資人 |

到價交易

到價交易,是指設定好想買或賣的黃金價格和數量,以及有效期間。銀行會自動監控牌價,只要當天牌價首次達到或低於你的設定價格,就會自動完成交易。

適合哪些人:適合無法隨時盯盤,但仍想把握交易機會的人。

到價交易這個功能通常在營業日的24小時內都可使用,但實際成交時間取決於市場牌價的變動。

小補充:

黃金存摺沒有「做空」的機制,所以無法在黃金價格過高或有下跌風險時,選擇做空來從中獲利。如果想要黃金做空,可以選擇其他黃金投資方式,如黃金期貨、差價合約進行。

不同的策略適合不同投資風格,如果你偏好穩健、懶人操作,可以從定期定額或黃金撲滿開始;若想積極操作,就可嘗試低買高賣或到價交易。

黃金存摺注意事項

與一般存摺不同:無利息、無存款保險保障

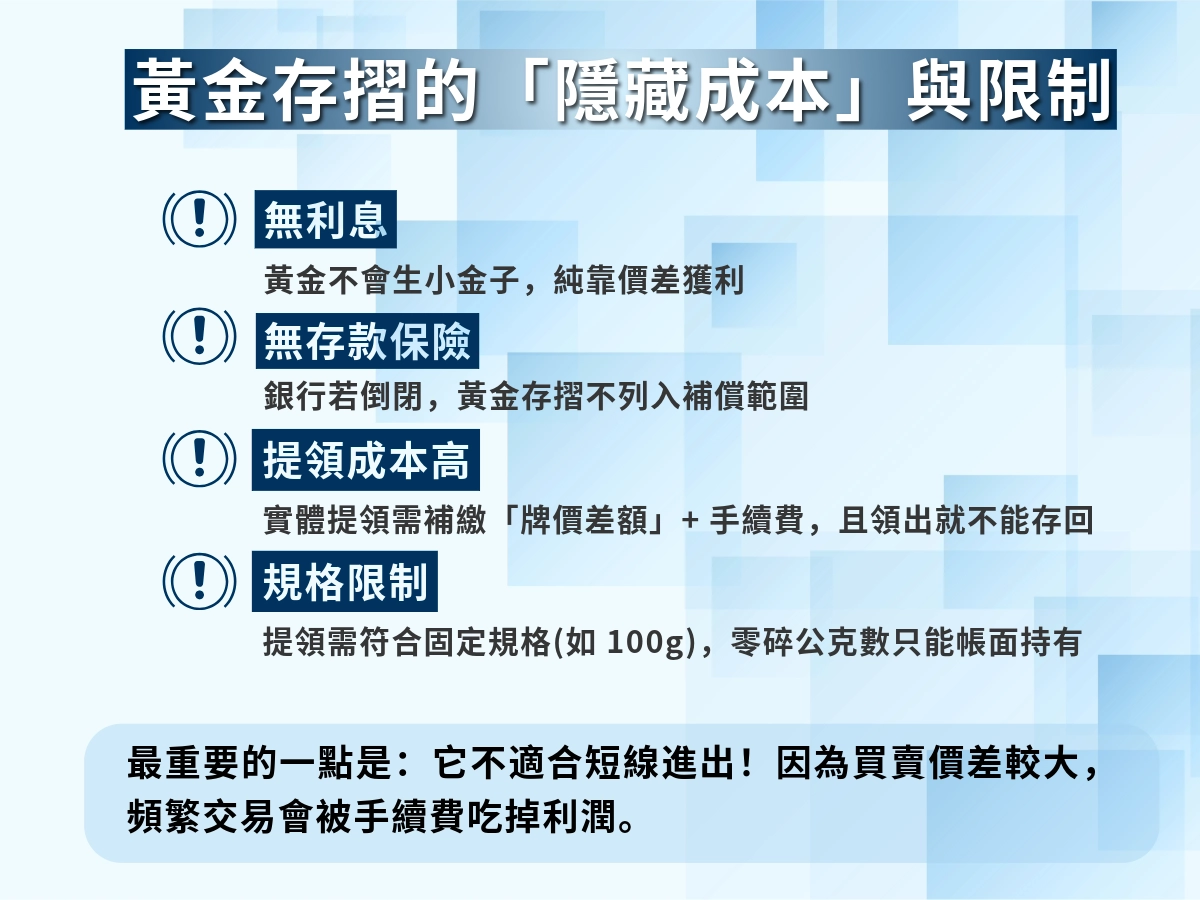

黃金存摺和一般的銀行存款帳戶不同,存入黃金不會產生利息,也不受存款保險保障。換句話說,銀行幫你保管黃金,但不會給你利息,萬一發生銀行問題,也不會有任何保障。

提領需要繳差額

提領存摺裡的黃金,除了需要支付提領的相關費用,還需要補繳當時金塊的牌價與存摺賣出價格的差額,且一旦提領成實體黃金,就視同完成交易,無法再存入存摺中或賣回給銀行。

無法零碎提領

如果黃金存摺中的黃金不足特定規格(如台灣銀行的轉換黃金規格限一公斤、五百公克、二百五十公克、一百公克)就無法提領,可能需要補足規格,否則只能以帳面的形式繼續持有或賣出。

不適合頻繁且短期投資

黃金存摺不適合短期或頻繁操作的主要原因為以下:

- 交易價差大:

「交易價差大」的意思是買進與賣出的價格之間會有一定的價差,這筆「交易成本」在短期內很難被金價漲幅抵消。若頻繁進出,累積的價差成本反而會讓投資報酬率下降。 - 價格波動有限:

在短時間內,黃金的漲跌通常不大,不像股票或加密貨幣能在短期內大幅變動。 - 沒有配息收益:

與股票或基金不同,黃金不會產生股息或利息,因此在短期持有期間沒有現金回報,只能靠價差獲利。

因此,黃金存摺較適合長期持有、分批買進,作為資產保值或風險分散的工具,而不是用來做短線交易。