為什麼要抗通膨?你一定有感受到什麼才想抗通膨

因為通膨愈來愈有感了,從前的便當只要50、60元,但現在的便當要100左右或100以上都變普遍了。

而金錢的通貨膨脹為央行對於貨幣的政策去決定的主要指標,所以當價格上漲的速度變快了,而央行就會提高利率或其他政策的實施。但是更高的利率是會讓借款利率變得更貴了,還有人們就減少了消費和投資了。

而通膨確實特別影響儲蓄,所以抗通膨很重要,就是雖然你有每年的儲蓄讓金額的餘額變多了,但是這些錢買的量或東西反而買不起了,所以就不能讓未來的自己變得更餘裕的使用錢了。

但其實在通膨很快的這世代裡,還是要聰明存錢,例如把錢變成黃金、房地產、ETF、美國國債等等,讓金額餘額可以抗通膨或是財富愈來愈多。

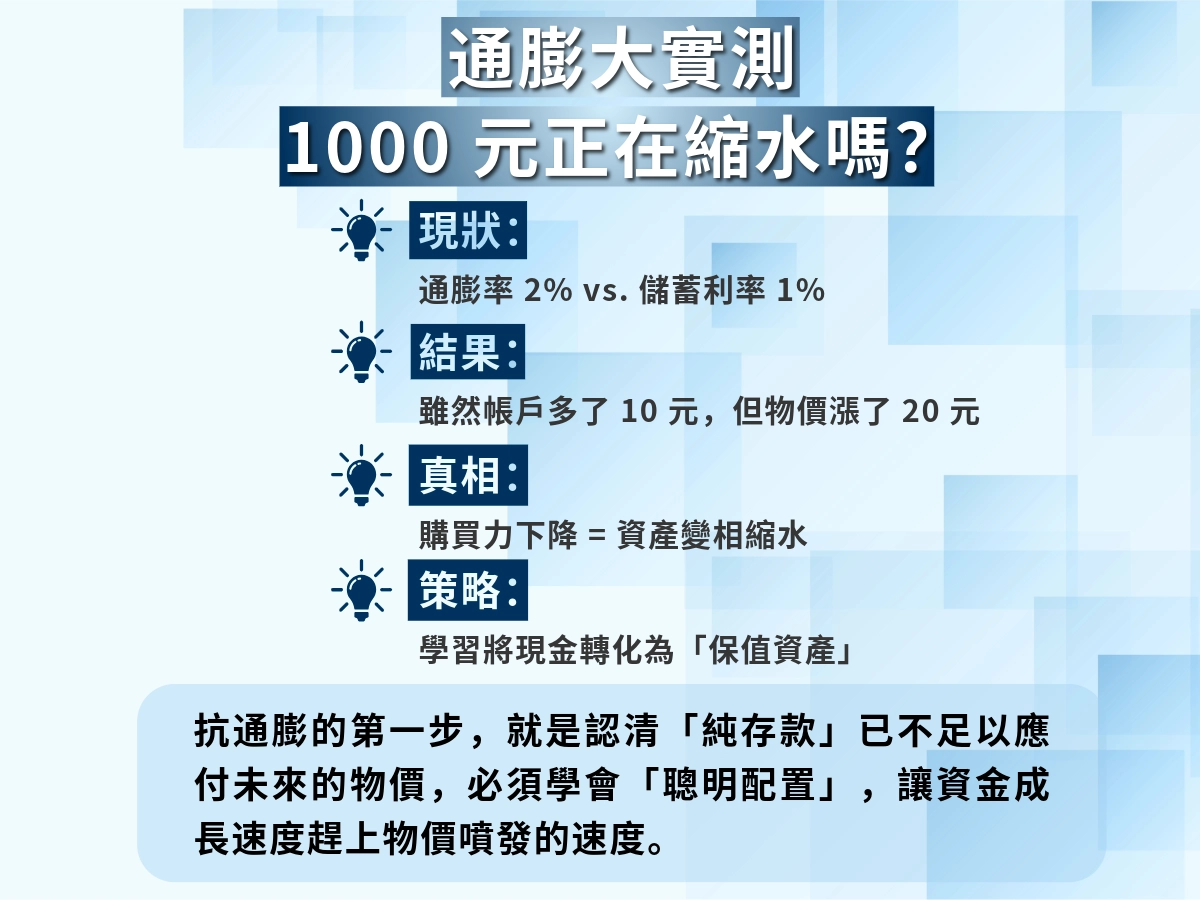

錢越放越薄

為了要抗通膨的關係,就是你手上的所有錢要做好正確管理。

畢竟你放在銀行或郵局等等儲蓄帳戶的儲蓄利率,追不上通貨膨脹的利率的話,會在未來覺得資產縮水了。

因為買不起漲價的價格的東西時,算是錢愈來愈少了。

舉例來說:

在儲蓄帳戶有1000元,年利率1%,在一年後,帳戶裡的錢變成1010元。

但是通貨膨脹率是2%,這樣儲蓄帳戶要達到1020元,才算是抵銷通貨膨脹。

不然就只是你多賺了10元,但是購買力下降了。

這讓我因為了解到對通貨膨脹的認知確實是淺薄了,我以前是覺得錢存在有利率的帳戶裡,就算抗通膨了,但其實我對於抗通膨的認知開發,不到百分之一呢!

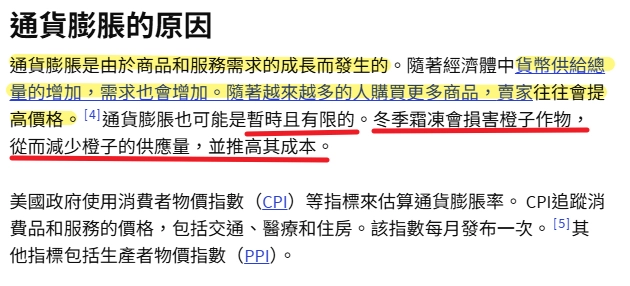

通貨膨脹跟商品的供給和服務的需求息息相關,只要是商品需求變多,賣家就一定會提高價格,因為會怕供不應求啊!

然而價格還是會起起伏伏的,當通貨緊縮時,是因為人為的長期讓貨幣膨脹上漲,而國家會了要控制每年的通貨膨脹不要過高,造成人們的壓力,就會實施政策來調整通貨膨脹率。

所以說,我們為什麼還要存款呢?

為了抗通膨還是要存款的,但是要聰明存款,學著把錢放在比通膨高利率的地方,

才不會邊存錢但卻覺得趕不上通貨膨脹的無力感隨之伴隨你,

然後你只會看著戶頭的錢有再變多,但因為沒有抗通膨的存款,讓自己的購買力逐年的下降,嚴重的就是影響生活品質了。

為了抗通膨做什麼,舉例來說:

想選擇把資金放在銀行的話,需要考慮每一家銀行的存利息高低,最好選擇最有利於抵抗通膨壓力的,存利率愈高愈好!

想保值但不懂投資

像我一樣確實想要讓自己每年或每個月辛苦存下的錢不被通貨膨脹吃掉一部分,就算只吃掉1元我都覺得心痛。

但我會存錢了,然後呢?不會也不懂如何投資,成為了致命傷,只能善霸干休嗎?!當然不行,還是要來了解投資,不管對現在還是未來的自己都是好的方向。不然只會懊惱我在前一年或再多前幾年學習如何投資就好了。

所以瞭解了「抗通膨」是什麼,接下來需要了解現在的存款如何做分配去投資,然後投資什麼類型的。

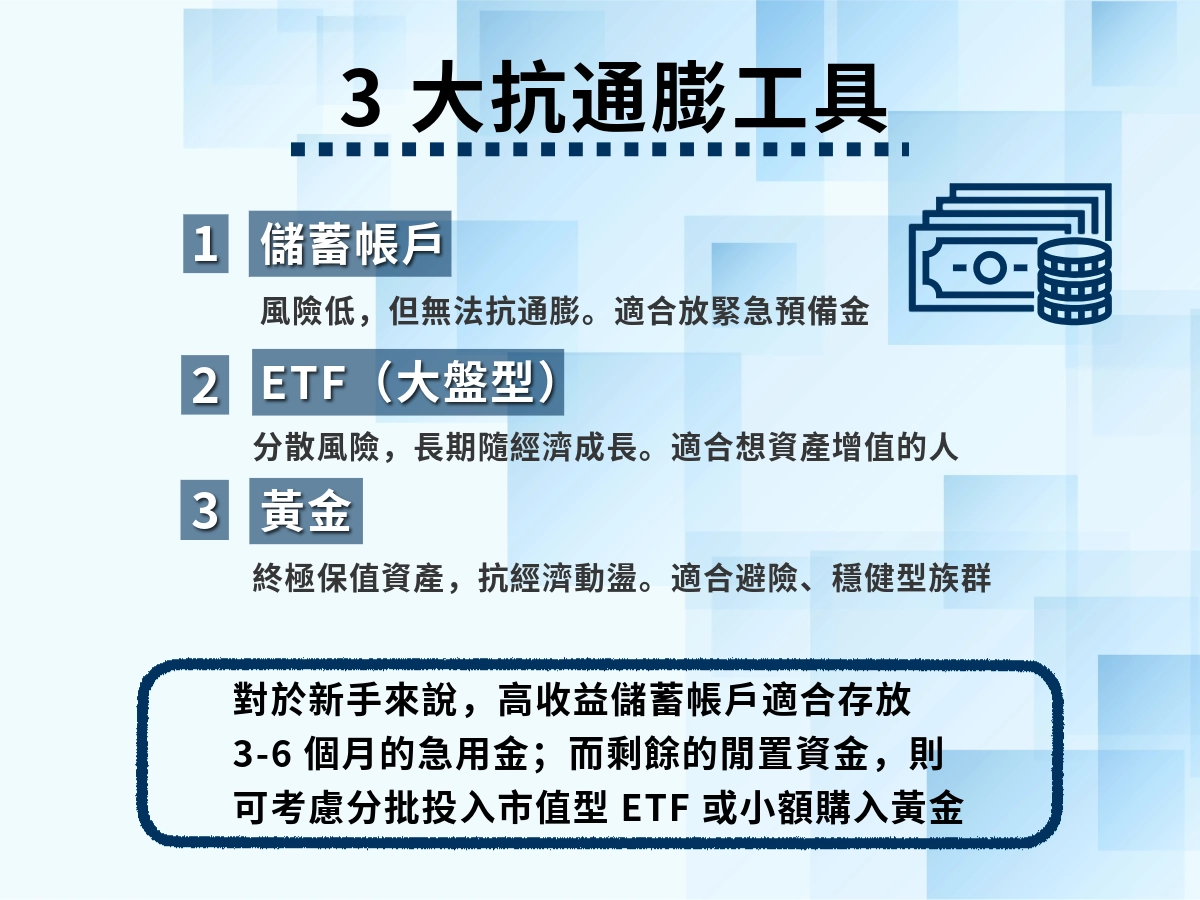

接下來了解以下投資類型:傳統儲蓄帳戶、ETF與黃金。

傳統儲蓄帳戶、ETF與黃金比較

- 傳統儲蓄帳戶

這是最常見的存錢方式,應該會是小孩會先知道的第一個儲蓄方式,把錢放在金融機構的帳戶中,是可以隨時提領,而且風險是低的。

只是利率很低,在通貨膨脹時,就會跟不上通膨利率,就會購買力下降,就是錢變薄了。

- ETF

就是「看大盤」,大盤指數的計算方式是由成份股所組成的,所以風險是比較低的,

確實比起買股票要一直盯著看股市來說,對新手是友善的投資選擇。

- 黃金

黃金被視為「保值資產」,因為黃金在經濟動盪或通膨上升時,都是能維持它該有的高價值且不用看利率或股市的變動。

它不會產生利息或股息,但缺點是價格仍會變動,所以黃金的價值愈來愈高了。

可以想說黃金的量是固定的,而擁有的人愈多的話,黃金只會愈來愈貴了。

傳統儲蓄帳戶 | ETF | 黃金 | |

風險 | 低,只是利率很低,導致價值也低 | 中等,會受到市場波動 | 低,不受通膨影響,價值本身就高。 |

報酬率 | 低 | 中高,但依照市場表現 | 中等,以保值為主 |

流動性 | 高,可以隨時提領 | 高,可以隨時買進買出 | 中等,需要換成現金 |

抗通膨 | 低 | 高 | 高 |

是否有產生利息 | 有較少的利息收入 | 有股息收入 | 無,僅靠漲價 |

適合的人 | 保守型、短期儲蓄 | 積極提升資產、長期投資 | 穩健、保值型 |

入門門檻 | 低 | 中等 | 中等,需要買實體黃金 |

擔心未來物價再漲

所以你需要有正確的財務投資規劃,不讓存錢給未來未來的自己使用時,卻擔心著物價只會上漲得更多,還不如去想改變自己的金錢怎麼去放置會比原來的價值再高一些也好,為了的就是抗通膨。

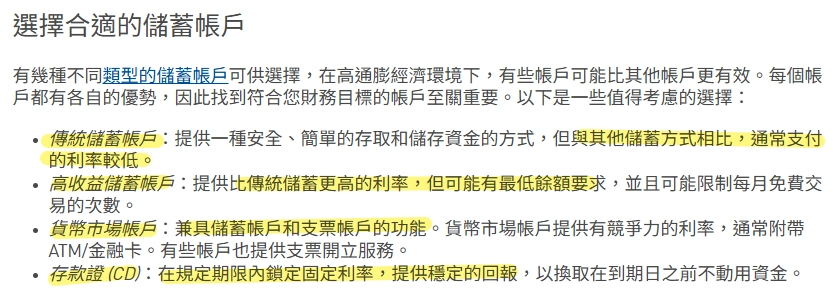

你可以先選擇合適的儲蓄帳戶,去大量比較各家金融機構的利率低與高,也要去了解不同儲蓄帳戶的不同點,選擇適合自己的是哪個。

而且為了抗通膨,要選擇好的儲蓄策略,像是傳統型的儲蓄帳戶利率太低了,跟不上通膨的腳步,那選擇高收益的儲蓄帳戶是比較好的選擇,因為高利率可以抵擋被吃掉的通膨利率,也讓你的購買力可以不要下降。

貨幣市場帳戶會提供更具競爭力的利率,然後同時又可以方便提取。

而存款證是會固定利率,再利率下降時是優勢,但反之,當利率上漲時變成劣勢了。

它屬於擁有穩定性,而最好的選擇時期是,在利率高峰期購買存款證,就可以在一定的時間內,鎖定在高利率獲利了。

還有學會分散投資很重要,俗話說:雞蛋不要都放在同一個籃子裡!

可以把錢分配比例,有的比例的錢放在儲蓄帳戶、其他比例去買ETF與黃金或房地產等等。

為了抗通膨做什麼,舉例來說:

你有一筆10萬元的存款可以應用,可以分一半去購買5千元的黃金、投資5千元的項目。

常見抗通膨資產

最常見的抗通膨資產除了黃金,還有房地產和ETF,接下來一一說明到。

黃金

黃金的價值大家一定會知道,是高單價的,會不會非常貴到買不起?

但其實不要買的太重也是買得起的,但價值來說一定是重量愈重和有檢驗卡的黃金是愈好。

我們來看黃金價格的十年走勢,基本上不用擔心,黃金確實都是上漲幅度,而且只要將現有的資產變成黃金作保存放著,過一年或十年或不管幾年後再來看你買的黃金的價格時,一定是笑著的,因為它漲價了,你的資產無形中變得更多,只是你換了個方式保存金錢。

*這邊提醒大家:

買黃金不要買飾金(含K金),例如雕刻的手鐲,建議是買金條或金豆(純金、重量愈重愈好、有檢驗卡)。

房地產

房地產是土地和建築物的總稱,舉例來說:房屋、公寓、店面、空地等等。

像是黃金一樣是實體的資產,不像是股票或基金等等是帳戶裡的數字資產。

好處的點就是物價會漲,地價通常就會漲,缺點是這對於新手想投資的話不太友善,不會像黃金一樣可以只買重量輕的好入手可買。

而且房地產除了可以自己住,也可以選擇租給他人,還可以增加另外的收入,或是等房屋升值後賣出也可以多賺一筆。

房地產就像是大型的長期存款,報酬雖然更高,但需要時間與先有一筆大額資金。

ETF

ETF的全名是「 Exchange-Traded Fund 」,中文翻譯是指數股票型基金,就是一種追蹤各項指數的投資工具,

會選ETF是因為相信台灣未來走向是好的,而ETF的操作就只跟著大盤。

選擇買得起的哪個ETF,計算方式是1000股=1張,買不了1000股可以不用買到一張,例如只買100股。

還分為高股型ETF、市值型ETF兩種。

高股型ETF:

配息頻率有季配息也有月配息,是追求穩定領息的優勢。

高股息ETF的波動度跟市值型ETF來說更低,所以相對的報酬率也較低。

是適合退休後還需有穩定現金流的人。

市值型ETF:

它是包含大型公司的股票,是會有穩定的市場地位和收益。

像是台股的台積電與大盤高度相關,很多的成分股裡都會有台積電的比例。

雖然是說台積電在現在看來是很厲害的大型公司,但是也不能確定未來幾十年後也是強大企業,任何的投資都會有一定風險。

投資ETF的好處就是分散風險,即便現在台積電的比例高,但成分股中也還有其他企業的個股,有了專業經理人、追蹤指數的改變,如果是說台積電真的走弱,也不會拖累ETF整體績效,因為成分股是會汰換的。

不能抗通膨的資產

對於不能抗通膨也要認識有哪些?例如:現金與活期儲蓄帳戶、你的固定薪資、投機性資產。

現金與活期儲蓄帳戶

現金就是無法抗通膨的存錢方式,沒有利率只是最單純的存錢,這比較像是在年紀小時,要學習存錢的知識的第一步。

只是簡單的繼續保持簡單的存錢習慣的話,會使用的存款方式,但說實話就是不能抗通膨。

而活期儲蓄帳戶只是比存現金好一點點,有了利率但卻很低,低到可能無法跟通膨率相較,還是一樣的無效率存錢。

活期儲蓄帳戶因為可以隨時存取,比較像是短暫的放置錢,提供你日常的使用會比較好一點,因為可以藉由當下還未花到這筆錢,但還可以獲利一點利率賺一點小錢,在要使用時多了一點錢出來,作為抗通膨的資產還不夠格。

你的固定薪資

因為物價上漲,而薪水才不會隨著物價生長的那麼快速。應該是最有感的通貨膨脹但無能為力的感覺吧……。

以前便當到現在便當翻了一倍,來看最低薪資:2015年的薪資20,008元,截至2025年薪資28,590元,根本沒有翻一倍啊!!

所以你不學習抗通膨的投資,只靠你的固定薪資,錢可能會愈賺愈縮水。

投機性資產

不管是股票、虛擬貨幣、精品,其實重要的還是你怎麼處理錢的存在價值,抗通膨目的不是賺錢而是為了不要無效存錢。

投機性資產像是虛擬貨幣、短線股票、NFT等等,這些雖然是報酬率高,但是波動太大且不太穩定。

在通貨膨脹時期,會呈現暴漲暴跌狀況,所以不一定保值,這點的風險就很大了其實,

只適合有經驗,還要承擔風險的強大心臟的人。不會操作的人千萬不要看著高報酬就輕易嘗試!!!

對於要了解更多財經消息、投資理財和借貸的知識內容,到99財經網有相關文章可以閱讀,了解的金融知識愈多,對於資產的規畫更有幫助!