再生能源是什麼?從能源結構看全球新局

『再生能源』,指的是用不完、也不會被用壞的能源;像太陽每天都會升起,風照樣吹、水持續流,這些都是人類能夠長期依賴的能量來源,也正是所謂的「再生」關鍵。

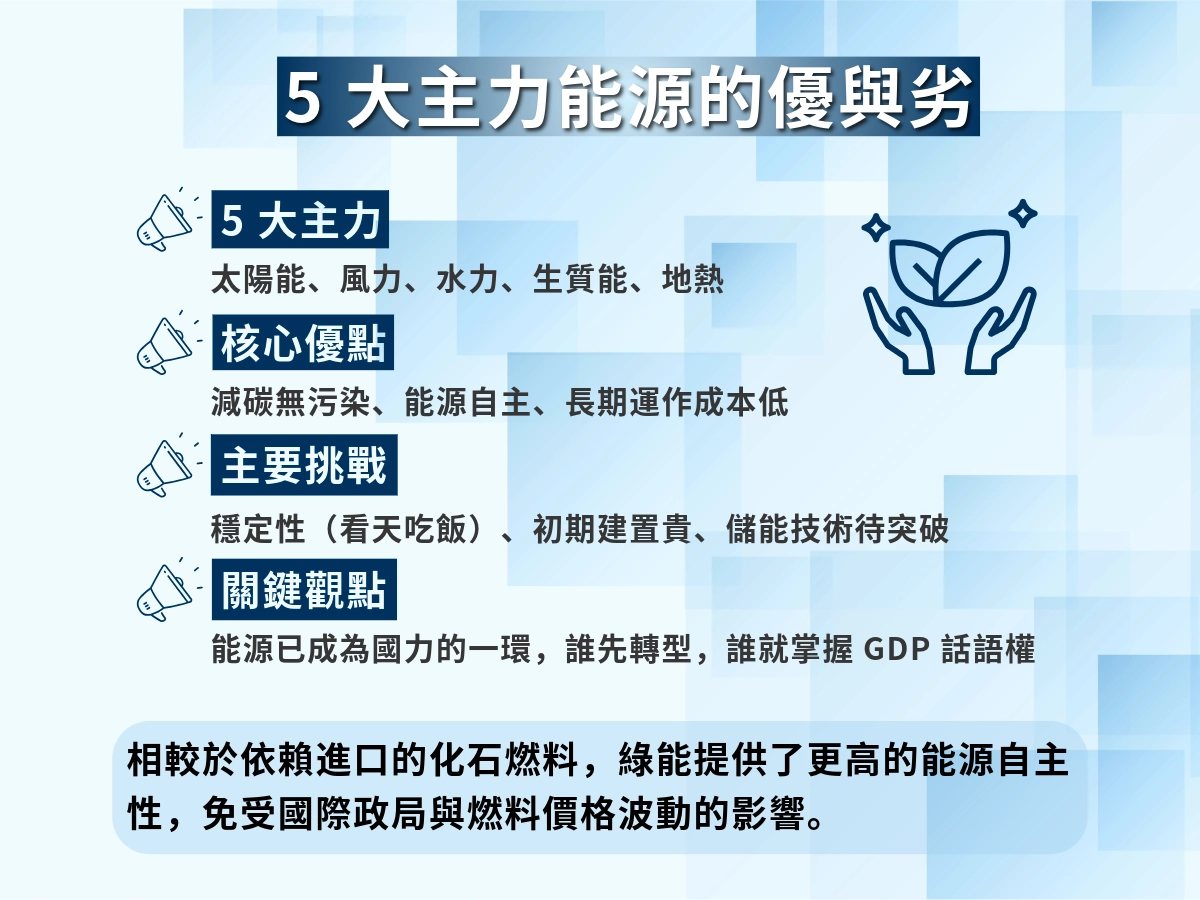

目前應用最普遍的類型,包括太陽能、風力、水力、生質能和地熱。你可能早就在某個屋頂、山坡或水庫邊見過它們的蹤影。

為什麼全球這麼積極發展再生能源?一方面是為了減碳,一方面也因為傳統能源如煤、天然氣,不只污染重,還容易受國際政局、原料價格牽制,讓能源安全變成不穩定的賭注。

但再生能源不一樣,它不靠進口、不受產地牽制,等於多了一份自主權,也更穩。

講白一點,能源現在不只是工廠的燃料,而是國力的一環。誰能先轉型、誰就有本事主導全球經濟的盤勢。這不是口號,是實實在在的 GDP、就業市場和科技方向的重新排位。

項目 | 優點 | 缺點 |

|---|---|---|

穩定性 | 不易受國際原料價格波動影響,具能源自主性 | 發電受天氣影響,間歇性高(如陰天、無風) |

環境友善 | 無碳排、無空污,對氣候衝擊小 | 設施建置初期仍可能影響生態(如風機噪音、用地爭議) |

成本 | 長期運行成本低(太陽能、風電無燃料成本) | 初期建置成本高,回本期長 |

經濟效益 | 創造綠色就業、帶動供應鏈升級 | 傳統產業受衝擊,就業需轉型配套 |

電力調度 | 多元分散,提高整體能源彈性 | 儲能不足、需配合電網升級與調度系統 |

簡單說,再生能源是減碳的關鍵解方,但要真正「穩、夠用、能擴大」,還得靠制度、技術與配套同步升級。這也是為什麼它會牽動整個經濟結構轉變。

全球再生能源發展趨勢:從減碳工具到經濟競爭力

根據 IEA 、Bloomberg NEF的資料,2023 年全球砸在低碳能源轉型上的錢高達 1.77 兆美元——比去年又多了 17%,再度寫下新高。

攤開來看,這筆錢不是只拿來蓋風電場或太陽能板的。更大一塊,其實是花在「交通電動化」上,就有超過 6,000 億美元;再加上風電、電網、氫能、碳捕捉……你會發現,整個綠能圈的生態鏈都在動了。

特別值得注意的是,再生能源設備供應鏈投資也大幅上升,從 2020 年的 460 億美元攀升至 2023 年的 1,350 億美元,預計 2025 年將突破 2,500 億。

這不只是能源轉型,更是全球資本競賽的新戰場,誰能搶得技術與供應鏈主導權,誰就有機會主導下一代能源格局。

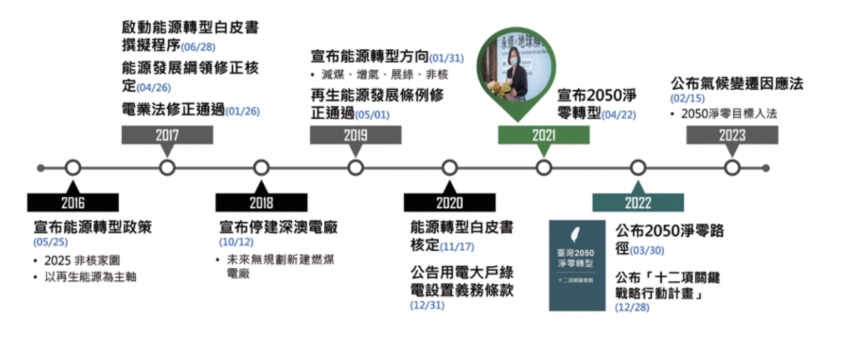

台灣再生能源現況與目標:2025 年能否達標?

台灣 2024 年用電創下新高,整年超過 2,800 億度,比 2021 年疫情解封後還猛。說穿了,就是半導體拼命擴廠、AI 算力需求飆升,加上住商用電也停不下來,三股壓力一起推上來。

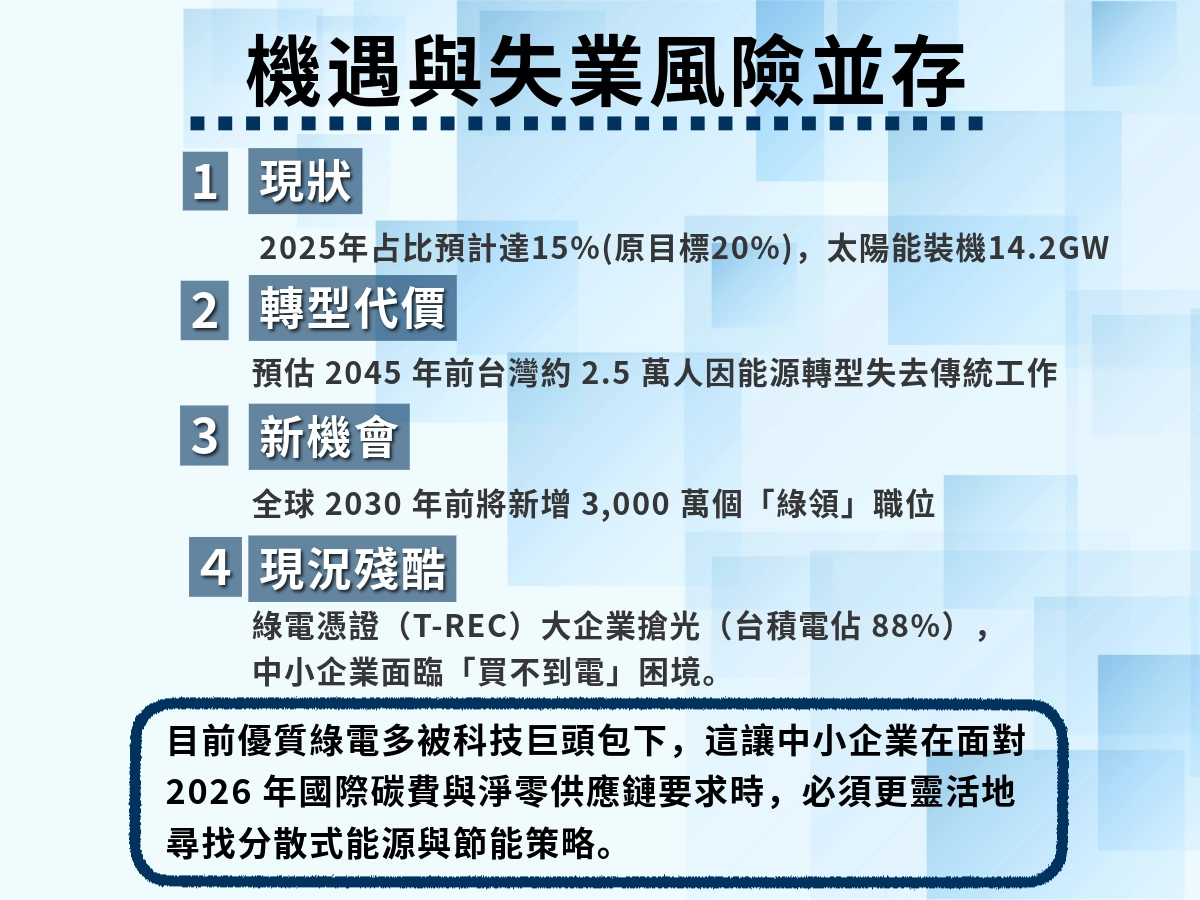

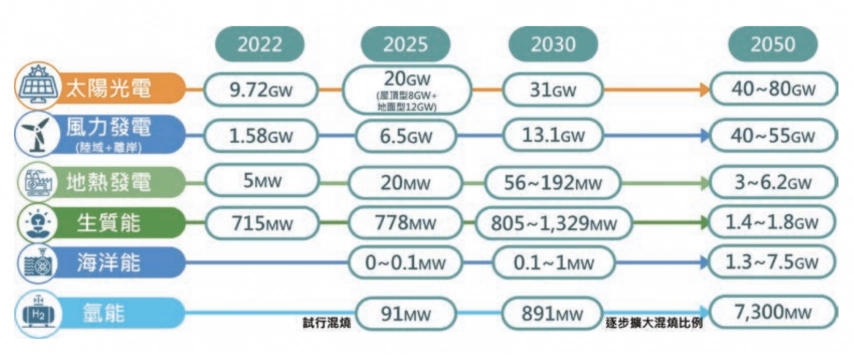

原本政府喊出 2025 年要讓再生能源占比衝上 20%,但從立院預算中心跟能源署的數字來看,恐怕只能達到 15% 左右,差一大截。不過裝置容量還是繼續衝,像是太陽能目標 20GW、離岸風電 6.5GW,預計會延到 2026 年底 才有望拼齊。

到 2024 年底,太陽能板裝了 14.2GW,風機也裝到 2.9GW,全年發電占比終於破一成來到 11.6%,太陽能和離岸風電都明顯衝上來。但裝上去 ≠ 馬上能發電,還卡在併網、設備運轉效率,很多還在等上線。

老問題還是那幾個:電網升級慢、找地蓋電廠難、儲能設施貴到嚇人。政策說得快,但民間想動手卻很難。如果不加快這些環節,再多的裝置容量也只是「放著好看」。

簡單說,2025 年不是比誰蓋得快,而是比誰「用得上」?能不能順利併網、穩定輸電,才是真正考驗台灣再生能源進程的分水嶺。

再生能源的經濟鏈效應與轉型衝擊:從供應鏈到綠色就業

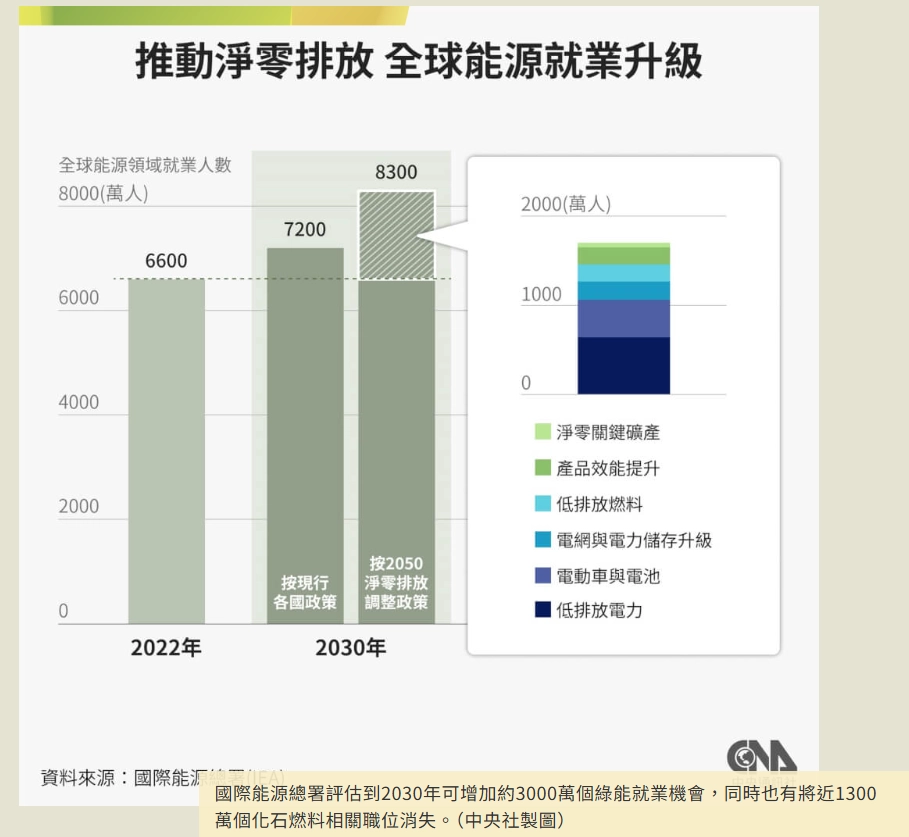

綠能產業鏈的擴張,確實為市場帶來新的就業動能。根據 國際再生能源總署(IRENA)估算,全球在 2030 年前將新增約 3,000 萬個再生能源與綠色技術相關的工作機會,尤其電動車、光電與風電產業成長迅速,讓綠領人才需求水漲船高。

但話說回來,轉型從來不是沒有代價。根據 IEA 預估,當全球正式邁入淨零成熟期,超過 1,300 萬個和化石燃料有關的工作將逐步退場。這不只是新聞上的數字,而是已經悄悄發生的現實變動。

台灣呢?也正在感受陣痛。《環資中心》在 2024 年的分析指出,到了 2040~2045 年間,台灣可能會有約 2.5 萬人因能源轉型失去工作,多集中在石油、煤製品、燃氣、砂石等傳統產業。簡單說,這是一場機會與風險並存的產業換血,對中高齡勞工、單一技能從業者來說,衝擊特別真切。

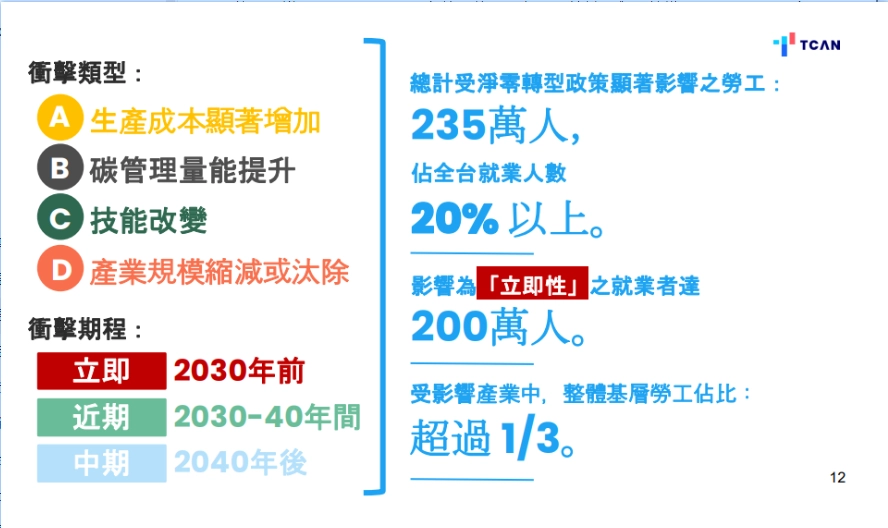

而《台灣氣候行動網絡》的估算更直接:整體潛在受影響人數可能高達 235 萬,占全台總就業人口的兩成左右,其中三分之一是基層勞工。

這些數字說明了一件事:轉型帶來的不是單一問題,而是一整組結構震盪。不是只是「新增綠能工作」,而是「整批舊產業的生計怎麼辦」?

當 碳費制度 開始實施,企業的成本結構被迫重編、產線得跟著轉型,如果政府或企業沒有及時投入轉職輔導、技能再訓或弱勢勞工支援,那麼最終受傷的,會是一大票沒能力轉跑道的中高齡與基層族群。

這也是為什麼「綠色就業」不能只談新增職位,而要更扎實地面對轉型背後的代價與配套,否則只會讓產業更兩極、就業更斷層。

再生能源的挑戰與未來:穩定性、儲能與法規之戰

再生能源雖然成長快速,投資熱度也不斷攀升,但真要擠下傳統能源、扛起主力角色,還得面對三個頑強的挑戰:

- 穩定性

- 儲能能力

- 法規制度

先說穩定性。這一直是再生能源最難解的基本問題。太陽能得靠晴天、風電要等有風——也就是說,它們都「看天吃飯」。只要遇上陰雨連綿或風力不足,發電效率立刻打折扣,電網調度也隨之吃緊。這時候,就必須動用燃氣、燃煤等傳統電廠來補位,撐住整體電力供需,否則就容易出現電壓不穩或限電風險。

所以,雖然我們談再生能源很久了,但「電夠不夠用」「什麼時候發得出電」這些老問題,至今仍沒有被徹底解決。

接著是儲能落後。電夠多還不夠,還得有地方存。現在台灣的儲能市場才剛起步,從商業模式、法規設計,到投資誘因都還不夠成熟。這讓尖峰備援與併網穩定性成為隱憂。

最後是制度面問題。雖然已有《再生能源發展條例》、《再生能源發電設備設置管理辦法》等工具,但實務上問題不僅在技術端,法規與制度設計也讓不少再生能源案場「圖紙畫得出來,卻蓋不下去」。就算有心想做,還是卡在申請流程、土地規範或地方意見無法整合,進退兩難。

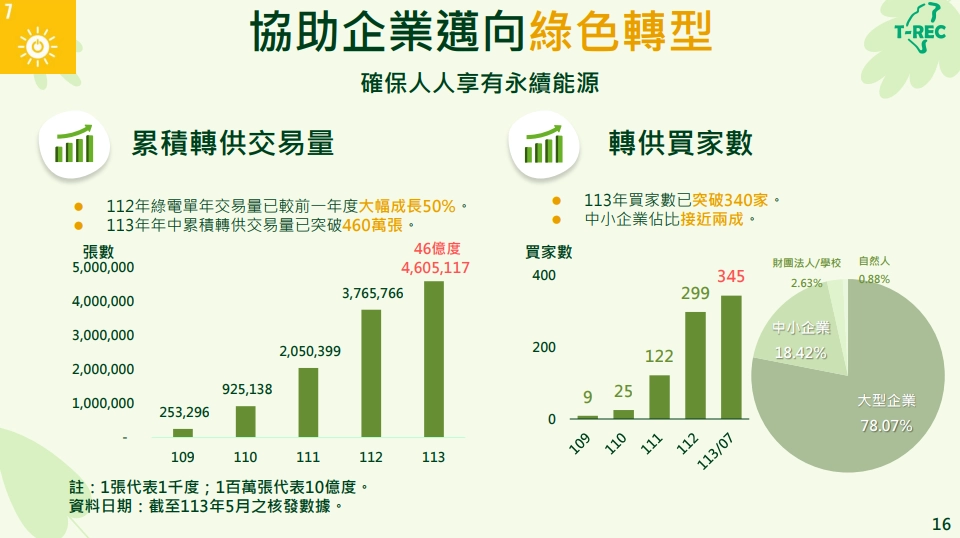

說到綠電交易,不得不提那張號稱「進入門票」的再生能源憑證(T-REC)。原本政策設計是想鼓勵企業投入綠電市場,但現實卻有點落差——一來供應量不多,二來操作平台又不夠直覺,讓不少中小企業想參與也無從下手。

根據官方統計,截至 2024 年中,整體市場中,中小企業買家只佔了 18.4%,有點像是「看得到、吃不到」的狀況。反觀台積電這類大型企業,購買量竟高達 88%,幾乎快包辦整個市場,也凸顯出目前資源傾向大企業的現實。

說白了,綠電制度眼下並非人人有機會參與,對多數中小企業而言,不僅價格高、取得門檻也不低。這也讓所謂「全民淨零」的目標,在實際操作上出現不小落差。

總結一句話:現在不是缺再生能源技術,而是缺配套與制度彈性。若這些結構性問題不解,裝得再多、電也不一定穩定可用。

綠能不只是環保,更是下一波經濟主戰場

從全球資金走向到台灣政策腳步,再生能源早就不只是掛在嘴邊的「環保指標」,而是國家競爭力的一環。現在的產業要想接軌國際、吃下更多訂單,光靠便宜生產已經不夠,有沒有用綠電、能不能取得碳中和認證,反而成了敲門磚。

再直接一點說,綠能不是政策的附屬品,而是重塑資金流、供應鏈角色與國際訂單標準的「新語言」。你不學,別人也不等你。

未來誰在全球市場站得住腳,看的不再是誰的煤多、油便宜,而是誰掌握再生能源科技、懂得怎麼從制度中找到利基。