碳權交易是什麼?從環境成本變成市場價格的故事

碳權的經濟本質

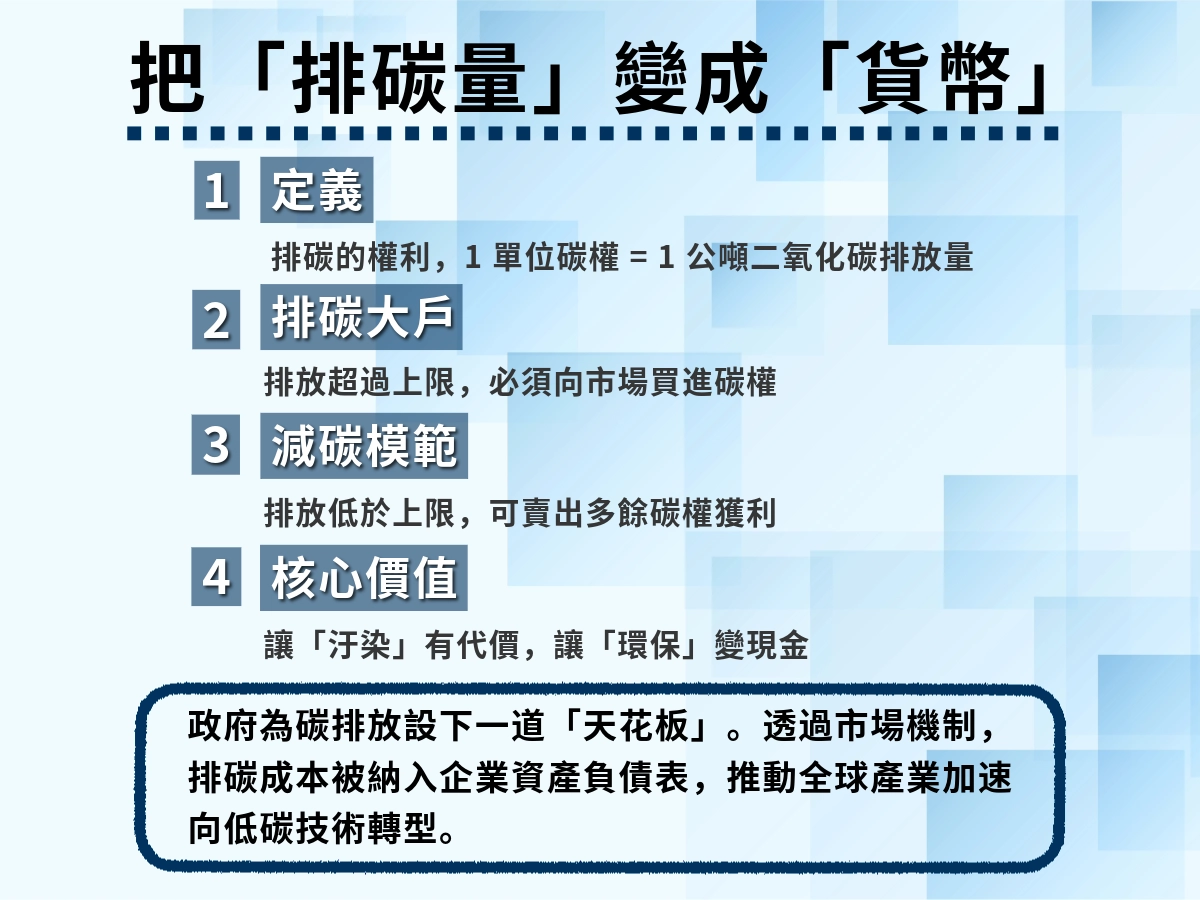

簡單來說,『碳權』就像排放的貨幣。

企業每排放一公噸二氧化碳,就得持有一單位碳權。政府把看不見的污染,變成可交易的資產。

排碳多的企業要付費,排碳少的反而能賣出多餘碳權。這讓市場力量自然介入,讓「減碳」變成一場真正有價格、有激勵機制的經濟行為。

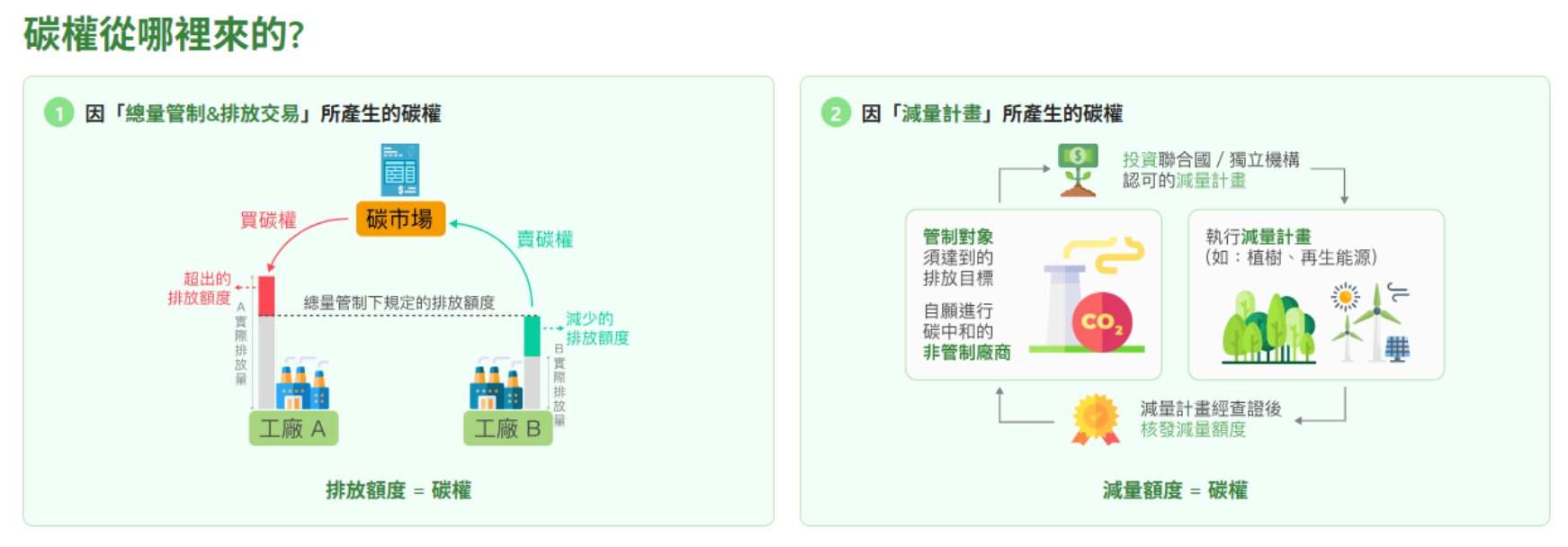

總量管制與自願市場的差異

1.總量管制(Cap and Trade)像是「政府畫出排放天花板」,將碳排放總量設定上限;

2.自願市場(Voluntary Market)則是企業出於品牌或 ESG 壓力,透過如植樹造林或設置再生能源等方式,自己想達到碳中和。

簡單區分,前者是「被規定一定得遵守」,後者是「主動為品牌形象與永續責任提前布局」。

而這兩種動機交會的地方,正是全球碳權市場正在發燒的核心。

為什麼碳權會變成「市場價格」?

當各國開始替排碳設定價格,碳權自然成了可買可賣的商品。

這不只是環保政策,更是一種貨幣思維的延伸——排得越多,就得付出更多。

因此,碳權不再只是喊口號,而是逐漸融入全球經濟體系的新「交易貨幣」。

全球碳權市場的演變:從政策工具到金融資產

歐盟碳權制度的成熟與價格驅動

歐盟碳權交易系統(EU ETS)目前是全球最成熟的市場之一。

碳價其實就像能源市場的體溫計——2020 年約每噸 €25,兩年後卻突破 €100,漲幅超過兩倍。

關鍵推手其實是天然氣。價格一漲,歐洲以氣發電的邊際成本就上去,排碳成本被同步放大,碳權價格跟著抬頭。

接著電價走高,物價被帶動,通膨壓力變重。

碳價不是孤立數字;它折射出能源結構、政策強度與企業應對,因而成為觀察市場趨勢的實用指標。

要記得,碳價不是固定數字,而是一個會隨政策、季節、供需而波動的「動態信號」。

美國與亞洲碳市場:制度不同、步調也不同

美國走的是「區域型市場」,像加州碳市場、RGGI(東北區域減排計畫)這類,各州規則不一,交易也比較分散。

亞洲碳市場目前以中國、韓國為主。

中國雖為全球最大排放國,但碳權多在國內體系流通,對外交易有限,流動性偏低。

韓國制度較完整,整體成交量仍不大,與歐洲相比未形成同等級的國際熱度。

結論:區域市場在走、但整合度不足,建立跨境規則與對接機制仍需時間。

簡單比喻,美國目前還像「區域聯盟賽」,亞洲則多半停留在「預賽階段」。

要形成完整的全球碳市場,仍需時間整合制度與交易規則。

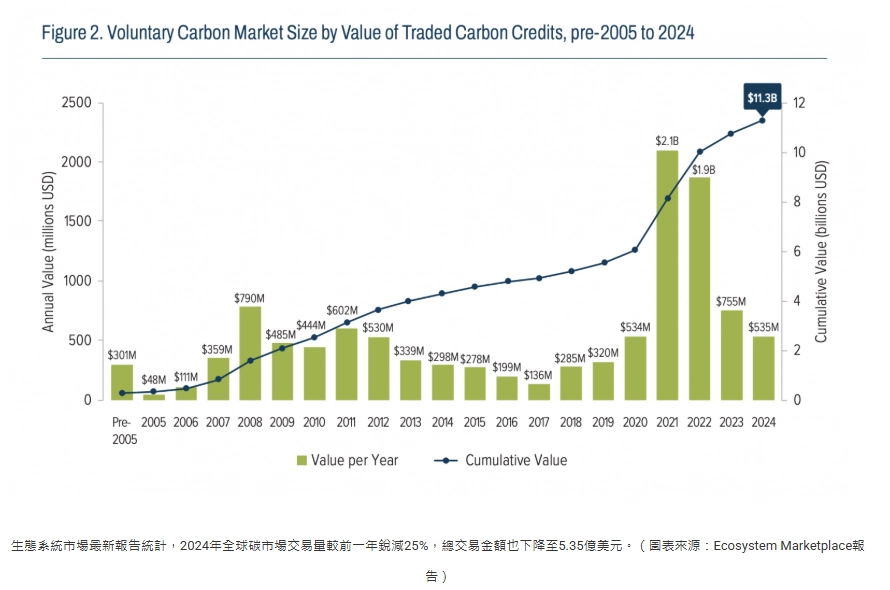

全球碳權交易額與市場走向

Reccessary(2025)引用 Ecosystem Marketplace 的數據顯示:2024 年自願性碳市場降溫但未失序。

全年交易量年減約 25%,總交易金額約 5.35 億美元,平均價格下滑約 5%。

重點在於,這是一段回歸基本面的調整期:低品質專案退場,交易規則與信用標準往「更透明、更可驗證」方向收斂。

企業的減碳行動並沒有因此放緩。

報告同時指出,碳權「註銷量」依然居高不下,等於企業仍在積極購買碳權來抵換排放。

這些已註銷的碳權總量約可抵銷 1.82 億噸碳排放,說明減碳已不是口號,而是企業營運的硬性門票。

在類別上,林業與土地利用成了 2024 年的主角,貢獻約 6,800 萬噸減碳量;國際新規上路後,部分舊版再生能源專案不再納入認可;

相對地,造林與土地保育因透明度高、可驗證性強,成為市場新焦點。

其中,廢棄物處理碳權(Landfill Gas credits)表現特別突出:

來源是垃圾掩埋場回收甲烷等廢氣並再利用的專案;因通過 自願性碳市場誠信委員會 (ICVCM)認可並被列入核心碳準則(CCP),交易量與市值明顯放大,年增近三倍。

這輪回調更像一次「篩選」。

低品質專案退出,可信度高的項目被留下。

企業減碳需求還在,投資人也更傾向選擇可查驗、可追溯的標的。

整體趨勢是:碳市場朝制度化、成熟化前進;短期有波動,但方向更清楚。

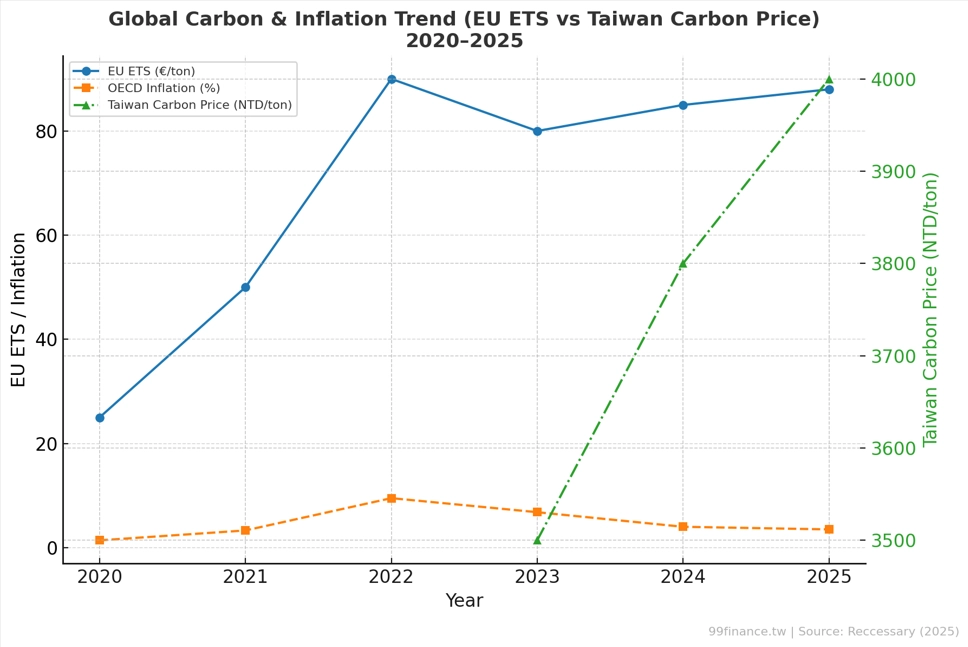

碳權價格是怎麼影響全球經濟結構?

- 全球碳價與台灣碳權價格變動(2020–2024)

- 2021–2022 年歐洲碳價隨能源價格飆升,與通膨高度連動。

- 臺灣碳權交易所 於2023年8月7日才正式成立,故2020~2022年無數據可參考;2024 年價格穩在每噸新台幣約 3,800–4,000 元,顯示市場仍在初期成長階段。

年份 | 歐盟 ETS 碳價 (€ / 噸) | 台灣碳權交易價格 (NTD / 噸) | OECD 平均 CPI 消費者物價指數 (%) |

|---|---|---|---|

| 2020 | 約 €25 | — | 約 1.5 |

| 2021 | 約 €60 | — | 約 3.3 |

| 2022 | 約 €90 | — | 約 8.0 |

| 2023 | 約 €80 | 約 2,500–3,000 | 約 6.6 |

| 2024 | 約 €70–75 | 約 3,800–4,000 | 約 4.8 |

- 台灣碳權交易價格取自:經濟日報(2025/09/24),友達出售 25 噸減量額度,每噸成交價約 3,800 元。

- 歐盟碳價取自 IEA World Energy Outlook 2024。

- 經濟合作暨發展組織 (OECD CPI 資料取自 OECD Economic Outlook 2024。

碳價上漲推動能源成本升高

當碳價上升,發電、鋼鐵、水泥等高排放產業的生產成本也跟著漲。

這些行業就像通膨的放大器——碳價一動,物價也會連帶上升。

對投資人而言,碳權已不只是減碳工具,更是觀察能源價格走勢的風向球。

CBAM 與台灣碳市場的策略連動

歐盟推行的「歐盟碳邊境稅(CBAM)」要求出口商品必須揭露其「碳成本」。

簡單講,未來台灣企業出口歐洲,不僅比價格,也要比碳排效率。

碳排越高的公司,出口時就得繳更多「碳關稅」。

對台灣、韓國這類以出口為主的經濟體來說,這不只是環保議題,而是競爭力的問題。

提早布局碳權、控管碳成本,才能在國際市場站穩。

台灣設立 碳權交易所(TCX),提供企業進行拍賣、交易、抵換,取得或處分碳權,達成減碳目標,同時推進能源與營運轉型。

這不是只為了合規,而是長期策略:透過碳權配置,企業強化談判籌碼,提前卡位出口市場。

就重點而論:CBAM 帶來壓力,TCX 提供解方。

碳權不只關乎減碳,也是貿易實力的較量。

碳權市場與外資流向

高碳價地區更容易吸引綠色基金與 ESG 資金進場,形成所謂的「碳移轉(Carbon Shift)」。

意思很簡單:企業在公開市場買賣碳權或減量額度,用來抵換排放或滿足減碳義務。

簡單說,能讀懂碳價走勢的人,就能看出下一波資金流往哪裡。

如今,碳價早已跳脫環保議題,成為企業財務與投資決策的重要指標。

從碳權到綠色金融:投資與企業的雙贏新戰場

碳權ETF與碳基金的崛起

想投資碳市場,其實不一定要直接買碳權。

現在投資人多半是透過「碳權 ETF」或「碳基金」參與市場,簡單來說,買進 ETF=用更簡單的方式參與碳價漲跌,不必自己開帳戶進交易平台。

這類商品的表現,與國際碳價、能源價格、以及各國減碳政策變化密切相關。

當各國加強排放規範、限縮碳配額時,碳價往往上漲,基金表現也會跟著走強。

不過要注意,這類商品比一般基金波動更明顯,短線容易被政策消息牽動,適合長期布局、別用短線思維操作。

碳權概念股與台灣布局

在台灣,碳權題材正把「環境顧問業、碳資產管理公司、再生能源股」推到檯面上。

隨著 碳權交易所 上線,市場預期將出現政策紅利與資金回流,綠色產業鏈因而成為投資焦點。

對投資人來說,這表示碳市場不再只是政策討論,而是 台灣綠色金融生態圈 加速成形的明確訊號。

資本市場的新板塊:碳權投資與金融商品化

碳權交易正從政策工具,變成金融市場的新中樞。

它把「金融 × 減碳 × 產業轉型」串在一起,讓投資不只是資本配置, 而是參與全球經濟重整的新方式。

碳權概念股:誰能從減碳潮中受益?

所謂「碳權概念股」,就是那些和碳交易或減碳技術有關的公司。

像是做再生能源、研發碳捕捉技術,或協助企業轉型到 ESG 的產業。

這些公司被視為「碳市場成熟後的受益者」,一旦制度更完善、碳價穩定,它們的獲利空間就會打開。

同時,碳權基金或 ETF 讓投資人能輕鬆參與市場波動,不用真的去開碳權交易帳戶。

對多數投資人而言,這是一個更方便也更安全的切入點。

但說實話,這個領域還在起步階段。

很多人買進,是看中未來的想像空間,不是現在的報酬。

能否長期獲利,關鍵在於企業能不能把「減碳成果」變成實際收入。

碳金融商品的潛力與風險

碳權商品比較特別,它屬於「政策驅動型資產」。

不像股票靠業績、也不像債券有利息,它的漲跌主要跟各國減碳規範與能源價格變化有關。

通膨升溫、能源吃緊時,碳價有機會發揮避險效果,因為配額供給相對不易變動、合規需求不易降溫。

但碳市場仍在早期,制度與審查機制持續調整;只要政策、稅率或排放配額改動,價格就可能大幅擺盪。投資配置上,建議拉長時間軸、控制部位,把它當作觀察全球政策與產業走向的指標型資產,而不是短線投資標的。

未來展望:碳權交易如何重塑全球資金流與產業鏈

當碳權逐漸被納入各國貿易與金融結算體系後,它的角色早已不只是排放許可,而是全球資金流的新「錨點」。

未來企業在跨國交易時,除了美元、人民幣,還得考慮碳權成本這項新變數。

碳權成為國際金融結算的新單位

國際供應鏈正逐步要求「碳足跡報告」透明化。

企業之間的博弈裡,比的早已不只是價格,而是誰的碳排效率更高,這股趨勢,正讓碳權成為新一代的交易籌碼。

再白話一點,以後出口一噸鋼鐵、晶片、紡織品,都要附上「碳成本標籤」,誰的排放效率好、成本低,誰就更有競爭力,能掌握碳權、有效控管排放的企業,在跨國採購與供應鏈談判中更有籌碼,也較能守住成本與訂單,提升國際合作成功率。

永續金融與「碳債券」

各國開始研究 碳債券(Carbon Sovereign Bonds):

用碳權收益當擔保,把可量化的減碳效益,連結貨幣政策 × 永續策略,轉成金融信用與長期報酬。

亞洲經濟體的戰略機會

台灣、南韓、日本若能整合區域碳市場與結算機制,可同時降低企業合規成本、提高流動性,並爭取碳權結算中心地位。台灣碳權交易所 正逐步完善法規與制度,若順利接軌國際,將成為亞洲碳市場的重要轉折點。

對投資人來說,亞洲將不只是製造重鎮,更是下一個永續金融的核心戰場。

- 碳權投資市場主要商品比較表:

類別 | 代表商品 | 追蹤標的/指數 | 主要市場 | 投資特性 | 潛在風險 |

|---|---|---|---|---|---|

碳權 ETF | KRBN、EUCO2 | 歐盟 ETS、美國加州與英國碳排市場 | 歐美 | 可直接反映全球碳價變動,流動性佳 | 政策波動、短期價格劇烈 |

碳基金 | iShares Carbon Transition Fund、First Trust Global Carbon Fund | 全球碳中和企業與碳交易市場 | 全球 | 穩健型配置,適合長線持有 | 成本較高、報酬取決於碳價走勢 |

碳權概念股 | NextEra Energy、Orsted、台泥綠能 | 再生能源、碳捕捉、能源轉型產業 | 台灣、美國、歐洲 | 題材潛力強,具長線成長空間 | 財報波動、受補助與政策影響 |

碳移除專案投資 | Verra/Gold Standard 認證專案 | 森林保育、碳封存計畫 | 亞洲、南美 | 具 ESG 價值與社會效益 | 驗證成本高、流動性低 |

- 來源:Morningstar、MSCI ESG Research、Bloomberg ETF Screener(2025 整理)

碳權交易不只是環保,而是全球經濟的新貨幣

碳權正在改變全球經濟的遊戲規則。

它讓減碳不再只是口號,而是實打實的「資產」。

企業若能善用碳權制度,不只是減排,更是在創造新的財務槓桿。