客票的類型與基礎認識。

客票是什麼?

想要搞懂『客票』首先要知道『支票』!

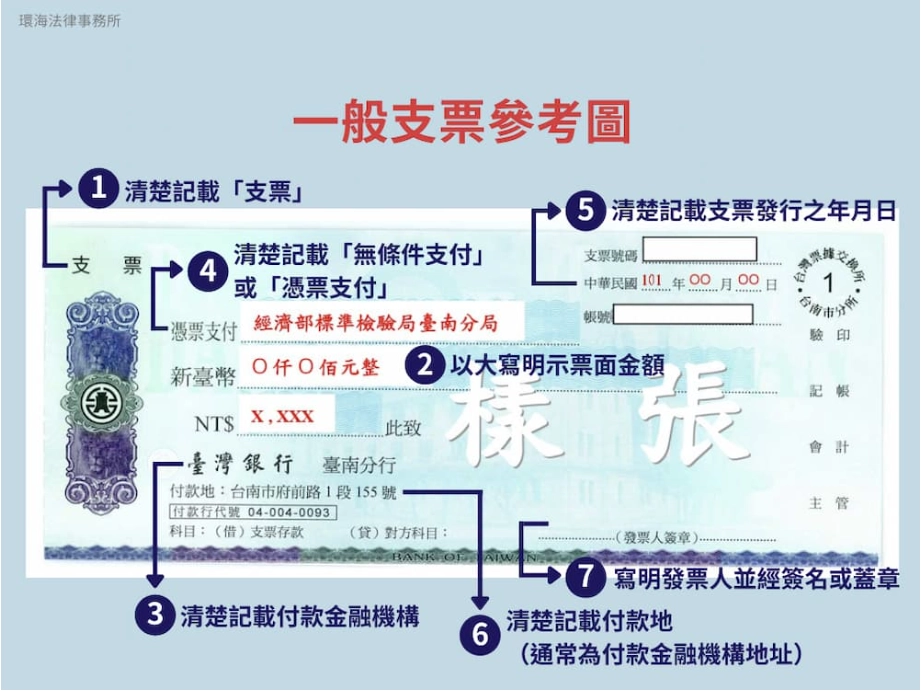

「支票」是一種工具,主要功能是代替現金進行支付,就像是一張「紙本的付款憑證」,它最大的用途就是不用帶一大疊現金出門,也能完成付款,所以支票常被運用在金額偏大的交易裡,例如:公司付款、買車、買房,這時支票會比現金安全、方便得多。

而開支票的「行為」又分為『自票』和『客票』,但簡單來說就是欠錢的人「給支票=自票」,被還錢的人「收支票=客票」。

- 自票:自己開、自己簽的支票,也就是說:付款人=開支票的人=債務人。

- 客票:客戶開立支票交付給你,收款人=收到支票的人=債權人。

類型 | 解釋 | 舉例 |

|---|---|---|

自票 | 我欠你錢,我開支票給你 | 小明欠小華錢,小明自己開了一張支票給小華,簡單明瞭。 |

客票 | 別人欠我錢,開支票給我 | 小明欠小華錢,小華收到小明給的客票。 |

客票的類型有哪些?

客票其實是一種「行為」,主要又分為「個人客票」及「公司客票」兩種類別。

- 個人客票:

- 由客戶個人簽發的支票,就像欠你錢的人開一張「付款保證書」給你。

- 小王要還我錢,但手邊沒現金,就開了一張自己簽名的支票,讓我可以拿去銀行兌現。

- 小王要還我錢,但手邊沒現金,就開了一張自己簽名的支票,讓我可以拿去銀行兌現。

- 延伸議題:

A手頭緊,向朋友B借一張B開立的支票轉交給 債權人C,這張由「B個人」開出的支票,就是典型的「個人客票」,但這個狀況有三個角色:

- A= 債務人(欠錢的人)=轉交人/背書人:中間把票轉出去的人,雖然不是出票人,但一旦在背面簽字背書,也要負票據責任。

- B= 第三人(提供支票的人)=出票人:開票的人,真正有把錢拿出來的人。

- C= 債權人(要收錢的人)=持票人=拿到B的個人客票可以去銀行兌現。

- ⚠️客票的「客」,不是看支票上印誰的名字,而是指債務人用「別人」的支票來還債這種行為,在這個過程裡,債務人A只是「用票的人」,真正「收到客票」的是債權人C。

角色

身份說明

在案例中的動作

A(債務人)

欠錢的人/轉交人/背書人

手頭緊,拿了B的支票轉交給C;若有背書,仍需負票據責任

B(出票人)

第三人,真正開票的人

開立個人支票交給A,實際提供票據支付能力

C(債權人)

收錢的人/持票人

拿到B開的個人客票,可持票去銀行兌現

總結

C實際上拿到的是B開出的個人客票

- 公司客票:公司或商號用企業名義開出來的支票,也就是公司版的「付款保證書」。

- A公司欠 B公司貨款 100 萬,沒有馬上拿現金支付,而是直接開一張以 「A公司名義」的支票給B公司,B公司收到的這張支票,就是A公司開的公司客票。

- 延伸議題:

我是A公司,欠了B公司貨款,但目前手頭沒現金,於是拿了一張 C公司本應支付我的客票,轉交給 B公司抵錢,這張票因為是「C公司開出來的」,所以對B公司來說是拿到 C公司的客票。 角色

身份說明

在案例中的動作

A 公司

債務人(欠錢方)

欠 B公司貨款,拿 C公司的票來還錢

B 公司

債權人(收錢方)

收到 A公司轉交的 C公司支票

C 公司

出票人(開票方)

原本應付貨款給 A公司,所以開了一張公司支票

總結

所以對 B公司來說實際上是拿到 C公司的客票。

- A公司欠 B公司貨款 100 萬,沒有馬上拿現金支付,而是直接開一張以 「A公司名義」的支票給B公司,B公司收到的這張支票,就是A公司開的公司客票。

客票的由來

客票的出現,其實是為了解決生意人最常遇到的難題:沒錢但要先付。

在早期商業交易裡,現金不是那麼好周轉,於是「支票」這種支付工具被發明出來,用來代替現金付款;

而「客票」這個詞,原本是從企業交易裡出現的:

當一家公司賣出商品或服務後,客戶會開一張支票來支付貨款,由於這張支票是「客戶」開的,所以通俗的說法被稱為「客票」,通常會被記在公司帳冊的「應收票據」裡。

但在民間交易或票據流通的語境裡,除了由「個人」名義直接由客戶本人支付的個人客票外,也有另一種「轉交型」含義,例如:債務人(A)沒有現金,借了親友(B)的支票去還給債權人(C),這就是民間常說的「用別人的支票還錢」。

- 在會計/財務的場景,客票幾乎等同於「客戶開立的票據」,所以企業才會有「收到客票、應收票據」這樣的用語。

- 在票據流通/民間債務的語境,「客票」也有「不是自己開的票」之意,因此也會出現「借支票來還債」的說法。

但總結來說,個人客票不一定是「借來」的,也會是「交易對方(客戶)自己開的支票」。

- 如果出票人是個人 → 就叫「個人客票」。

- 如果出票人是公司 → 就叫「公司客票」。

- 借支票來還這種情境,只是「個人客票」裡一種常見使用狀況而已。

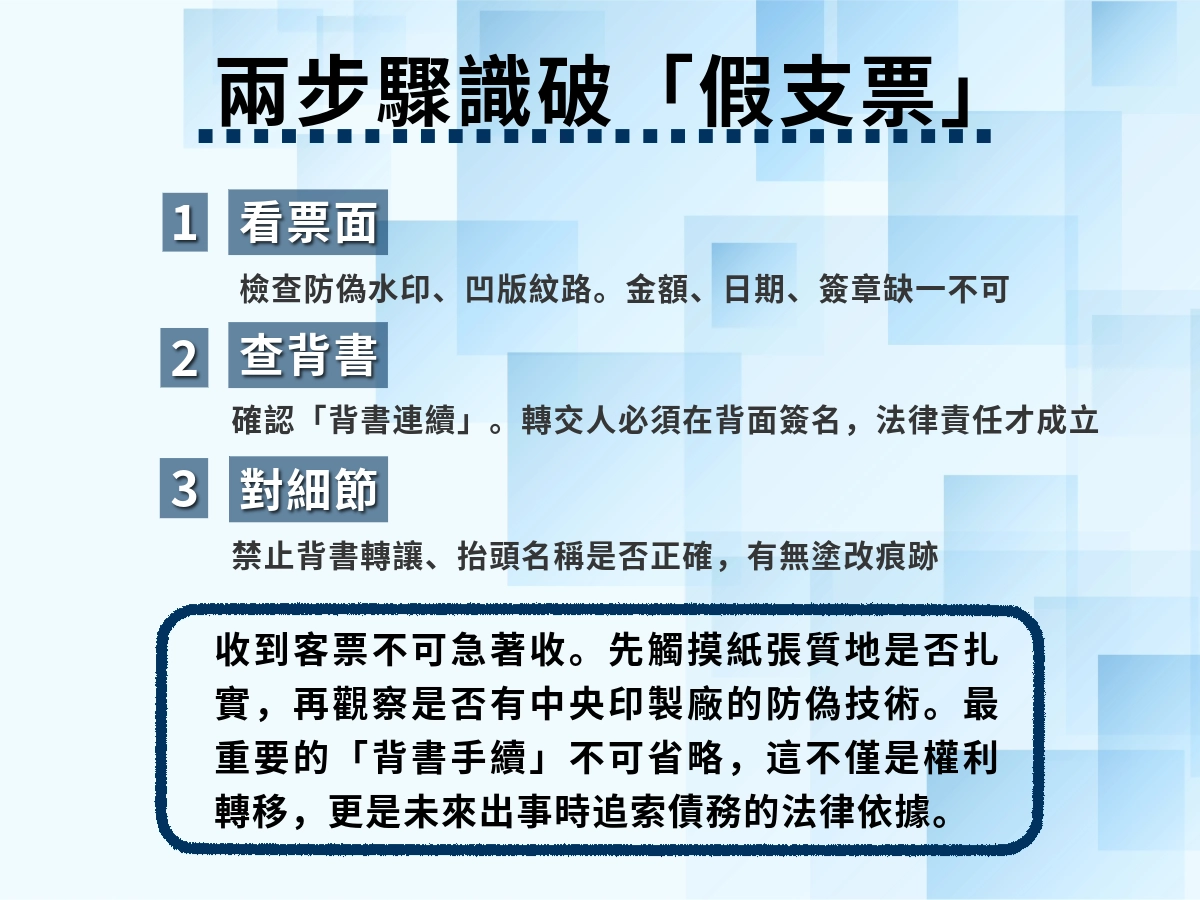

如何辨別客票/支票真偽?兩步驟實戰檢查

在收到客票時,第一步不是看金額,而是要檢查它到底「真不真」!很多糾紛就是因為票據看起來沒問題,實際卻無法兌現。

第一步|看票面

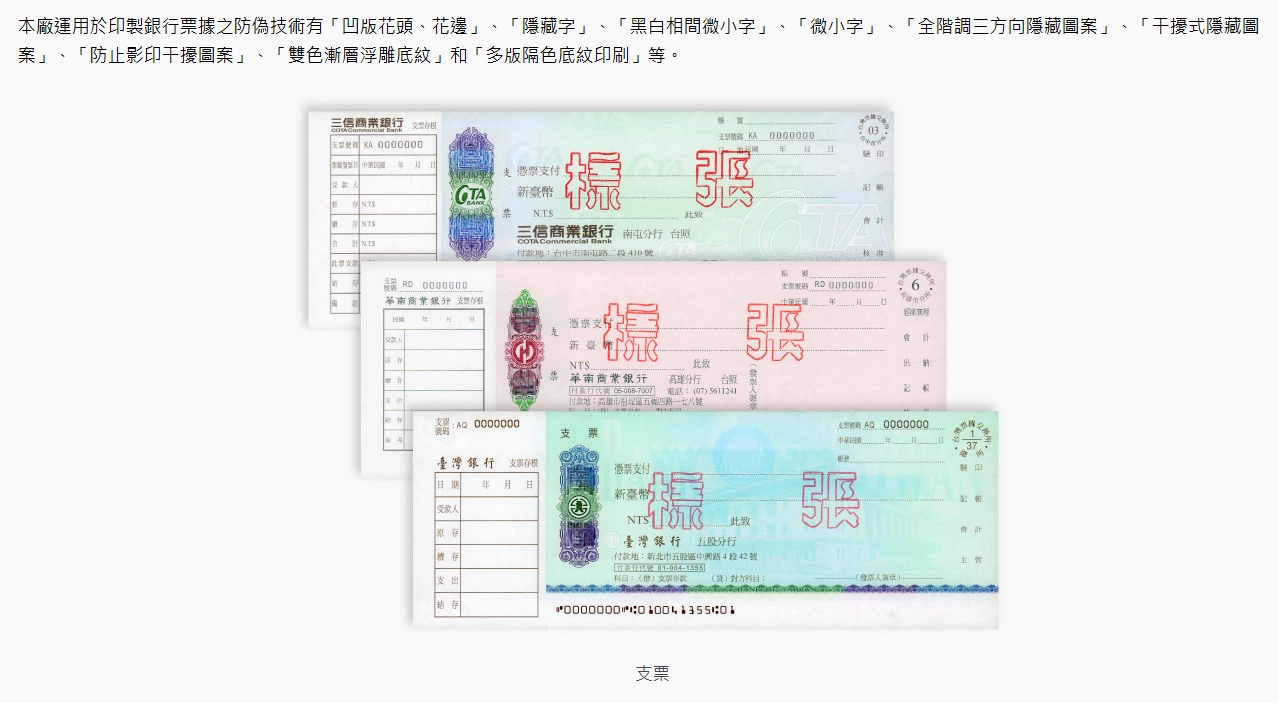

- 防偽材質要檢查:

- 拿到支票時別急著收,先用肉眼、觸感檢查防偽材質,真的票據摸起來會比較扎實,紙面常帶有水印、凹版紋、隱藏字、微小字…等特徵,中央印製廠有公開列出銀行票據的常見防偽技術,可作比對來源。

- 拿到支票時別急著收,先用肉眼、觸感檢查防偽材質,真的票據摸起來會比較扎實,紙面常帶有水印、凹版紋、隱藏字、微小字…等特徵,中央印製廠有公開列出銀行票據的常見防偽技術,可作比對來源。

- 簽章與背書不可少:

- 如果是「客票」,交付你的人一定要在背面簽名背書,確保「背書連續」。

- 若票面有「禁止背書轉讓」字樣,代表流通範圍受限,只能由指定收款人使用。

⚠️小提醒:你拿到 A公司轉來的 B公司支票,先翻背面看 A是否完成背書,若沒有背書,就算日後票出事,你也難以用票據法追究 A的票據責任。

假設A把一張客票交給你,他需要在支票背後簽名,這個簽名就像是「過戶手續」,代表這張支票的權利正式轉移到你手上;

如果沒有背書,支票即使在你手裡,也可能拿不到錢,因為法律上還不算「轉名完成」。

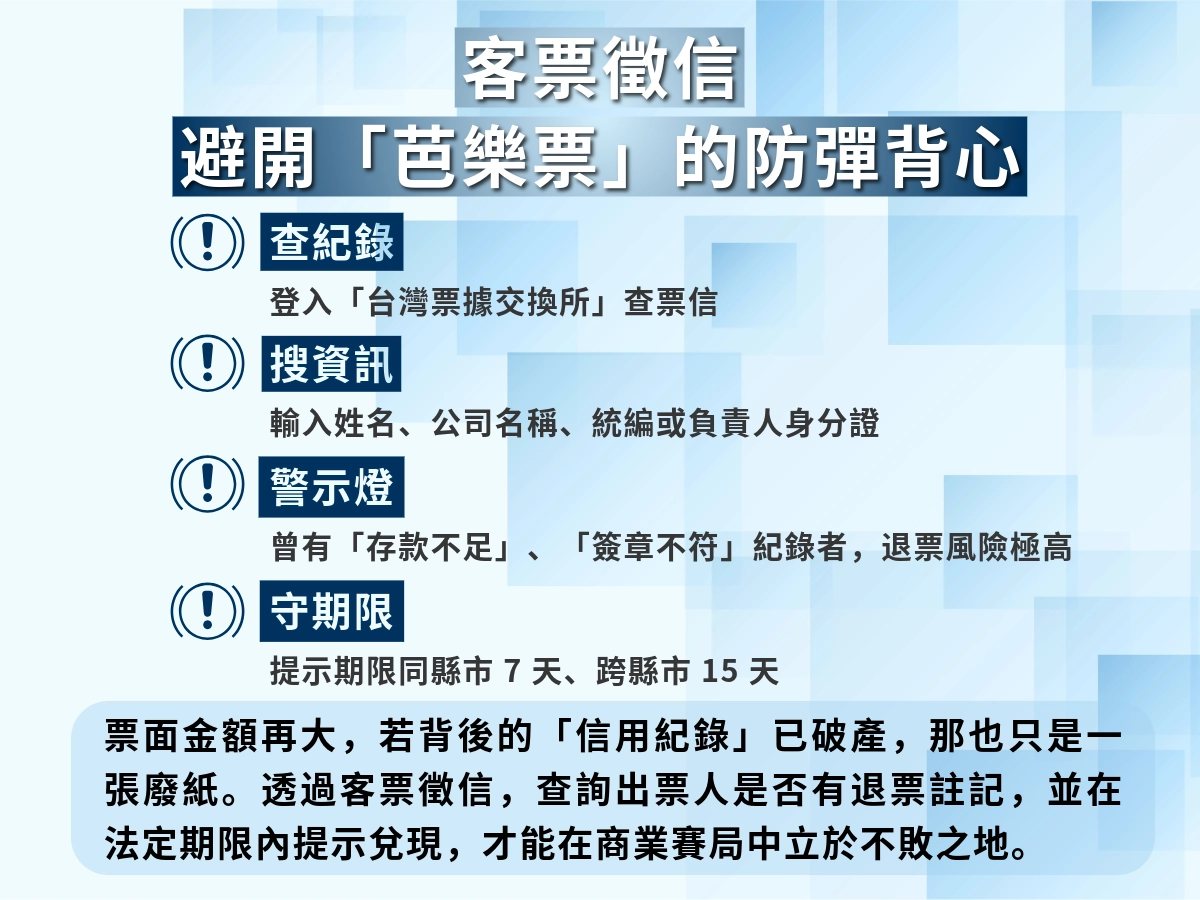

第二步|查資料

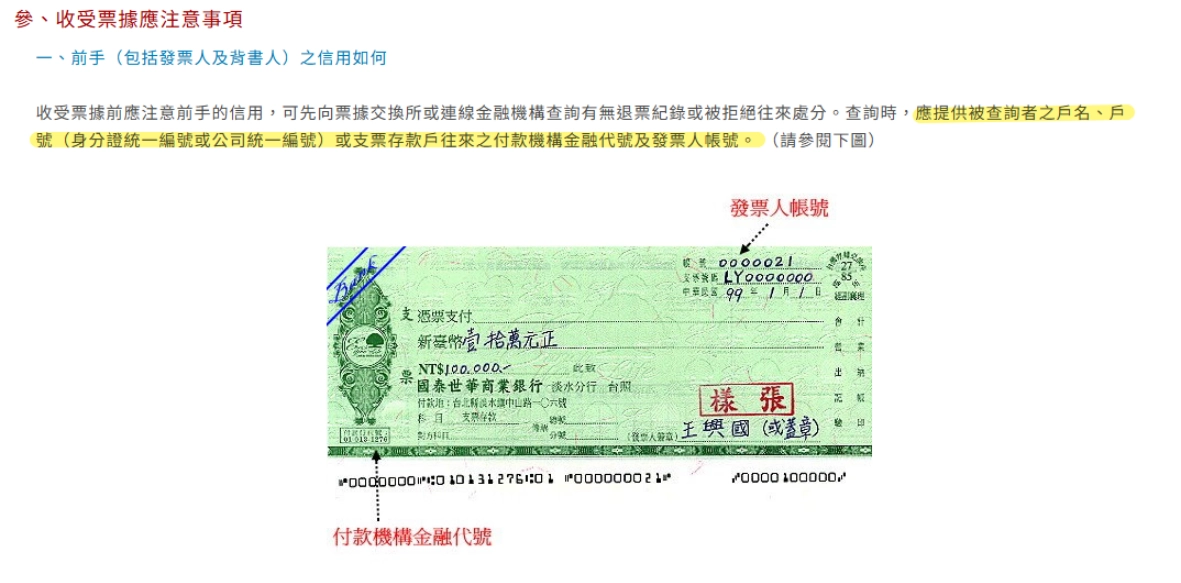

- 查票信紀錄:

- 別光看票面漂亮,真正要注意的是開票人的信用,你可以上台灣票據交換所「票信查詢」 系統,查到對方是否曾發生退票,如:存款不足、簽章不符,或有註記紀錄。

- 查詢方式很多元,網路、書面甚至語音電話都行。

- 撥打電話(02)2391-0379,使用語音服務查詢,或撥打(02)2392-2111轉211、160諮詢。

⚠️查票信的時候,不是隨便輸個名字就能查到,如果對象是個人,要填姓名,如果是公司,除了公司全名,還要輸入統編,有些情況甚至會要求加上負責人的身分證字號。

⚠️這樣做的目的,就是避免誤查或冒名,確保查詢紀錄跟實際開票人能對得上。

- 留意提示期限:

- 比對交易背景:

- 最後一個關鍵是「票據背後的交易」,比對合約、發票、對帳單,確認票據是建立在真實交易上,否則就算票面一切正常,也可能遇到所謂的「芭樂票」——外表沒問題,但交易本身是假的。

客票徵信的重要性

收到客票,不代表就一定能安心,所謂「客票徵信」,其實就是對出票人/開票人做一個信用調查,看看這張票背後的人有沒有誠信紀錄。

查什麼?

- 最常查的就是有沒有「退票紀錄」,例如:存款不足、簽章不符,甚至曾經有被註記的情況,這些都會顯示在票據交換所的查詢結果裡。

- 最常查的就是有沒有「退票紀錄」,例如:存款不足、簽章不符,甚至曾經有被註記的情況,這些都會顯示在票據交換所的查詢結果裡。

為什麼重要?

- 如果開票人信用不佳,你拿到的支票可能根本無法兌現,等於白忙一場。

- 更關鍵的是,這些紀錄會被銀行、金融機構列入徵信,影響到未來申貸或融資的難易度。

- 對企業來說,一張跳票紀錄,不只是現金流斷裂,還可能被合作夥伴質疑信用。

怎麼查?

- 最直接的方式就是到「台灣票據交換所」查「票信紀錄」。

- 只要提供個人姓名,或是公司名稱、統編、甚至負責人的身分證字號,就能知道對方是否有退票紀錄。

⚠️很多人收票只看金額和蓋章,卻忽略了背後的信用紀錄!一張有退票紀錄的支票,就算票面再完美,也可能讓你血本無歸。

客票貼現是什麼?流程4步驟一次看懂。

什麼是客票貼現?

『客票貼現』簡單來說,就是把「還沒到期的支票」先拿去換現金。

舉個例子:你手上有客戶開給你的支票,日期可能要等一個月後才能兌現,但公司眼下急需周轉,這時候,你可以把這張票拿去銀行或票券公司,換成現金。

銀行會先收一點利息或手續費,剩下的錢就提前撥給你。

《銀行辦理票據承兌、保證及貼現業務辦法》第2條:所稱票據貼現,係指銀行以折扣方式,預收利息而購入未到期票據之謂。

>>>>意指:如果票據還沒到期,持票人就急著要用錢,銀行可以先「折價買下」這張票,收取利息後,把剩下的錢先給持票人,這就是貼現。

客票貼現|流程4步驟

- 先拿到票>把資料備齊:

- 收到客戶開的支票或票據,通常要等到期日才能兌現,這時票據就是一種「未來的資金」。

- 資料部分最好再附上合約、發票…等,證明交易是真的,銀行通常也會要你的基本資料,確定你和票據的關聯。

- 將客票交給銀行或票券公司:

- 如果公司臨時需要現金,就可以把這張客票交給銀行或合法融資公司。

- 依《銀行法》及《銀行辦理票據承兌、保證及貼現業務辦法》,銀行是可以受理「票據貼現」的。

⚠️這裡需要注意:把票送到銀行或票券公司時要注意有「連續背書」,不能斷掉,且匯票還得經過付款人成對才行。

圖片擷取自:全國法規資料庫:銀行辦理票據承兌、保證及貼現業務辦法第7七條 根據《銀行辦理票據承兌、保證及貼現業務辦法》第7條:申請貼現之票據,須經申請貼現人之背書,其為匯票者,並應經付款人之 承兌。 前項貼現票據之背書,應為連續者。

- 白話文解釋:

- 「連續背書」意旨票據,如:匯票、本票、支票,轉手時,背面必須一手一手地簽名或蓋章,不能斷掉。

- 舉例:A開票 → 轉給B,B要背書 → B再轉給 C,C也要背書,如果中間有一手沒有簽,就叫「背書不連續」,這種情況下,最後拿票的後手就可能無法主張票據權利。

- 舉例:A開票 → 轉給B,B要背書 → B再轉給 C,C也要背書,如果中間有一手沒有簽,就叫「背書不連續」,這種情況下,最後拿票的後手就可能無法主張票據權利。

- 「匯票要承兌」意旨匯票不同於支票,它不是「見票即付」,而是付款人(通常是銀行或買方)要先確認並簽名「我會在到期日付款」,這動作就叫「承兌」。

- 沒有承兌的匯票,就像一張還沒被確認的付款承諾,銀行不一定會貼現。

- 沒有承兌的匯票,就像一張還沒被確認的付款承諾,銀行不一定會貼現。

- 總結,銀行在辦理貼現時會檢查:

✔ 票背每一手簽名(背書)要完整,不能斷掉。

✔ 匯票必須先經付款人「承兌」,才算有效的票據。

- 銀行審查與預扣利息:

- 金融機構會檢查票據是否合法,如:簽章、背書是否完整、是否超過提示期限,並審核申請人的信用。

- 若條件符合,銀行會預先扣除一筆利息或手續費,這裡的利息是「預收」的所以【公式常見為:票面金額 × 貼現率 × 天數 ÷ 365)】,剩餘金額才會提前撥款給持票人。

- 根據《銀行辦理票據承兌、保證及貼現業務辦法》第9條 規定,票據貼現期限最長不得超過 180 天。

- 拿到錢,完成周轉:

- 企業因此能把「未來的收入」變成「眼前可用的現金」,解決短期資金壓力。

客票風險有哪些?

客票貼現(票貼),本質上就是融資,既然牽涉借錢,就一定伴隨風險,常見的風險如下:

跳票|資金不足

開票人如果在支票到期時,帳戶裡沒有足夠的錢,這張票就會「跳票」= 收到金融機構開退票通知,一旦發生,持票人(債權人)不但拿不到錢,開票人還會留下信用污點的法律紀錄。

依照 《支票存款戶存款不足退票處理辦法》 規定,連續發生兩次退票,銀行必須通報主管機關,開票人甚至會被禁止再開立支票,對公司或個人信用都是重傷。

芭樂票|空頭支票或偽造票據

『芭樂票』不是法律條文裡的名詞,而是台灣人常掛在嘴邊的警示語。

白話點說,就是那種「票到期卻領不到錢」的窘境。

廣義來看,跳票也算,但大多數人提到芭樂票,心裡想的其實是更惡劣的狀況──有人刻意偽造簽章、冒用別人名字,甚至惡意開出根本沒準備資金的空頭票,

換句話說,你拿著一張看似正常的支票去銀行,結果卻被告知「這票不能兌現」,那不只是財務損失,還可能演變成刑事案件。

- 為什麼這麼嚴重?

- 因為一旦涉及偽造或變造票據,法律上就踩到了《刑法》第201條的紅線,屬於偽造有價證券罪,刑度不輕,可能從三年以上起跳,最高可到十年。

- 若是行使偽造票據,刑期也可能落在1到7年之間,這類案件,法院一旦認定,就是「重罪」等級。

所以收票的人要格外謹慎,除了金額、日期要看清楚,更要注意票面防偽、簽章是否一致,還有背書連續性。

別忘了留下交易憑證,因為一旦事後出問題,這些細節就是你能否追討成功的關鍵。

跳票 v.s 芭樂票差異

分類 | 什麼情況 | 常見原因 | 法律層面 | 可能後果 |

|---|---|---|---|---|

跳票 | 到期拿票去銀行, | 存款不足、周轉不靈 | 《支票存款戶存款不足退票處理辦法》:會留下退票紀錄,連續退票可能被限制開票 | 信用被打折,可能被銀行列為拒往戶,影響貸款或合作 |

芭樂票 | 白話說就是「假票」或「拿不到錢的票」 | 偽造簽章、冒名開票、惡意開空頭票 | 觸及《刑法》偽造有價證券罪或詐欺罪,最重十年徒刑 | 不只金錢拿不回來,還會牽扯刑事案件,追討難度更高 |

簡單來說:跳票,多半是因為財務周轉不良;芭樂票,則是帶有惡意或詐騙色彩。前者傷的是信用,後者恐怕連法律都會介入。

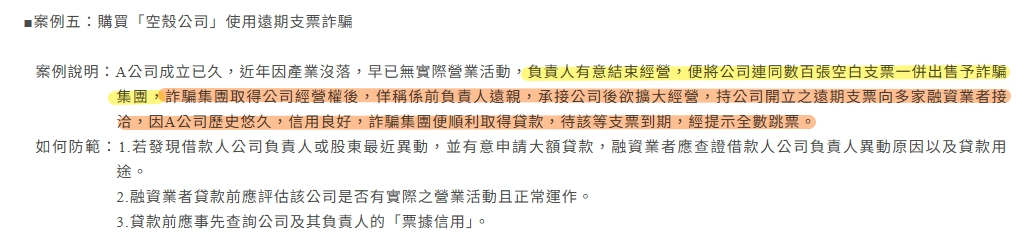

企業客票風險真實案例

真實案例1

根據台灣票據交換所>反詐騙宣導提供的真實案例:購買「空殼公司」使用遠期支票詐騙!

真實案例2:

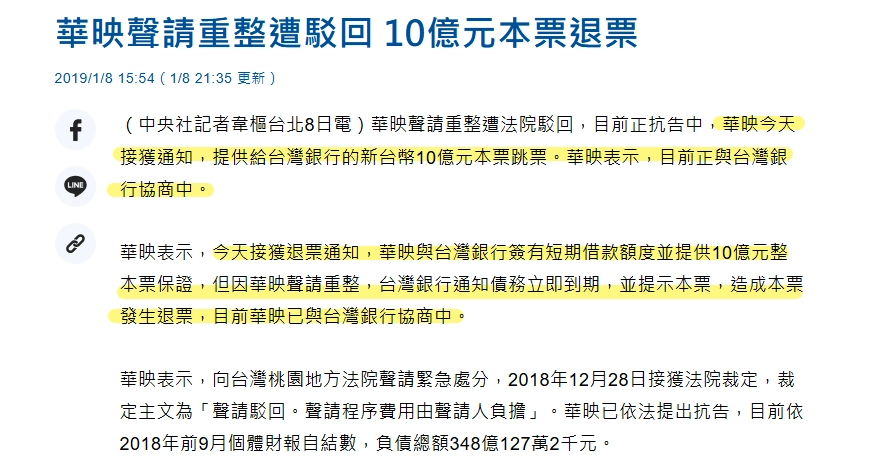

2019 年,知名面板廠華映爆發財務危機,台灣銀行在提示一張面額 10 億元的本票時,遭到拒付。

依據《自由時報》與《中央社》報導,該張票據最終成為退票紀錄,直接影響債權人的資金回收,也讓市場對華映的財務穩定性產生質疑。

這起事件不僅凸顯「大企業也可能因資金斷鏈而發生跳票」,更讓外界看到票據風險的真實面貌:

- 債權人雖持有金額龐大的本票,但若開票公司資金不足,仍可能拿不到應收款項。

- 一旦形成退票紀錄,公司信用受損,後續融資、合作關係都會受到波及。

- 對投資人與債權人而言,風險管理必須提前做好,包括徵信與交易背景調查。

投資人客票風險真實案例

康力「茅台合作」全跳票!

根據《風傳媒》報導,「康力投資」自 2012 年起,以「與貴州茅台合作,年分潤 24%」為號召,向外募集資金,號稱公司計畫上市,吸引上百人投入。

然而 12 年過去,公司不僅未能如承諾上市,更傳出投資人拿到的票據一再跳票,部分受害者累計損失達2,000 萬元,因此集體提告求償。

這起案例凸顯了兩個問題:一是以「合作名義」包裝的投資計畫,背後可能根本沒有實質基礎;二是即使手上有客票,若開票公司資金不足或惡意開票,最終仍可能淪為一張廢紙。

這起事件提醒投資人,高報酬承諾通常隱含高風險,在收受客票或票據時,不僅要檢查票面與背書,更應查證公司是否具備合法融資資格,避免落入不實投資陷阱。

客票風險的實務金融風險管理步驟!

票據能讓資金更快流通,但它同時也是一把雙面刃,若管理不當,不只是單一公司受影響,還可能牽連供應鏈,甚至波及金融體系。

這裡分成【投資人】與【企業端】兩個角度來說明。

投資人客票風險:如何讓自己不成為受害者?

- 票信查核:

- 收票前,必須透過票據交換所查詢出票人的退票紀錄與信用狀況,這點在多篇金融實務建議裡都被列為首要步驟。

- 收票前,必須透過票據交換所查詢出票人的退票紀錄與信用狀況,這點在多篇金融實務建議裡都被列為首要步驟。

- 驗證來源:

- 確認票據背後有真實交易,例如:合約、發票,而不是「空頭支票」或冒名開立。

- 確認票據背後有真實交易,例如:合約、發票,而不是「空頭支票」或冒名開立。

- 分散風險:

- 避免集中在單一票據或單一公司,這是金融學上最基本的風險分散原則。

- 避免集中在單一票據或單一公司,這是金融學上最基本的風險分散原則。

- 檢視利率與條件:

- 若貼現利率過高或條件不合理,通常代表背後潛藏更大風險。

企業端客票風險:如何守住資金與信用的防線?

- 票據到期前做好資金調度:

- 稍一疏忽,戶頭餘額若不足,退票將成現實,多留備用金,避免因資金緊張形成信用污點。

- 稍一疏忽,戶頭餘額若不足,退票將成現實,多留備用金,避免因資金緊張形成信用污點。

- 票據不要當常態融資工具:

- 客票貼現或票據融資應視為短期資金補充,而非公司長期財務主力,若長期仰賴票據來支撐營運,一旦跳票風險放大就會壓垮整家公司。

- 客票貼現或票據融資應視為短期資金補充,而非公司長期財務主力,若長期仰賴票據來支撐營運,一旦跳票風險放大就會壓垮整家公司。

- 內控機制與流程制度化:

- 建立票據收付流程,例如:誰簽認、誰背書、誰過帳…等。

- 經常盤點對帳,防止丟票危機。

- 票據交由授權人員處理,降低被冒用的風險或其他安全上的漏洞。

- 策略性財務規劃:

- 提前安排應收與應付的時間節奏,避免太多票據在同一時點到期,這樣可以降低資金斷鏈的可能性。

⚠️客票風險不只是個別公司的麻煩,若規模擴大,可能拖累銀行體系或供應鏈資金鏈結,進而牽動全球經濟格局。

投資人 v.s 企業端|客票風險管理對照表

投資人端:避免踩雷 | 企業端:守住信用 |

|---|---|

查信用:收票前透過票據交換所確認出票人是否有退票紀錄。 | 預留資金:票據到期前,帳戶一定要有足夠資金,避免退票。 |

看背景:核對合約、發票,確定票據有真實交易,不是空頭或冒名開票。 | 合理使用:票據貼現只能當短期周轉工具,不能長期依賴。 |

分散投資:不要把錢全壓在單一票據或公司上。 | 內部管控:由授權人員管理票據,避免無關人員操作。 |

檢視條件:若貼現利率過高或條件苛刻,要懷疑背後風險。 | 財務規劃:分散票據到期時間,避免同時到期造成資金斷鏈。 |

⚠️台灣銀行公會《風險管理實務範本》建議,風險管理應遵循【識別 → 評估 → 控制 → 監控】四步驟,以上對照表正是將這四步驟應用在「投資人」與「企業」的客票風險管理中。