常見的貸款壓力

只要是貸款都會有一定的壓力在,像是學生的學貸壓力、上班族貸款房貸車貸等、自營業可能會有創業貸款。

學生的貸款壓力

第一個想到就會是學貸了!我自己也是有學貸在身上的人,這壓力自從畢業開始就會像一個標籤,伴隨著在工作上的被詢問或是家人的關心壓力,又不幫忙我還錢,只會一直問今年要還完嗎?今年又要延期了喔?

除了自己也想趕快努力存錢還完的壓力、還有無謂的家人慰問壓力(因為我延期了三年也被問了三年),所以其實不是只有銀行每年寄給我的那張繳費單的壓力存在而已。

學生的貸款壓力來源 | 借貸機構會在到期繳款時通知、自己給自己還款壓力、家人間的慰問壓力 |

學生的貸款壓力大嗎? | 壓力大,可能因為工作還不穩定,而收入的穩定性不夠。 |

上班族的貸款壓力

如果是背負著房貸、車貸、醫療費用高需要貸款等等,都是不小的壓力呢……。

雖然說上班族是有一定的經濟來源了,但收入的多寡很重要,決定你的還款能力,也是貸款壓力是大是小的差異。

貸款壓力沉重 | 每個月繳的貸款金額太高,如果超過每月收入的50%以上就壓力挺大了,畢竟還有每月飲食加上每月固定存款的話都沒剩多少了。 |

同時很多貸款在身上 | 同時擁有房貸、車貸、學貸、每月刷卡費用等等,就算有穩定工作也壓力不小。 |

自營業的貸款壓力

因為是自營業,固定不固定的收入就很看經營,而且自己創業本身就帶有一定的風險存在。

主要壓力來源是收入不穩定,但這點也很看經營的是哪方面的產業,如果是農漁產業、夜市擺攤、接案工作者等等都是會有旺季、淡季的。

而且每個月還款就很看收入來源穩定,壓力才不會太大。

自營業的貸款壓力痛點 | 不像上班族有固定薪水的話,如果產業有淡季時,還需要繳每月固定支出。 |

風險與心理壓力 | 同時承擔事業風險與貸款壓力,經營的不好就可能導致債務循環。 |

貸款壓力對生活影響

貸款的金額愈大,當然壓力就愈大,更會影響生活品質,你想想每月收入扣掉每月繳的各種貸款,

剩下的才能自己運用,少的話就會連吃的品質都下降了。

我也有遇過她自己心理壓力過大,對買任何東西都摳摳搜搜的,也對誰都苛薄的看待他人的理財或花費,間接把壓力帶給別人。

無法財務自由

因為每月收入要扣掉貸款的錢,所剩的錢不多了。

比起那些沒有任何貸款,或是每個月就只要還信用卡刷卡費用在2000-3000以內的話,壓力真的有差!

所以在貸款之前,選擇可以負擔的貸款很重要,也評估自己的還款能力在哪再做決定!不是年紀到了或其他理由,家人覺得你需要買個房子了,然後沒頭沒尾沒評估就買了,那請問房貸壓力是一般人想背就背的貸款嗎??

要告訴你的是,已經因為貸款而無法財務自由了,你應該做:

- 把每月扣除貸款的錢做好理財,「先儲蓄、後消費」!

- 分好必要和想要的花費,減少非必要花費。

- 確認目前的貸款利率、還款期限、貸款項目太多,就建議債務整合。

- 與貸款機構協商,看有延期還款或重新討論還款方式等等。

- 避免有舊的貸款,還繼續借新的貸款,不怕被錢追著一直跑嗎?

- 增加收入,例如提升自己的技能讓本職工作加薪。

- 金錢的長期規劃,例如先在3年之內存好緊急備用金,再來專注加速還款。

我也是靠著學貸延期期間,存下緊急備用金後,再來努力存完學貸金額。

- 心理的調適很重要,接下來會繼續說貸款心理的壓力。

財務自由不等於無貸款,只是貸款讓財務自由變得困難,只要做好理財規劃,就不至於貸款壓力過大!

貸款心理的壓力

在最開頭有說到,各個時間段的人都會有貸款壓力的困擾,而這些會造成的心理壓力太難衡量有多大了。

畢竟每個人的經濟情況、心理抗壓能力、貸款額度都不同。

以學貸舉例,我只有貸款大學兩年,一定比起貸款四年的同學來說,是小了一半金額的壓力了。

但我是私立大學,學費會比公立大學還貴,就悔恨我的讀書能力怎麼沒好到可以考上公立大學呢,學貸壓力自然可以更小了。

但最不能接受的就是,為什麼自己有貸款壓力在,還對他人的理財規劃或花費指指點點,很想說妳不理解但尊重好嗎!

這不就是把自身的貸款心理壓力,間接導致他人因為妳在煩惱,讓他人也產生了壓力了。

需要告訴你,不是只會有你有貸款心理的壓力,只要學著不再增加心理壓力,且做好還款規劃!

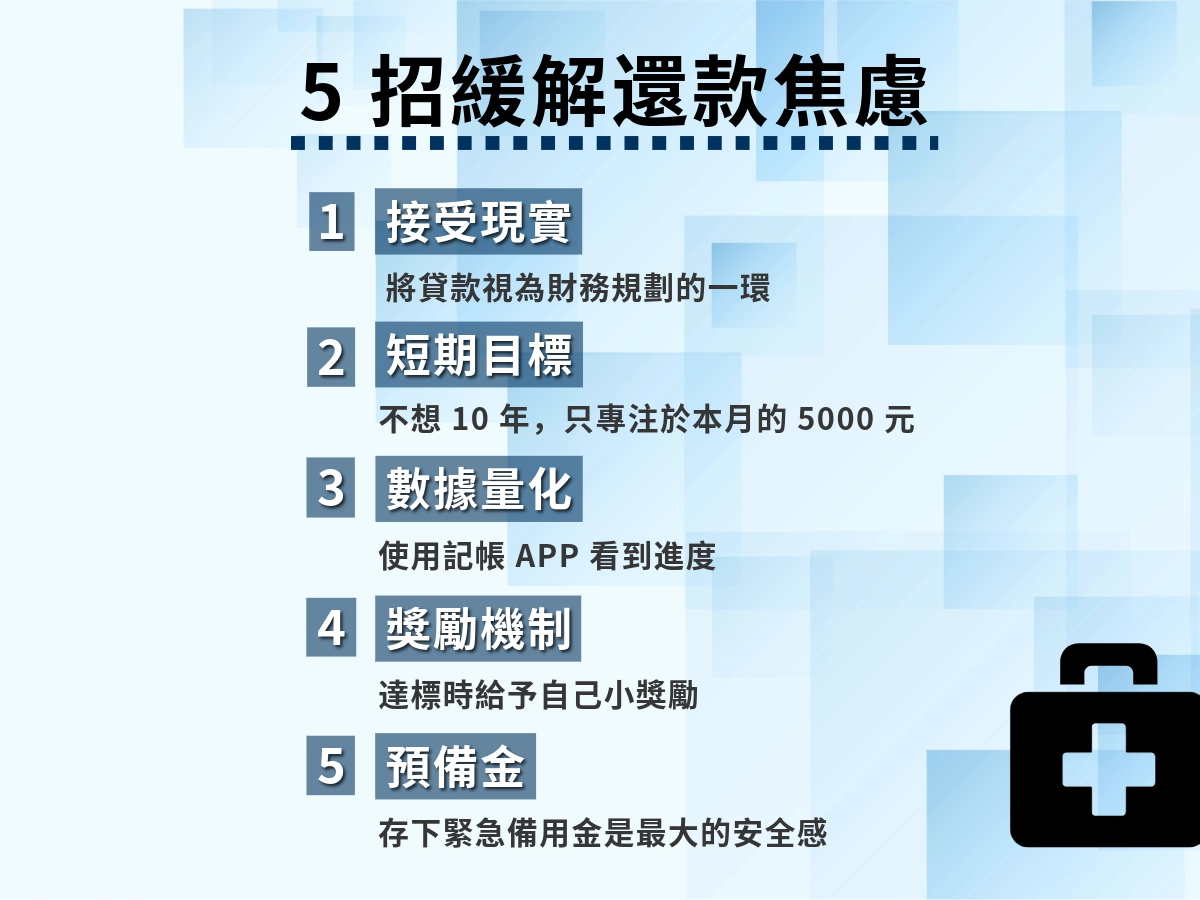

貸款心理的壓力緩解的方式推薦:

- 接受現實,換個方向想

把貸款當作財務規畫的一部分,在還款過程會學到存款的正確分配。

- 設定短期還款規劃的開始

例如,不要想著這貸款我要還10年,而是專注在這個月先存下5000元的還款。

- 用表格或記帳APP去記錄每月存下的還款金額,看到愈來愈接近還款目標會減少壓力。

- 有先存一筆備用金,避免突發狀況發生。

- 找專業人士協助,例如和銀行協商、找合法管道的債務整合

- 身體與心理健康照顧好

規律的運動、睡眠品質提高、找心理師聊天都是很好的照顧自己。

- 多多鼓勵自己

例如,今天的晚餐比昨天省了100元,也是覺得自己在正向省錢的路上,正向思考很重要。

- 設立獎勵機制

到達自己設立的還款目標時,花一點小錢犒賞自己,也是增加動力、減少壓力的一種!

- 降低比較心態

像是我在說學貸的時候,就有比較心態,我就不要去看別人,只關注在自己的學貸存的進度就好。

減輕貸款壓力

接下帶告訴你,減輕貸款壓力有哪些方式:

- 調整貸款方案 | 債務整合

- 穩定的收入來源

- 學會理財規劃

- 支出管理APP推薦

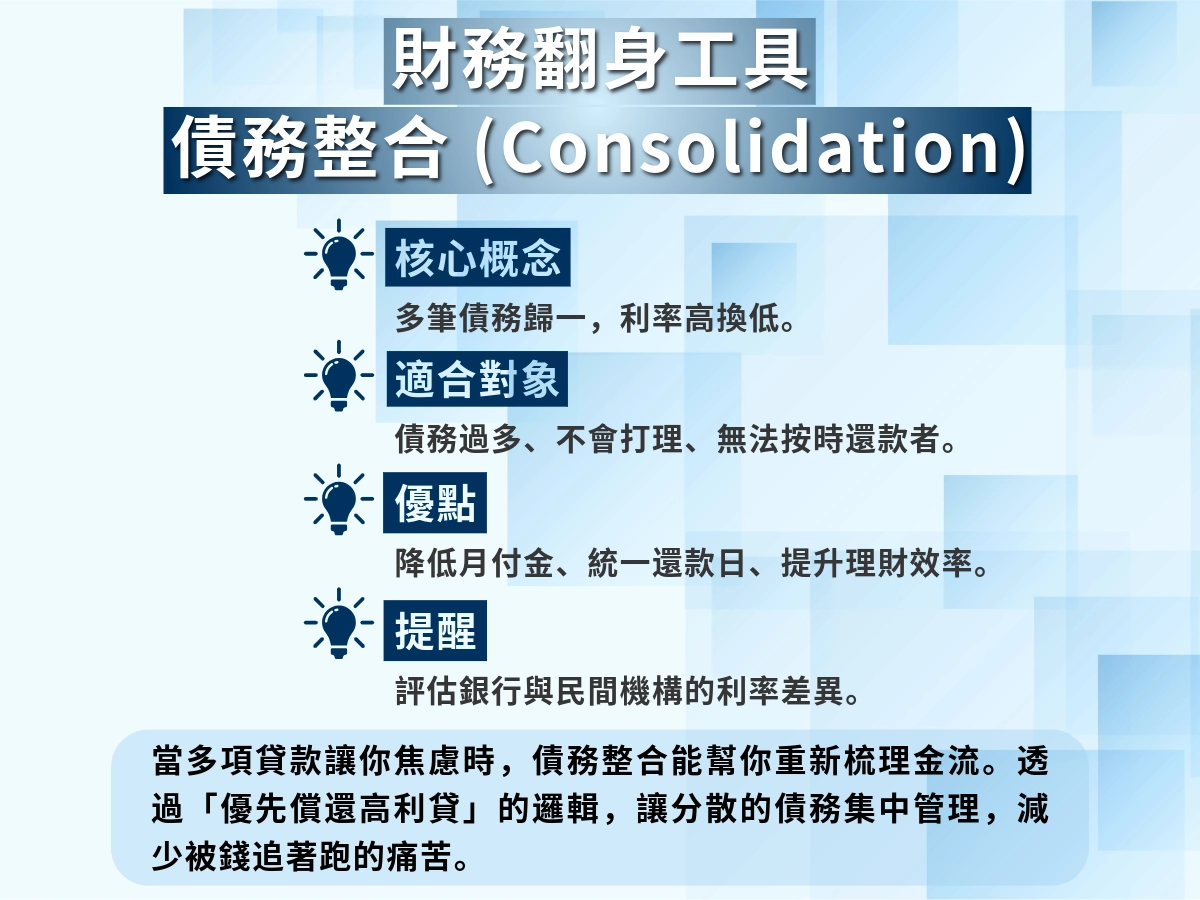

調整貸款方案 | 債務整合

什麼是債務整合貸款呢?就是整合自己名下所有債務(例:信用卡債、信貸、車貸等)後,

向銀行、民間貸款等機構申請一筆利率較低的貸款,以優先償還利率較高的貸款。

因為太多債務的話,會讓人焦慮更多,所以有「債務整合」這個方案的出現,讓所有貸款統一的還債!

特別適合的人有:

- 因為債務過多無法還款

- 不會打理自己的債務的人

- 總是無法按時還清的人

債務整合最好的一點就是,讓債務都綁在一起,每月需要還款的金額就一起繳,可以避免忘記哪一項貸款忘記還。

來看一下銀行與民間貸款的債務整合,這是中國信託銀行的債務整合的方案:

這是其中一間民間借貸機構裡的債務整合的方案,例如現貸人的重整貸:

不管是銀行與民間貸款的債務整合,其實都是一樣的核心概念,差別在利率、貸款金額、審核條件等不同而已。

穩定的收入來源

因為穩定的收入來源,可以負擔每個月要存下的貸款金額,

就不會因為哪個月沒有存到錢,而下一個月必須補足上個月沒存的的錢。

讓自己有一份每月的固定收入,是減小貸款壓力的大因素存在!

因為把貸款的總金額,平均分配到每個月,存錢就不會太難,換句話說,小筆小筆的存款沒有斷過,累積起來也是一筆可觀的數目。

學會理財規劃

理財規劃的重要性,不管是有沒有貸款壓力,就可以開始了解了。

沒有好好規劃的話,容易會收入小於支出、債務還不完的困境。

你可以做到的理財規劃:

- 收入與支出的紀錄

紀錄每個月的收入與支出,接下來會介紹收支管理的APP,方便你隨時的紀錄。

- 分配每月的預算

先做好每月的支出、儲蓄、機動金的預算,讓用錢愈來愈清楚。

- 債務的優先順序

利率高的需要優先還完,利率低的可以採取分期還款。

- 緊急備用金

可以存到半年的生活支出費用,讓突發狀況降低沒錢的風險。

學會好好理財,讓自己的貸款壓力降低、從焦慮中緩和。

99財經網,提供全面的財經新聞、分析與工具,可以在這裡了解更多金融相關知識,了解財經知識讓理財有了重要的認知。

收支管理APP推薦

接下來介紹五款收支管理APP,讓自己開市記帳生活吧!

一、記帳城市 - 用每筆收支,建造你的城市

一個結合蓋房子遊戲的記帳程式,各種支出和收入會對應不同的建築物,而且為了讓你在記帳這件事上不無聊,你需要天天記帳,

記的東西愈多就可以解鎖更多建築物的樣貌,像是玩角色遊戲獲得新的皮膚一樣,會有記帳成就感。

而且介面是多樣的可愛風格,喜歡此風格的人,就可以為記帳多增加動力。

二、Daak記帳 - 簡單可愛天天存錢記帳本

以可愛的icon風格與色彩繽紛的配色為主的記帳程式,也可以紀錄常用的手機支付平台,例如Line pay、Paypal、街口支付、全支付等等。

他有一些小功能,會有可以標記是報銷或是增加Hastag、地點、照片,讓記帳變得很豐富。

三、Monny活寶兔記帳

簡單的配色以及極簡風格的icon的記帳程式,會有每月的收入支出報表,會分類總覽、收入、支出、及自我分類的每一類型,分開報表給你看。

可以建立多種帳冊,可以分現金、信用卡、銀行帳戶等等。

還有功能是可以設定挑戰的儲蓄目標,讓自己控制花費達成儲蓄,邊紀錄就可以看出問題點在哪裡。

他也可以綁定發票載具,幫助你忘記記帳的時候。

四、麻布記帳-自動記帳收支理財與資產管理Moneybook

是藉由綁定銀行帳戶或發票載具,例如可以綁定帳戶信用卡、悠遊卡、LINE Pay、街口一刷卡就會自動幫你記帳。

風格偏理工直覺,整體就會更制式畫面感,但對於常常刷卡或手機支付的人來說是很好用的記帳方式。

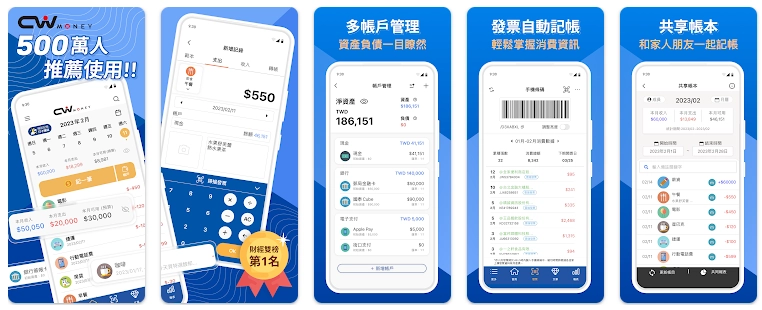

五、存錢記帳 -管理預算、掃描記帳、理財分析CWMoney

在Google十周年評選為「令人驕傲的台灣開發者」之一,500萬人曾經推薦使用!

它支援多帳戶、外幣、固定收支的提醒功能,也可以綁定發票條碼,甚至也能自動對獎。

最厲害的是自動連結銀行匯率定動換匯,如果有常換匯的需求的人會覺得很方便。

更為簡單的配色與條列式畫面,也有圓餅圖可以看收支總覽。

事前避免貸款壓力

在貸款之前可以做什麼,避免貸款壓力不要過大?

- 評估自己的還款能力

- 選擇適合的貸款方案

- 準備好應急資金

評估自己的還款能力

了解自己的還款能力,第一步先算清楚每個月固定收入和必要的支出在哪?例如:房租、水電、飲食、儲蓄、其他等等,

從每個月的固定收入來扣除固定支出,看看自己實際上可以拿來還貸款的金額是多少,為了避免貸太多但還不起的窘境。

重點是!要考慮未來收入是否穩定,例如工作是否是穩定階段,如果常常離職,這就會影響還款能力了。

選擇適合的貸款方案

在選擇貸款之前,不要只看利率,要同時比較手續費、期數、還款方式等等貸款會有的壓力,

選擇符合自己的還款能力、壓力不會太大的貸款方案。

而且有些方案屬於前期負擔小,但後期壓力大,要確認好在貸款!

不是只看眼前現在貸款壓力小,那請問未來的你負責的了嗎?

準備好應急資金

為了生活中遇到的突發狀況,例如醫療費或臨時開銷,有留好一筆緊急備用金,避免到時候只能再借貸的情況發生,就更不好了。

也不完全是避免突發狀況,有一筆預備金有可以在未來做投資打算,例如出國留學、出國度假、念碩士/博士等等。

最簡單從手邊有額外收入開始,先建立小筆的儲蓄習慣,有餘裕的做更多事的預算在。