證件借款是什麼?真的可以只拿身分證就借到錢?

什麼是「雙證件借款」?

「雙證件借款」就是你拿身分證加健保卡,去跟人借錢。這種方式很常見,無論是銀行還是民間借貸,只要借錢都需要確認證件——雖然「雙證件借款」是正常的手續,但會有兩種差很多的狀況!

- 確認身份是本人

這種是比較正常的做法,對方會請你出示證件,有時候會影印一份備存,影本上會寫「僅供此次借款使用」之類的話,主要是怕有人冒名借款,用來做身分比對用。

但提醒一下,就算只是影本,也算是個資,還是要看清楚對方是不是正規公司,有沒有保障資料不外流。

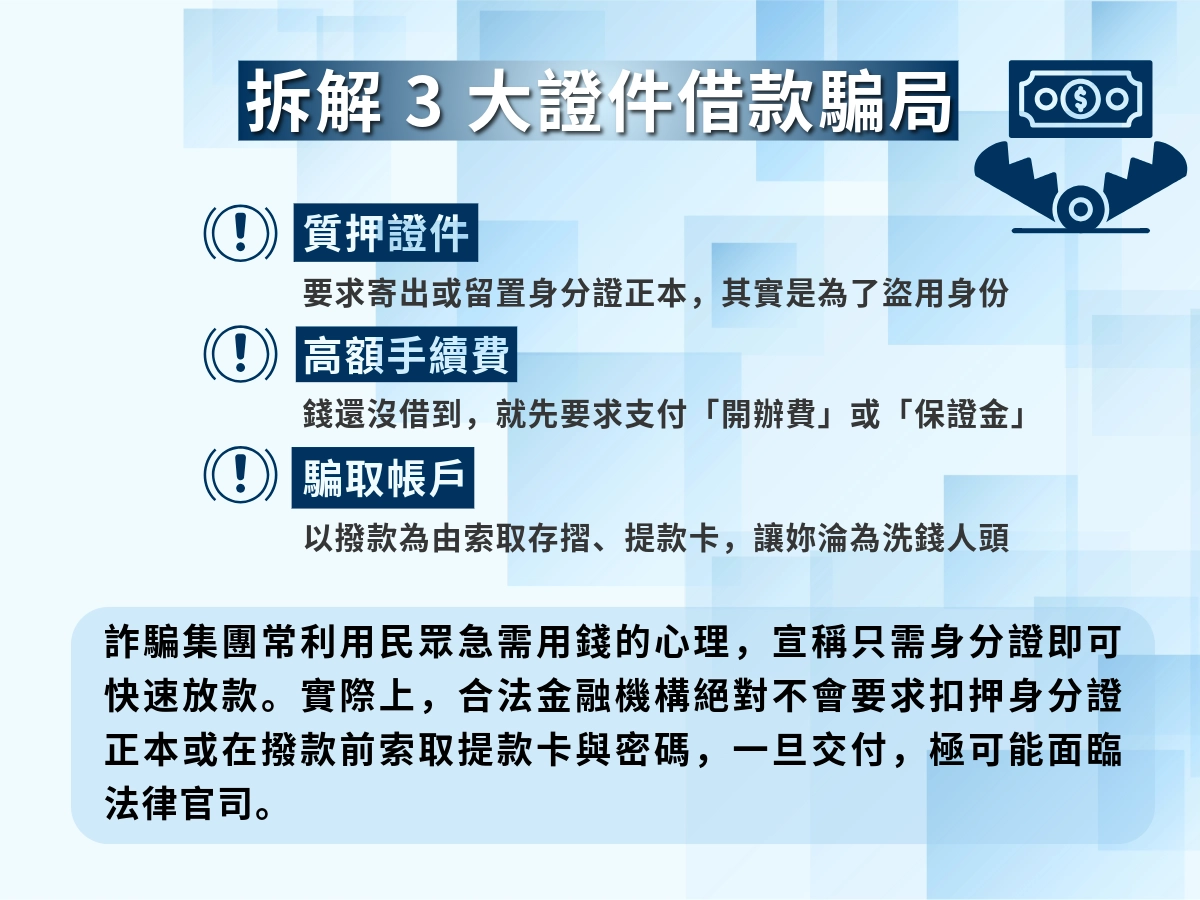

- 拿走你的證件抵押(違法)

這就不對了。有些人會直接說「那你證件留下來抵押」,要求你至少把身份證正本交給他們押著,說是「還款後歸還」,聽起來既不合理也超級危險。

因為身分證一旦被拿去用來辦門號、辦卡、甚至再借一筆錢,後果根本扛不完。

重點是——這根本不合法,有問題也很難馬上解決,還會變成人頭戶,涉及刑事案件。

「押證件就借錢」是什麼操作?有合法嗎?

如果有人跟你說:「沒關係啦,你把身分證押給我,我就借你錢」,那你要小心了——這種叫做押證件借款,不是合法手段,而且問題超大!

有些人急著用錢,對方就說「不用簽約、不看信用、不查聯徵,證件押著就好」,聽起來是不是很省事?表面上很方便,實際上風險爆表!

你一旦把證件交出去,對方能不能拿去辦貸款、開帳戶、申請手機門號,你根本無從得知。

就算之後出事,追查起來也很難釐清責任,最後可能是你自己吃虧。

依照《個資法》還有其他相關法規,身分證正本不能拿來當抵押品,這是違法行為。

不管對方再怎麼講得天花亂墜,說什麼「只是押著不會用啦」、「大家都這樣做啦」,這都不代表合法。

而且有些人會藉機留下證件,接著開始恐嚇你、亂加利息、甚至對你親友施壓,這時候你就會發現自己變成待宰羔羊。

小編在這邊整理三個要點供大家參考:

- 證件是用來證明身分,不是用來押的!

- 只要聽到「押證件就借你錢」,立刻轉頭離開,越快越好。

- 合法的借款都會白紙黑字、有合約、有利率說明、有還款說明,而不是用一句「押證件就好」把你套進去。

24 小時證件借款都是真的嗎?會不會是詐騙?

你可能有看過這種廣告:「急需用錢嗎?抵押證件 24 小時當天撥款!」

看起來很方便對吧?但……真的有這麼好康的事嗎?這邊再重複提醒一句:抵押證件就是犯法。

因為這種「證件借款」很多是沒有政府立案、也沒有正規管道,它們主打快速、無審核、免保人,聽起來就是專門給急用錢的人一個「快速解法」。

但代償風險可能會面臨以下狀況:

- 根本沒有公司、只是個人放款

- 約定模糊、利息亂開

- 借錢還沒談清楚,證件就被拿走

- 甚至會進一步要求錄影保證、拿存摺、交出提款卡……(這些都超危險!)

有些人借完才發現,利息比高利貸還高、根本還不完,甚至因為證件被拿去冒用,還被詐騙集團牽連調查。

證件借款有什麼風險?為什麼這是犯法的?

證件借款踩到刑法哪一條?

如果對方跟你說「證件押著就好,借錢很快」,就要注意提高警覺了,這種做法已經踩進刑法範圍!

常見可能涉及的法律條文有這些:

〈刑法第304條〉強制罪

對方用威脅或不當手段逼你交出證件、說什麼「不給就要你還清全部」、「不給就聯絡你家人」這類行為,可能構成強制罪。

最重可以判 3 年以下徒刑、拘役或罰金。

〈刑法第339條〉詐欺罪

如果對方拿你證件去冒名貸款、申辦帳戶或手機門號,已經是明確的詐騙行為,不只是民事糾紛,而是刑事犯罪。

依法最高可處 5 年以下徒刑。

《個人資料保護法》第41條~第45條

隨便收集、保管你的身分證、健保卡影本,或是轉交他人使用,可能已經違反《個資法》。

一旦查獲,有行政責任,情節重大者也可能涉及刑事責任。

有人拿我抵押的證件去辦信用卡、貸款、開人頭帳戶怎麼辦?

如果你曾經為了借錢,把重要證件(像是身分證、健保卡、駕照)甚至提款卡交出去,然後發現對方拿去亂用、冒用你身分開帳戶、申辦信用卡、甚至去貸款——那真的要立刻處理,不能等。

這不只是錢的問題,還可能變成你變成詐騙集團的共犯,或被銀行列入黑名單、影響你一輩子的信用紀錄!

被詐騙證件後馬上要做的急救步驟

- 立刻報警備案

去派出所報案,說明你證件遭冒用或疑似被盜用,這不只是在自保,也是之後你要提出證明的關鍵。

- 打 165 反詐騙專線通報

如果你懷疑對方是詐騙集團,趕快打165通報,讓他們列管、協助處理,也有可能找回被冒用的資料。

- 通知各大銀行與警告通報中心

可以主動向「台灣票據交換所」提出警示帳戶申請,讓銀行系統知道你是受害人,未來有人再拿你的資料辦帳戶,就會被警示。

- 查詢聯徵紀錄,看有沒有被辦貸款或卡

可以向「聯徵中心」申請個人信用報告,看有沒有出現你根本沒申辦的貸款或信用卡,如果有,就要進一步申請「爭議帳戶處理」。

- 申請身分證補發(加註遺失)

如果身分證是真的被拿去亂用,乾脆辦一張新的,原本那張遺失紀錄會被註明在戶政資料裡,方便做後續保護。

「證件借款」話術怎麼破解?

很多人被騙去做證件借款,就是因為話術太厲害,讓你聽起來好像很合理、很方便,甚至會覺得「不這樣就借不到錢」。

但你知道嗎?這些話術幾乎都有套路,只要你聽出關鍵句,就可以當場按下拒聽鍵!

話術一:「只是押一下,不會亂用啦」

破解回應:「不好意思,我知道證件不能拿來抵押,這樣不合法喔。」

他說「不會亂用」是嘴巴講講,但你沒辦法確認他後續怎麼處理,這句是警訊!

話術二:「你不押,我怎麼知道你會還?」

破解回應:「可以簽合約、找保人,但證件是我的身分,不能當押品用。」

法律上沒有規定一定要用證件當保證,這種說法就是在用「道德壓力」逼你就範。

話術三:「我們都這樣做啦,別人也沒事啊」

破解回應:「那是他們的選擇,我要保護我自己,不好意思。」

這是「別人都這樣你也要跟著」的典型話術,千萬別被拖下水。

話術四:「我們公司合法登記啦,不會出事的」

破解回應:「那你們願意白紙黑字寫清楚證件用途嗎?」

只要你一說「要白紙黑字寫清楚」,對方如果開始支支吾吾,那就大概知道他心裡有鬼了。

話術五:「不給證件就不借,機會只有這一次」

破解回應:「沒關係,我寧願不借,也不要出事。」

備註:這是「限時限量、給壓力逼你點頭」的經典招數,賣弄恐懼,一定要穩住!

證件借款到底能借多少錢?有正常借款方式嗎?

坦白說,只拿證件去借錢,能借到的金額通常都很低,大概 5,000~2 萬不等,而且還不一定合法、安全或划算。

為什麼?因為你沒提供薪資證明、財力資料、抵押品,那對方能評估的只有你的身分資料,所以風險超高,金額自然不可能放大。

這種借款風險超高,利息也常常爆表:

- 有些是高利貸,月息5%甚至10%以上(年利率高到嚇人)

- 有些根本是詐騙,收完證件就跑人

- 有些會暗藏「內扣手續費」或「押證騙資料」陷阱

沒薪轉、沒財力證明,只靠證件可以怎麼借?

沒薪轉、沒財力證明,只靠證件,有沒有正常一點、合法又可以快速借的方式?

- 政府認證的數位小額貸款平台

例如:聯邦、台新、樂天、玉山等都有提供線上貸款,只要有基本信用紀錄,即使不是薪轉戶,也能試試看。

- 信用貸款

只要不是信用小白,且近一年沒遲繳,很多銀行或民間業者都能提供低門檻的貸款選擇。

- 合法民間貸款業者(需看評價)

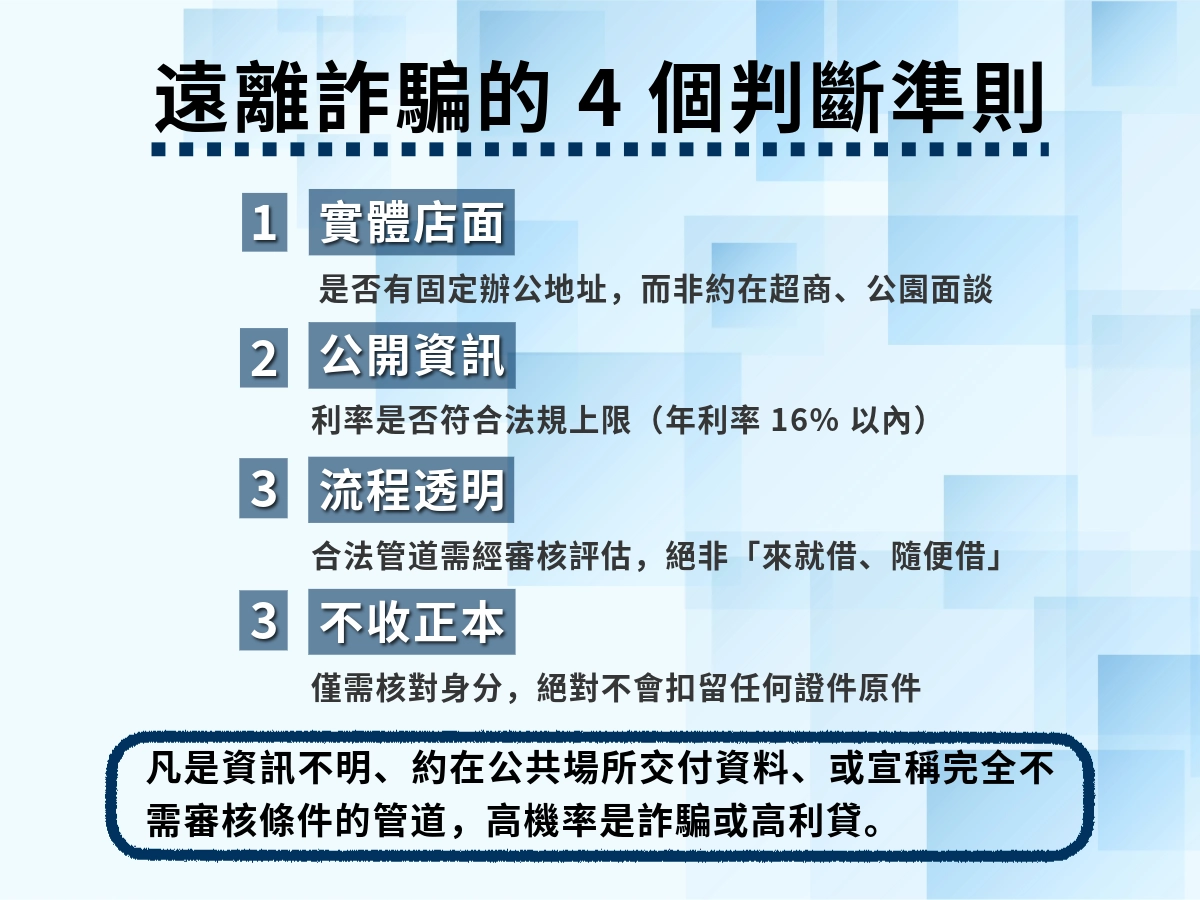

部分有立案的民間公司也有開放「低門檻貸款」,但要注意利率是否符合《民法》第205條規定(不得超過年利率16%)。

- 求助於親友或公司預支薪資

比起找來路不明的借貸管道,找信任的人先週轉,通常是風險最低、壓力最小的方式。

如果你沒薪轉、沒財力,但又急需用錢,記得優先找有申辦資格說明、利率公開、立案清楚的平台或管道。

只靠證件就借你錢的,幾乎都是詐騙警訊,不是騙錢騙個資,就是高利率陷阱。

有工作、有存款、有證件,借得到比較多嗎?

有幫助,但不是保證借得到多。

在台灣,借款金額的多寡會看幾個主要條件,包含:

- 有沒有穩定收入(像是薪轉或報稅)

- 信用評分好不好(有沒有遲繳紀錄、聯徵分數)

- 有沒有其他債務(貸款、卡債、循環利息等等)

- 有沒有擔保品或保人

有工作、有存款、有證件,代表你「有能力」,但還不夠完整。

這三項條件雖然是正面加分,但:

- 「證件」只是確認你是誰,不能當作信用評分依據

- 「存款」可以作為財力證明,但不是收入來源

- 「有工作」要看是正職還是兼職、有沒有薪轉記錄、有沒有報稅

所以,如果你只有這三項,而沒有薪轉或報稅紀錄,對銀行來說你可能還是「收入不穩定」,借款金額不一定會高,可能被歸類在信用小白或低風險貸放額度區間。

條件 | 信貸可借金額 | 備註 |

|---|---|---|

有薪轉、有信用、無其他債 | 10~100 萬不等 | 條件越好,利率越低 |

有工作、有證件、有存款,但無薪轉 | 約 5 ~30 萬 | 屬於條件比較差的信貸,年利率較高 |

沒財力證明、只有證件 | 0~2 萬(風險高) | 多數為高年利率的民間借款,千萬不能抵押證件 |

證件是門票,收入是信用,信用就是你能借多少的關鍵。

如果真的缺錢,有沒有比押證件更安全的辦法?

有的!拜託你千萬不要走到「押證件」這條路,因為只要交出去,不只錢拿不回來,連人生都可能會被拿去做壞事。

比起這種高風險的做法,其實還有很多合法、比較安全又有機會成功的借款管道可以試試。

比較常見的合法借款方式有哪些?臨時有急用,要去哪裡借錢比較安全?

急用錢真的很容易慌,但慌的時候最容易被騙。

重點不是「快不快借到」,而是「借完之後會不會後悔」。

以下是幾個相對安全、又能快速處理的借錢方式,可以視情況選擇:

數位銀行小額貸款(線上審核)

像是 LINE Bank、樂天銀行、台新銀行,都有提供免薪轉、免紙本的全程線上貸款方案,用手機申請,最快當天核貸,利率比民間便宜,流程也比較透明。

- 適合:剛出社會、自由工作者、信用小白

- 備註:會查聯徵,但不會扣分(只查詢不申請),記得不要多投

合法民間貸款(務必看清楚公司有沒有立案)

坊間還是有些合法的民間貸款業者會願意提供「條件寬鬆」的貸款,例如不看薪轉、但會看財力證明或抵押品殘值來調整條件。

記得一定要簽正式契約、看清楚利率與費用,避免被收取奇怪的手續費或高利息。

保單質借、定存質借

如果你有壽險保單或定存,直接向保險公司或銀行申請質借,不用審核、不查聯徵,利率甚至比部份信用貸款還低,而且不會影響信用。

- 優點:利率便宜、還款彈性

- 缺點:會影響保單效益、定存利息,但比押證件安全一百倍!

勞工紓困貸款或青創貸款(政府輔助)

有些時期銀行會開放勞工紓困貸款、青年創業貸款等方案,年利率較低,還有政府補貼利息。

雖然申請過程稍微麻煩一點,但只要條件符合,完全是安全又划算的選項。

先向親友求助、或向公司預支薪資

有些公司可申請預支薪資或短期借款,或者跟信任的朋友、家人說明狀況請求支援,雖然會尷尬,但總比出事好太多。

有困難沒關係,借錢也不是罪過,但拜託你——不要用押證件換一時的方便,最後換來一輩子的麻煩。

有信用瑕疵可以借錢嗎?有哪些平台可以借錢?

答案是:有可能可以借,但選擇不多,條件也比較嚴格。

如果你有信用瑕疵(像是遲繳、信用卡循環利息爆掉、被列為告誡戶或警示戶),信用分數通常低於 600 分,銀行會把你歸類為高風險借款人,大多數傳統金融機構會直接婉拒,但也不是完全沒救!

如果信用不好,只能向民間業者借款,部份銀行可以接受用別的方式「證明你還得起」,像是:

- 手上有壽險保單,可以申請保單借款

- 有汽機車可以考慮汽機車融資

- 有定存、土地也能申請「擔保品型」貸款

這些不看信用分數,只看你有沒有「可以壓的東西」。

部分合法民間貸款公司會標榜「有協商紀錄也能申請」,但請特別小心:

- 要看對方有沒有公司登記、有無公開資訊

- 一定要白紙黑字看清楚利率、費用

- 不要交出證件正本!不要押提款卡!

常見關鍵字像是:「信用瑕疵貸款」、「警示戶貸款」、「手機貸款」,這類平台多半是民間貸款為主,年利率會比銀行高一些,但仍是一個暫時救急的選項。

哪些借款狀況可能涉嫌詐騙,需要特別小心?

- 只給你 LINE、私訊聯絡,不給公司名稱、地址的

- 說「不借就錯過唯一機會」、「押證件就快速放款」來賣弄情緒焦慮的

- 月息超過 5 %、沒寫年利率的、年利率超過 16 %的

- 要你先付手續費或保證金才能放款的

證件借錢FAQ

只帶身分證真的可以借到錢嗎?還是都在唬人?

是的,有些民間業者確實會提供「只帶身分證就能借錢」的方案,但這類借款通常有以下特徵:

- 金額很小,通常不超過 1~2 萬元

- 利率偏高(年利率落在 12 % ~ 16 %間)

- 沒有查聯徵、也不要求薪轉

看起來很方便,但風險也很高。有些更是打著「不用文件」的名義騙你的個資或證件,因此只帶證件就借到錢這件事,不代表安全可靠,千萬不能因此鬆懈。

最重要的是千萬不能把證件抵押給對方!

押證件借款會留下什麼紀錄?會影響信用嗎?

如果你只是交出證件,沒有經過合法放款流程,也沒有申請信用貸款,那不會直接影響聯徵紀錄或信用分數。

但問題在於:這樣的借款根本沒有保障,一旦對方拿你的資料去冒辦貸款、開帳戶、甚至作為詐騙人頭使用,就可能間接影響到你的信用評分與法律責任。

換句話說:押證件本身不會留下紀錄,但出事之後後果很可怕。

證件被借貸公司扣住不還,該怎麼辦?

只要對方扣住你的證件不還,就是違法行為。

你可以採取以下行動:

- 直接報警備案,說明證件遭非法扣押

- 撥打 165 反詐騙專線,進行身份被冒用風險通報

- 向戶政事務所申請補發身分證,註明遺失

- 若已懷疑對方使用你的證件做不法行為,可主動向銀行或聯徵中心申請警示帳戶,避免被冒辦貸款

不要覺得不好意思或害怕就不敢行動,對方敢扣你證件,你就要勇敢處理!

已經抵押了雙證件,對方不給我錢怎麼辦?

這種狀況非常危險,因為對方很可能根本不是打算借你錢,而是專門收集證件做不法用途。

你可以馬上做這幾件事:

- 報警處理,並說明對方疑似詐騙或非法扣押

- 儘速掛失身分證與健保卡,並重新申辦

- 通知親友,避免有詐騙電話以你的名義聯繫他們

- 向聯徵中心申請信用警示,防止被冒辦貸款

記得,你有權拿回自己的證件,對方沒資格強留。

證件借款很多都寫 24 hr 線上借款,真的有辦法夜間也能借款?

這類廣告通常是真的「有人會回你訊息」,但並不等於「合法放款」。

很多打著 24hr 借款的業者其實是:

- 私人放款、沒有公司立案

- 用 LINE 聯絡,沒公司地址

- 會要求你押證件、交提款卡、甚至錄製「保證還款」的奇怪影片

這些做法風險超高,很多根本就是詐騙或高利貸。

如果你真的半夜急用錢,建議還是選擇有網銀或數位平台功能的合法貸款平台,例如 LINE Bank、台新銀行等都有提供 24 小時線上審核、自動撥款機制,比較安全。