了解合法民間貸款

只要不是銀行的金融機構,例如,融資公司、合法代書、合法當鋪提供的借貸,然後借貸公司具合法性關鍵就在業者是否為政府立案、實體店面營運和利率是否符合民法規定的年利率上限16%。

那麼,來與你說:

- 合法民間貸款與非法的不同

- 為什麼選擇民間貸款而不是銀行貸款

合法民間貸款與非法的不同

接下來介紹確認民間貸款是否合法:

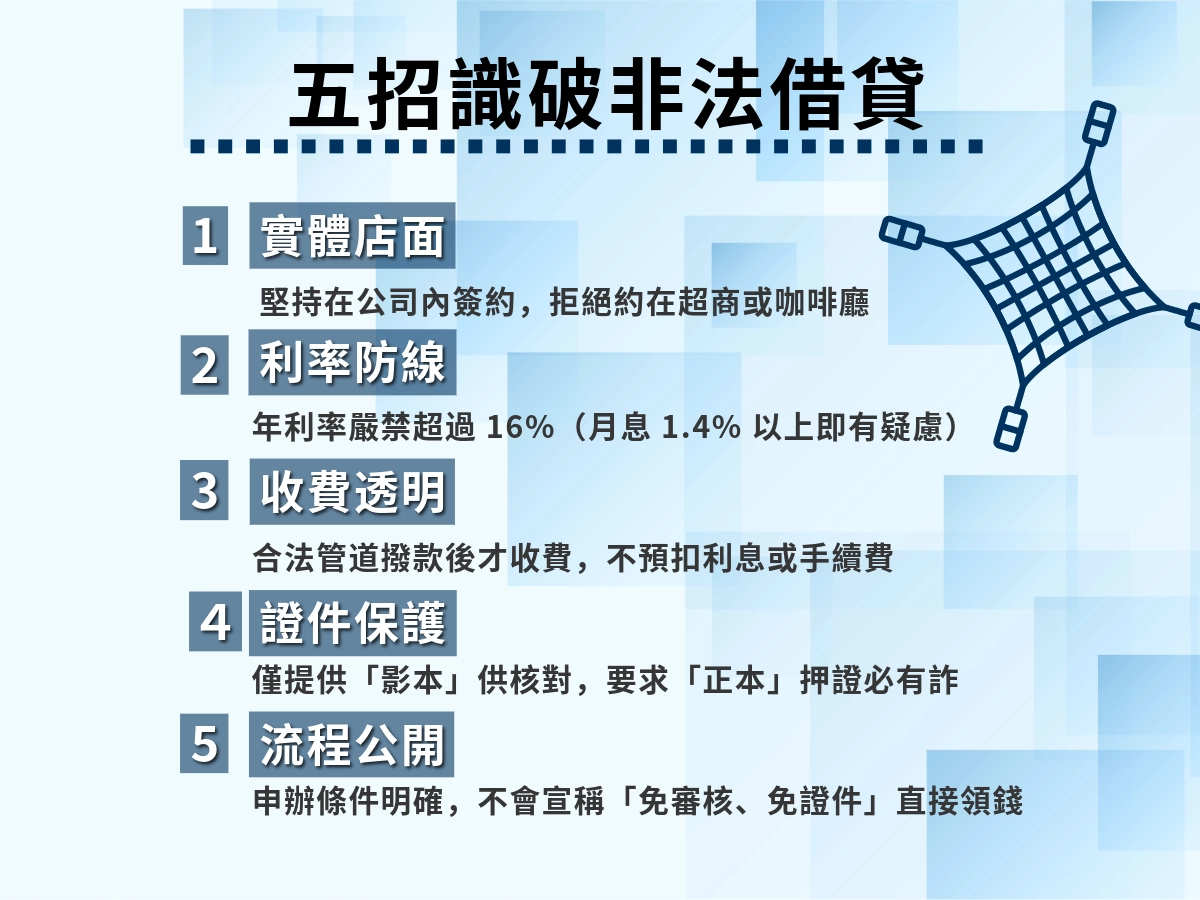

- 合法營業登記證與實體店面

這是最直接確認的一種方法,因為可能會因為借貸的公司無法提供合法的營業登記證,

就有可能是非法的地下錢莊。再來就是可以查這間借貸公司有沒有實體店面,如果需要了解借貸的方案或簽合約,

總是在超商、咖啡廳等外面的公共場合碰面,也是要留意是否就是不合法的公司。

- 確認利率合法

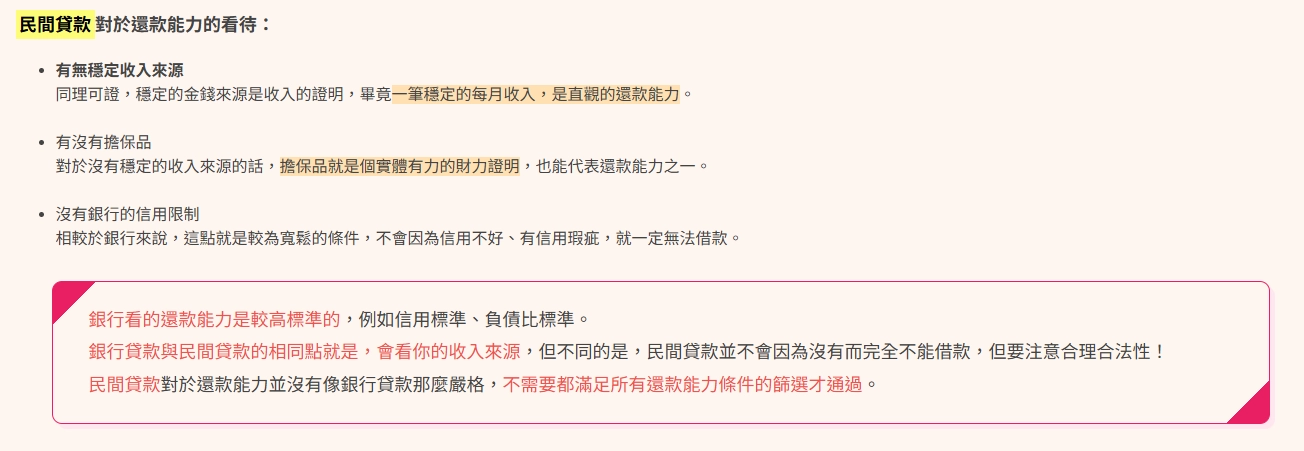

要了解民間借貸公司的審核標準會比銀行借貸還要低,但是利息就可能會比銀行高,

那麼根據《民法》規定,民間借貸的年利率上限是不能超過16%的!這樣就可以判斷是否是高利貸了。

- 核對申辦流程與手續費的公開

合法的民間借貸公司和銀行借貸一樣,都是可以公開申辦的流程與所有費用的,

遮遮掩掩的流程或見不得人的高費用收取都是有問題的。而且會進行合法的抵押流程,就不會向你收取不合理的額外手續費。

- 不會事先收取費用

合法且正規的借貸公司會在撥款後才會向申請的借貸人收取代辦費等其他費用,

如果還沒開始貸款就先收取費用,借貸人必須留意這筆費用收取的合理性,或是請對方開立明細提供證明。

- 提供證件影本

申請貸款會請你提供本人的證件影本就好,為了核對本人身分而已。

要給出正本的話,要小心注意,可能遇到非法詐騙公司騙你的個人資料!

合法民間貸款 | 非法民間貸款 | |

|---|---|---|

營業登記證與實體店面 | 營業登記證與實體店面都有 | 沒有營業登記證、但實體店面有可能有來增加信任度 |

年利率 | 年利率不超過16% | 年利率超過16% |

申辦流程與其他費用 | 申辦流程與其他費用是公開資訊 | 不公開申辦流程與其他不合理的費用 |

事先收取費用 | 不會事先收取費用 | 會事先收取費用 |

提供證件 | 提供證件影本 | 可能要求提供證件正本 |

為什麼選擇民間貸款而不是銀行貸款

第一反應應該就是,因為銀行不通過我申請的貸款,所以想其他管道有否機會可以貸款,幫自己度過當下的金錢需求等等。

那會選擇民間貸款主要是因為是,審核比銀行寬鬆、撥款較快速沒有過多的流程要等待、額度彈性較高且方案很多,可以讓在銀行無法貸款的人有機會在民間借貸公司借款、有信用瑕疵或有緊急資金需求的人,會提供相關且較快速的借款方案給你。

適合的借款人就包含:信用評估不好、急需金錢週轉、希望不會有聯徵的紀錄,或銀行無法提供所需要的貸款額度的時候。

在一間民間借貸公司借貸,會帶來什麼風險?

- 審核的條件是否過於潦草簡單

知道審核的條件會比銀行借款簡單,但過於簡單了事就借到錢的話,確實很奇怪!

建議你事先上網查資料,去比較其他家的民間借貸公司的過審條件和流程等,會比較讓人安心安全一點!小心為上總不會錯!

合法借貸公司一定有正常的貸款流程和條件。

如果說不用審核流程就可以貸款,這百分之百是詐騙你的資料的或是高利貸借貸公司!

- 貸款公司有沒有真的實體營業

可以請貸款公司提供合法的營業登記證,或是到工商登記網頁查詢,還可以親自去一趟或找到此借貸公司地址是真的存在還是是假地址。

而且正常的貸款的流程裡,會有對保的過程,這時都會見面進行,就應該在公司裡進行對保簽約及確認。

- 利息試算真的合理合法

要了解利息、利率多少,而且還要合法才行!除了在前面提到民法規定的年利率上限16%之外,大部分來說,無擔保民間貸款年利率會在2%~3%,有擔保民間貸款年利率會在1%~2%,而且有沒有擔保的代書貸款,年利率不會超過5%,所以利率過高或過低都可能是要詐騙的手段 !

民間貸款《民法》規定

《民法》的規定利率不只規定民間貸款,銀行也是遵守一樣的規定。

接下來會來了解:

- 《民法》利率規定

- 民間貸款遵守的法律規範

- 常見的合法民間貸款

1.《民法》利率規定

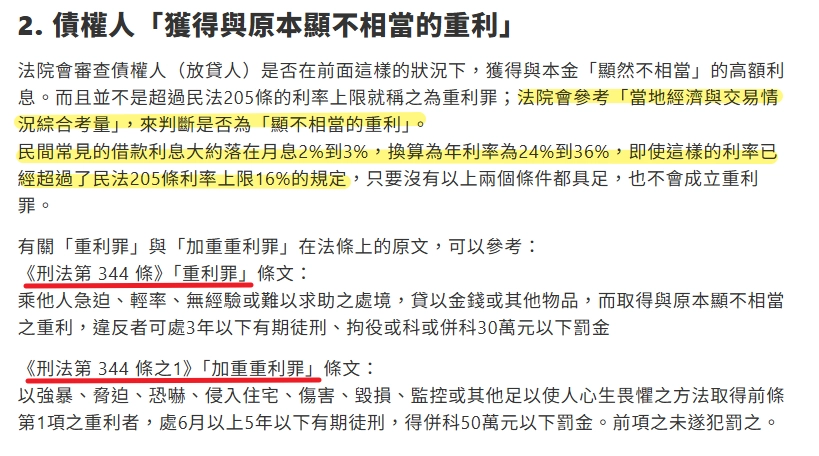

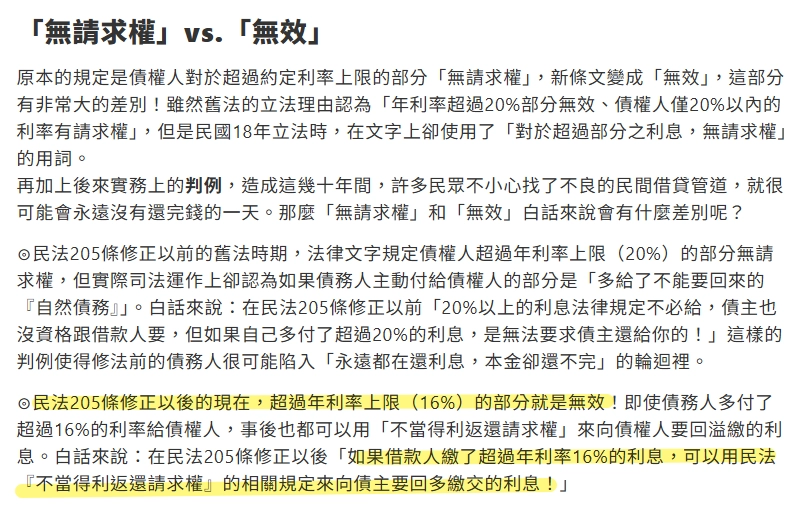

在全國法規資料庫網站裡,根據《民法》第205條規定:約定利率,超過週年百分之十六者,超過部分之約定,無效。

簡單來說,年利率不能超過16%,那如果超過的話,就無效!那如果年利率高於16%就屬於高利貸。

借款與放款兩方約定的年利率最高就只能是「年利率16%」,就是「利息」除以借款的「本金」,算出來的百分比不能超過16%,超過 16% 的部分「全部無效」!

那利息用月計算怎麼去確認有沒有合法呢?

注意到貸款利率是月計息的話,只要以月的利息高於1.4%的貸款,換算成年利率就超過了民法205條的上限(年利率16%)。

除非你借的是非常短期的貸款,例如只借兩三個月就可以還款了,不然就不太建議找以月計息且每個月都收取利息的民間貸款公司。

台灣的貸款利率是會與中央銀行的政策相互關聯的,只要中央銀行調整了重貼現率或公告利率,是直接的影響到民間借貸的成本與市場資金的流動,是非常大的影響,所以建議要了解台灣金融政策的走向及改變,這是選擇合法貸款的最最基本的且重要的!

2.民間貸款遵守的法律規範

在台灣的話,所有的貸款行為都要遵守《民法》的相關規定。最重要的就是本篇文一直提到的《民法》第205條規定,借貸的年利率不能超過16%。

相信你看完本篇一定會記住這個民法重點!

還有,民間貸款公司在蒐集和使用借款人的個人資料的話,必須要遵守《個人資料保護法》,這就是要確保借款人的資料不會被濫用、盜用。

那如果還有嚴重到與廣告宣傳有關係,就要符合《消費者保護法》相關規範了。

3.常見的合法民間貸款

常見的合法民間貸款管道包括合法當鋪、合法代書貸款和合法民間融資公司。

這些貸款公司會看你提供的不同樣的抵押品搭配各種相關借款方案,例如:汽車、房屋二胎、機車和商品借款等,但是申辦之前,一定要確認自己的還款能力、貸款公司合法性、利率合法合理、謹慎簽署合約等等。

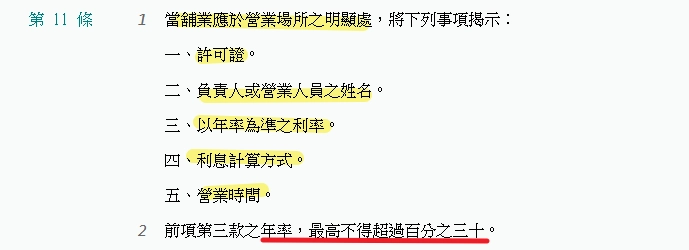

- 合法當鋪

是一種政府特許的行業,也有相關法律來看是否合法公司進行當鋪行為。

《當鋪業法》提到年利率最高不可以超過30%。

- 合法代書貸款

通常會由代書事務所提供,分為有擔保品和沒有擔保品的方案。

- 合法民間貸款公司

有分小額貸款和較大貸款方案可以借貸,選擇合法民間貸款,最直接就是看他有沒有合法營業登記證與實體店面。

避免遇到非法高利貸

就是要跟妳說,要好好謹慎的選擇貸款的公司。

有以下幾點可以幫助你簡單識破是不是遇到非法高利貸,還是合法的民間貸款:

- 簽約前必看合約條件合法嗎?合理嗎?

- 貸款公司是否有登記或有合法

- 利率、手續費與收費公開

簽約前必看合約條件合法嗎?合理嗎?

可以判斷合約條件合法及合理的地方有:

- 符合民法的年利率不超過16%

- 合約的內容完整,可以公開

合約裡面該有的貸款金額、利率怎麼計算、還款期數、還款方式、所有的其他會收取的費用、提早還款是否會收取費用和違約條款都要將清楚明白!

而且以上內容,都是公開的資訊,不是為了要詐騙妳的假條款假合約。

- 會有簽屬書面借款

借貸合約的生效是需要「實際交付金錢」和「雙方借貸意思表示一致」,雙方都簽名在書面的借據是證明借貸的關係已存在,也是保護雙方的方式。

所以在簽下自己的名字之前,考慮的因素都考慮完,才不會後悔!

- 要避免一切跟非法有關的任何條件

合法民間貸款「不會讓借款人寄送個人資料」、「不會預先收額外費用」、「不會簽空白合約」。

當下遇到高利貸的話,可以打110報警報案。

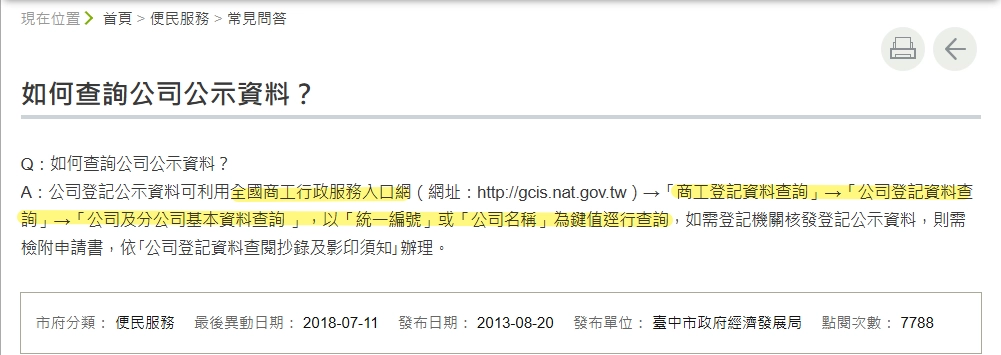

貸款公司是否有登記或有合法

可以到線上查詢貸款公司有沒有登記,這裡是全國商工行政服務入口網的連結。

查詢的步驟是:

也可以在與借貸公司詢問借款方案時,也提出自己的疑問:是否可以提供合法的營業登記,做為即將要申請的人,去要求也不會奇怪。

反之,如果對方提供不出來,或是也沒有查出是合法的民間借款公司,就可以不浪費時間與他借款了。

利率、手續費與收費公開

不管是利率、手續費或其他費用,都是會讓人害怕遇到的是詐騙,就只是借款結果卻讓人不知所措或是憤怒等。

所有會收取的費用, 都要清楚有哪些、有多少錢要付,既是合法借貸公司該告訴借貸人,也是借貸人自己預先要了解清楚的地方。

不然,後面要還款才知道有隱藏收費或是事後加價的狀況怎麼辦!?

- 利率要合法

- 有沒有收取手續費

雖然沒有明確說一定會收取手續費,但是如果有提到帳戶開辦費、撥款費用等等,借貸公司都要事先告知借貸人,而且金額是合理的。

- 其他費用

如果牽涉到保證人、契約管理費或提前繳清手續費,也必須在契約中寫出來、寫清楚。

但契約管理費聽起來就很可疑,還有其他覺得奇怪的費用都需要問清楚再判斷合理給錢嗎!

借款人注意的重點

借款人其實要考慮的點很多,畢竟有關於自己的錢,會不會因為借貸結果更嚴重的發展,或是都做好功課,查了很多相關資料先調查在貸款,度過了需要金錢資助的時候。

接下來跟你說:

- 比較不同貸款公司的方案

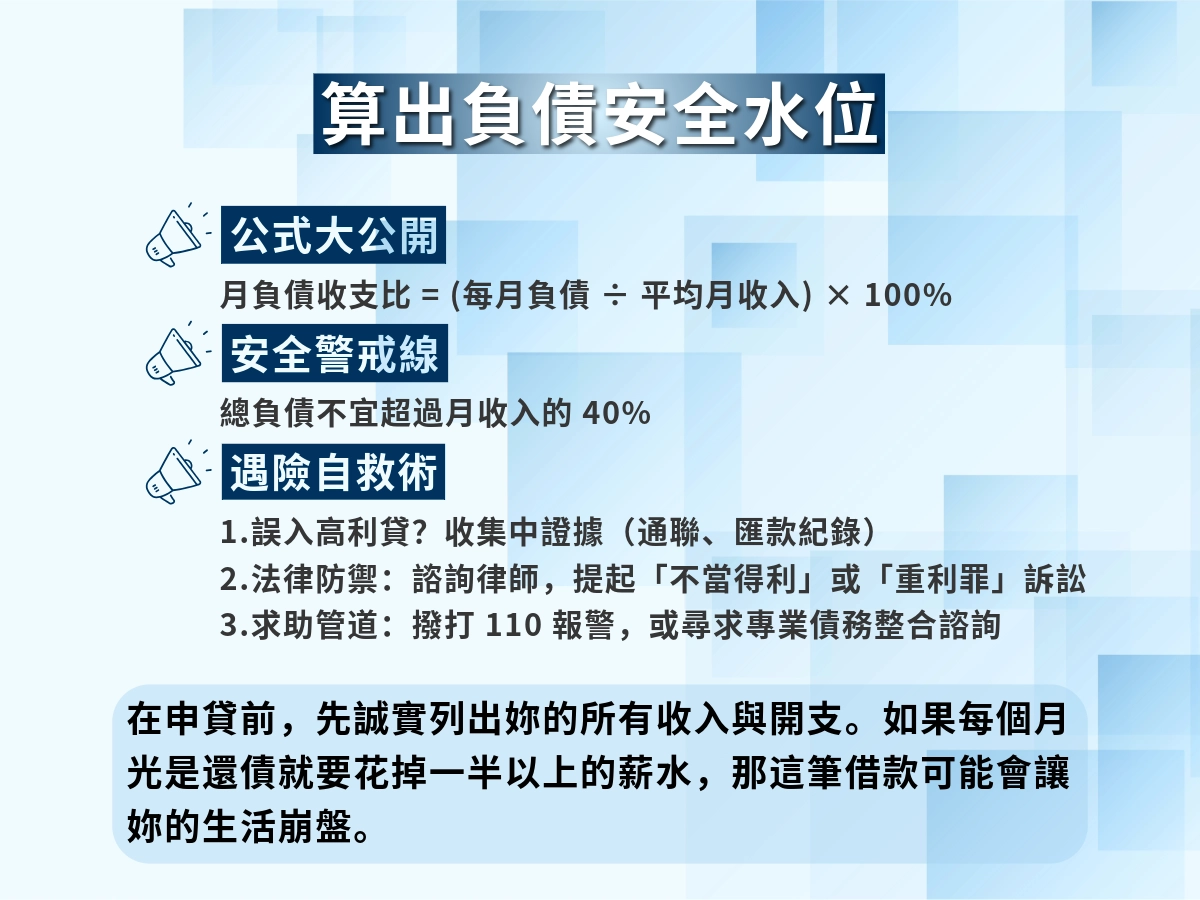

- 確認自己還款能力

- 遇到高利貸怎麼保護自己

比較不同貸款公司的方案

在申請貸款之前,一定會多家比較不同貸款公司的方案,哪個更適合自己。

不要只是看廣告招牌說什麼信什麼!所有條件都要去考慮、去比較。

例如:不是一頭熱想貸款買房子就買了,有考慮負擔的起等等壓力嗎!

選擇符合自己的需求、壓力最小的貸款!開始貸款的原因不就是要救急或需要等,那就不要讓這份救急或需要變成往後的壓力。

在比較的時候可以注意:

- 利率高低

去比較其他家合法民間貸款公司,發現年利率差個1~2%,看起來好像差不多,但長期算下來要還的本金加上利率,就差很多很多了。

- 手續費用或其他費用

有一些公司會跟你說,我們主打低利率!這時候就要警覺到可能誘導我去貸款,但是在還款發現被騙了高利利率。

- 還款方式

要確認是否可以在還款期限之前還款完,如果先還款完,會不會額外收費呢?

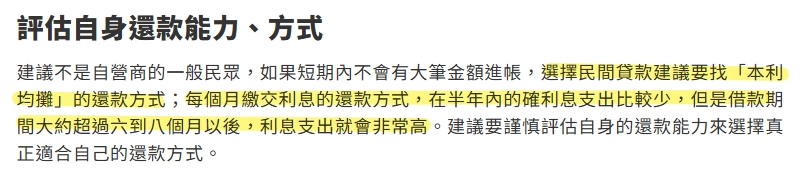

還有利息怎麼還,是等額本息、先息後本哪一種?

等額本息:每個月還相同的金額,在還款初期利息佔得比較高,在後期本金佔得比較高,總利息還得比較多。

先息後本:在貸款初期只先還利息,等到期的時候一次還完本金,所以初期還款的壓力比較小,這適合短期的資金需求的人。

- 貸款數量與額度

貸款金額符合你的資金需求,避免借的不夠,又再次借款很不划算。

- 審核條件

每一家貸款公司的規則都有不同,最能清楚了解一定是直接去找他們的專員詢問!

有的可能也比較嚴格、有的強調快速借款的都有。主要看合法合理且考量過適合自己!

可以透過99財經網,得知最新的財經資訊消息,讓妳在是市場上眾多的貸款機構中,藉由獲取了財經知識,可以觀察和比較市面上的貸款方案該注意的事項。因為99財經網以專業性、透明性、中立性告訴你財經知識、最新趨勢等等,提供多樣觀點,後續可以自主判斷。