白銀黃金價格重挫,引發恐慌性拋售潮

由於貴金屬的稀有性與保值性,讓白銀、黃金在近幾年被視為抗通膨資產,吸引不少投資人將其作為資產,正當我們都覺得價格會持續上漲時,卻在今年一月底,出現史詩級的暴跌,成為自 1982 年經濟泡沫後,最嚴重的單日暴跌。

黃金下跌超過10%,導致金價在 6,000 美元大關前止步,從每盎司 5,600 美元的歷史高點,跌到 4,500 美元以下。

白銀下跌更是劇烈,重挫超過30%,價格從每盎司 120 美元以上,直接跌到 71 美元。

這次劇烈的價格暴跌導致整個貴金屬市場陷入混亂,市場的情緒也變成了恐慌,引發了大量投資人將黃金、白銀拋售,尤其是之前在高點進場、或使用槓桿操作的人虧損更多。短時間內盤賣大於買盤,也讓市場資金更吃緊,進一步加深價格下跌。

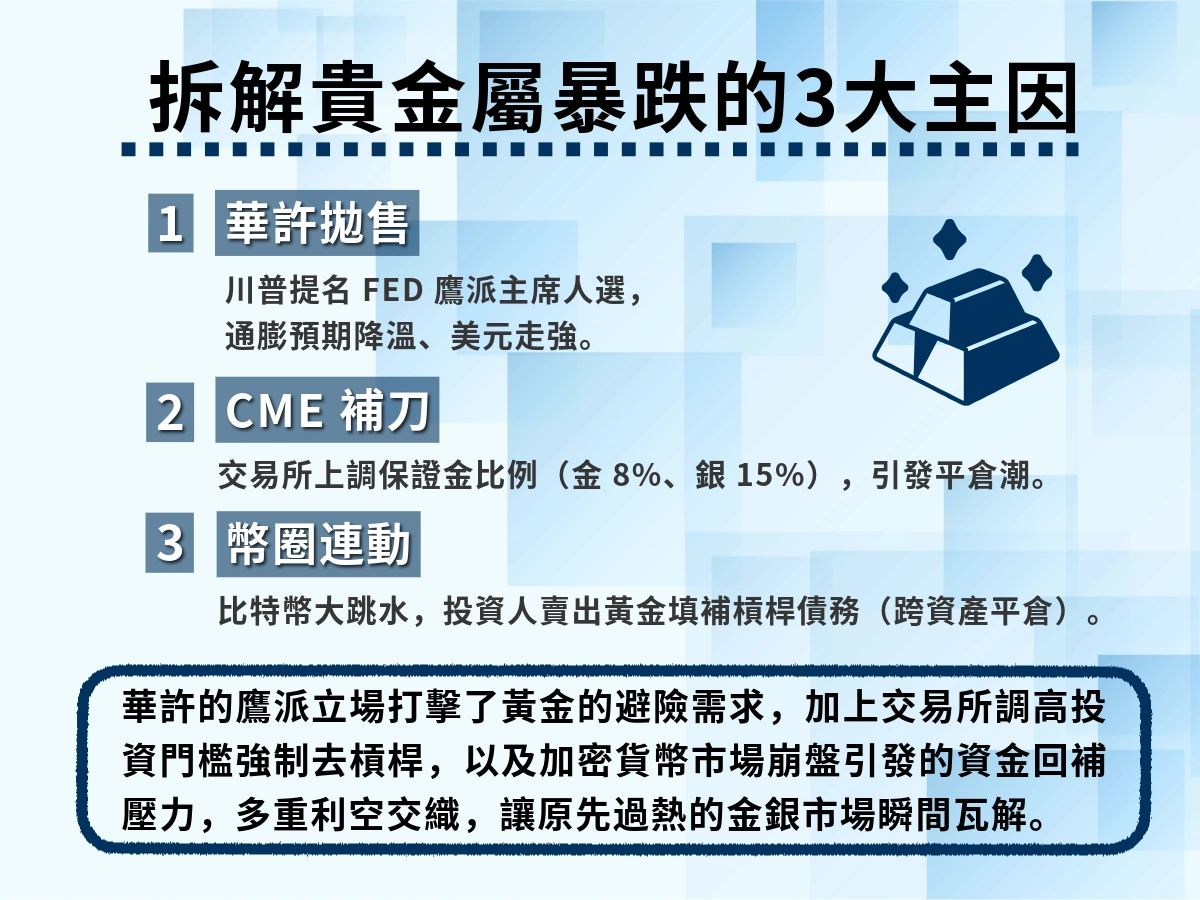

白銀黃金暴跌的原因是華許的鍋嗎?

最近美國總統川普提名華許接下一任 FED 主席人選的消息,其立場因為不符合市場預期,導致金價大幅下跌,金融圈甚至將這場白銀黃金的拋售潮稱為「華許拋售」。

華許真的有那麼厲害,能夠一個人影響到整個金融市場嗎?

其實,除了川普點名華許,還有其他因素造就了這次價格的劇烈波動,以下是這次造成金價、銀價巨大波動的三大主因:

白銀黃金暴跌的原因1:川普提名華許接掌FED,影響社會對黃金的預期

如果華許真的接任 FED 主席的位置,從他的立場來看未來的美國經濟走向:

- 通貨膨脹的問題被解決:

從華許的政策主張與市場反應來看,華許上任後非常有可能壓制通膨預期,既然通膨的問題可以被解決,大家也就不用透過購買黃金、白銀來避險。 - 減少降息的機率:

華許在貨幣政策上屬於鷹派,比起透過降息刺激經濟,更頃向長期的經濟成長,因此許多人也會擔心華許上任後,FED會減少降息的機會,一旦提高利率,美元就會開始走強,大家不再選擇以美元計價的黃金、白銀,而是選擇將錢放進銀行生利息。

因為,市場預期川普會選擇「同樣支持降息的人」,讓通膨再次噴發,這原本有利於黃金價格上漲,卻沒想到恰恰相反,導致了技術性的崩潰,讓原本押注通膨失控的金銀買家集體停損出場,引發連環暴跌。

川普明明是站「降利息」派的,為何選擇另一派的華許呢?

除了能力強,他的立場雖然表面上站鷹派,但他曾提出「適當時機降息」,能讓 FED 不引發通膨的情況下,擁有更大的降息空間。這種保留又彈性的作法,與川普的目標一致,對聯準會與財政部之間的政策協調也有幫助,可以緩和僵局。

白銀黃金暴跌的原因2:CME 上調保證金

首先,我們可以將時間點拆成金價「暴跌前」與「暴跌時」,這兩個時間點 CME 芝加哥商品交易所在保證金變動的方向與原因都不同:

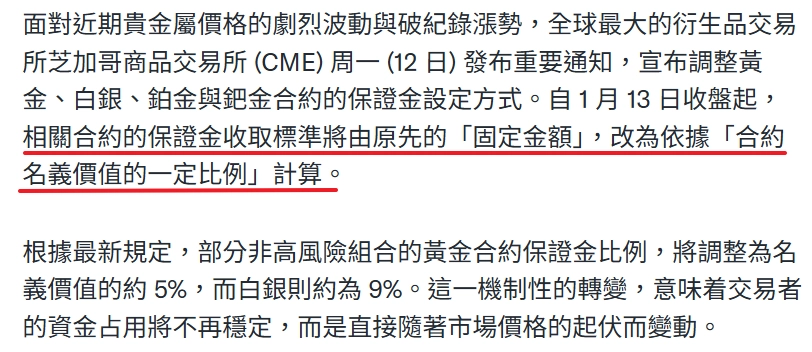

暴跌前:一月中 CME 把固定保證金調成「浮動保證金」

其實,從去年 10 月開始 CME 就已經上調五次白銀的保證金。但真正的關鍵在 1 月 13 日的保證金調整,和以往不同,CME 把固定保證金調成「浮動保證金」。

這意味著保證金的漲跌直接取決於價格變動,當黃金價格越高,投資人要繳的保證金也會變多,這對高點入場的資金造成了很大的潛在壓力。

這種做法雖然短期內會對黃金、白銀的價格造成壓力,但是可以更直觀的捕捉市場風險,並能夠及時出手止血。

暴跌時:CME 宣布上調保證金的比例

當白銀、黃金價格因為華許效應,開始暴跌時,為了避免更大的風險,CME 宣布上調保證金的比例,黃金從6%上漲到8%,白銀則是從11%上漲到15%,其他的貴金屬也會同步上調,希望藉此:

- 確保買家可以賠得起

你可以把保證金當作進入這場交易的最低門檻,當買家能夠承擔押金的上調,就意味著他能夠在金價劇烈波動下,仍有足夠的資產可以賠,降低違約的可能性。 - 強制去槓桿化

很多投機客是透過借錢開高槓桿炒作,一旦提高成本,資金不足的投機客就會因為繳不出保證金被強制平倉。雖然會因為平倉潮造成價格下跌,但以長期來看,卻是平掉了泡沫化的風險。

從 2025 年年底截止到今天(2/6)CME 已經上調六次保證金了,從過去的亨特兄弟逼倉事件和其他歷史經驗來看,當交易所頻繁干預時,往往是市場即將破裂的信號。

因此,我們應該記起經驗,無論是股市還是貴金屬市場,當價格狂飆時,一定要保持警覺,識別出交易所干預背後的風險警告。

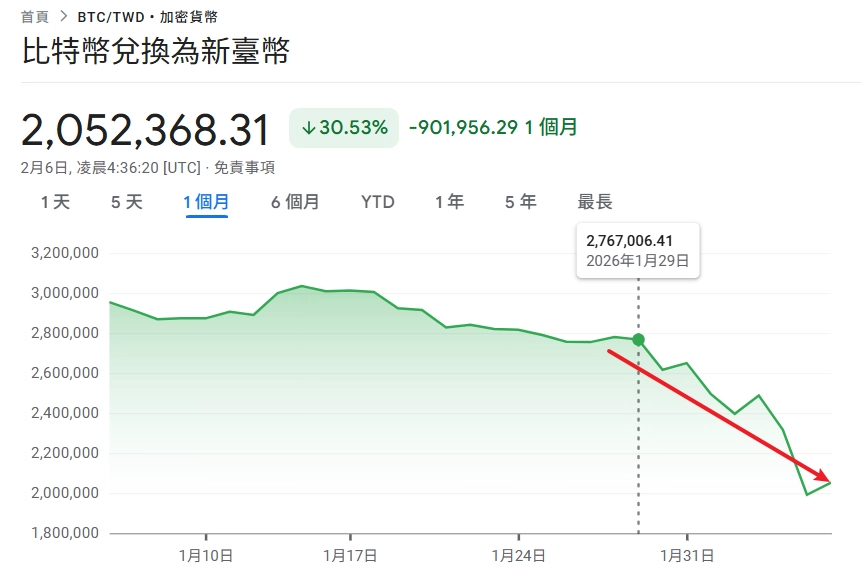

白銀黃金暴跌的原因3:比特幣崩盤的跨資產平倉潮

一月底不只金價暴跌,就連隔壁的幣圈也都是一片腥風血雨,比特幣從 88,000 美元大跳水到 85,000 美元,在各大交易所觸發了合計 16.8 億美元 的強制平倉潮。

這和黃金暴跌有什麼直接關係?

即使遭到強制平倉,仍需要還清欠債,因為「投資組合保證金」的制度,系統商可以從投資人的帳戶中的其他資產(如黃金、白銀)扣除資金填補債務,當黃金大量被賣出,供過於求,黃金價格自然就會下跌。

雖然這次白銀黃金暴跌的導火線確實是因為華許被提名接任 FED ,但也不能將全部責任怪罪於他。金價在不合理的原因、速度狂漲下,本來就容易因為一點風吹草動帶來瓦解,CME 對保證金的調整和比特幣崩盤只是剛好增加了下跌的速度和影響。

白銀黃金價格的目前狀況?拋售潮結束了嗎?

目前貴金屬市場的拋售潮有所降溫,截止到今天(2/6),黃金與白銀價格有在回升的趨勢,但整體就像是雲霄飛車一樣很不穩定,代表價格的波動還沒有結束。

白銀和黃金價格出現反彈的原因可以總結成以下:

- 市場自然回彈:

這是常見的現象,當價格下跌,想做短期反彈、補空單、撿便宜的人就會在這時入場,黃金、白銀的需求量突然增加,價格就會出現大幅的上升,但這種反彈不代表趨勢反轉,選擇在這時候抄底,仍需要注意未來的波動。 - 避險需求回流:

除了川普在《NBC》受訪時表示「華許有升息的念頭就不會提名他」,算是讓黃金投資人放下心中的石頭。加上美國公債突破 38.5 兆美元的消息,美元有走弱的趨勢,黃金與白銀這類避險資產的需求就會提升。

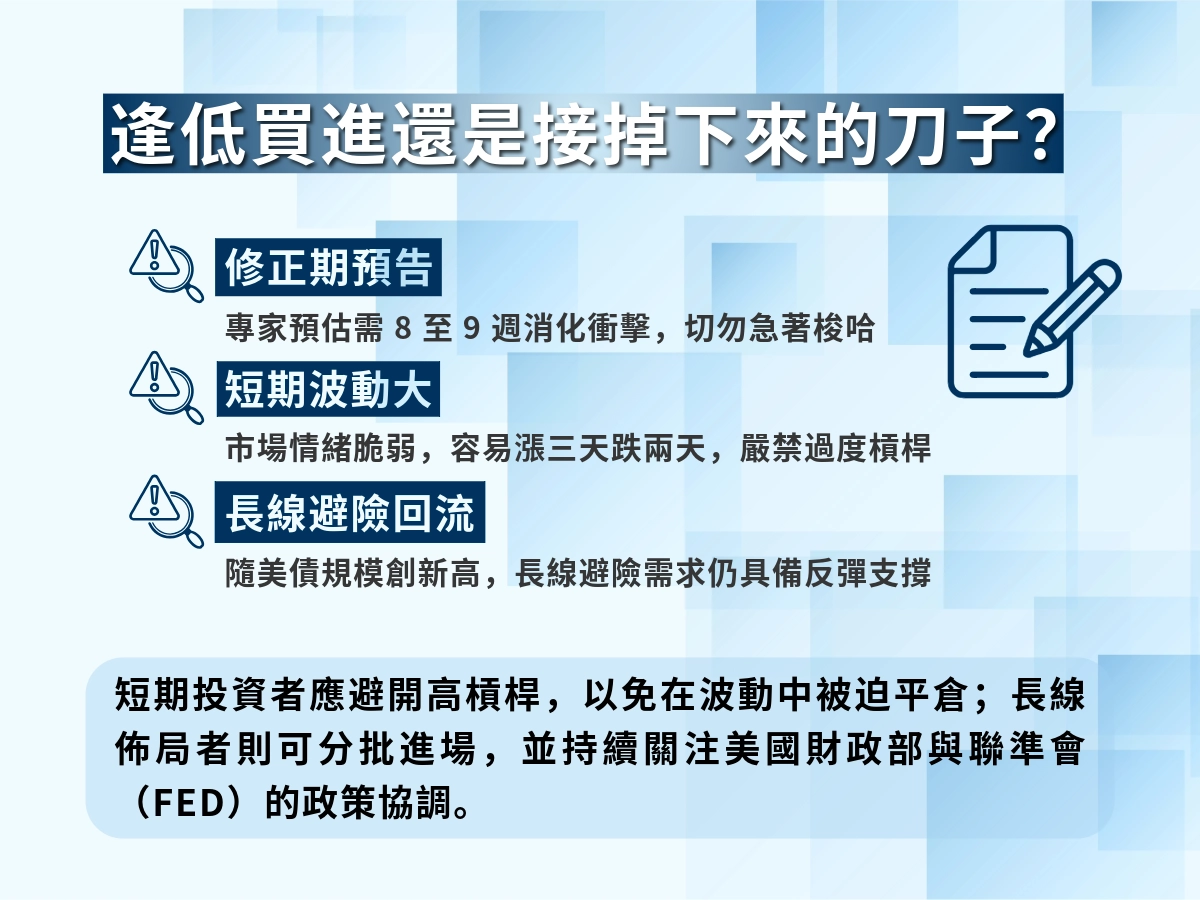

白銀黃金暴跌,現在是入場的好時機嗎?

不少人都覺得白銀黃金暴跌,現在可以逢低買進,但真的是這樣嗎?

專家表示,這波金銀重挫後需要面臨約 8 至 9 週的修正期,也就是市場需要兩個月左右的時間消化,才能從「暴跌的衝擊」中完全恢復並開啟下一波穩定的趨勢。

現在市場的情緒非常脆弱,漲三天、跌兩天的情況在短時間內會很頻繁,如果你是短期操作,現在就選擇抄底,很容易因為下一波的波動就賠光家當了。

如果你想要短期操作的人,想在這時入場,一定要注意:

- 不要投入所有家當:

短期漲得快,跌得也快,一次押入全部的錢,很容易在一個急殺或急彈中被迫出場。無論在哪種情況下,投資都應該分散風險,梭哈能換來一輩子的幸福,也可以將你的人生一起梭哈。 - 避免過度槓桿操作:

在劇烈波動的市場裡,比起放大獲利,槓桿更容易先放大虧損,一旦價格稍微出現反向波動,就可能觸發追繳保證金、強制平倉,還沒等到反彈,人就先出局了。

這次白銀黃金暴跌帶來哪些影響?

貴金屬價格波動不僅僅是數字的跳動,而是一場引發金融市場「地震」的連鎖反應,影響到的層面不只限於投資市場,也擴散到產業端、實體消費與宏觀經濟層面。

礦業公司獲利壓縮

礦業本身就是高資本、高成本的產業,在成本固定不變的情況下,價格下跌,他們的利潤也會被壓縮。

尤其是白銀礦商,白銀的波動性通常是黃金的 2-3 倍,加上白銀的價格相對較便宜、門檻低,購買的人通常都是新手、小白,一旦銀價急跌,容易因為恐慌就立即拋售,導致礦商虧損的程度遠超金礦商。

實體珠寶產業的成本與銷售

白銀、黃金的礦商會受到影響,販售實體金銀的產業同樣會帶遭到明顯的衝擊,以下分成「買家」與「賣家」兩個角度來看:

實體金飾購買潮影響

金價下跌,對實體黃金相關商品,會產生兩種截然不同的反應:

- 實體投資型黃金:金條、金幣

當金價從歷史高點回落時,市場通常會將它視為「健康的修正」。對於希望透過持有實體黃金來進行長期避險的人來說,這樣的波動反而提供他們低點入場的時機,形成了金條、金幣的購買潮。 - 實體金飾:金項鍊、金手環

金飾並不會因為金價小幅度的下跌,就引發購買潮,因為金飾的成本中還包含飾品的設計、製作工費或品牌溢價等費用。因此,除非金價非常低,不然對買家沒有什麼太大的影響,反而選擇觀望,期待「明天金價更低」。

金價下跌,實體金飾是否會帶來購買潮,並不是在實體黃金的價格,而是購買的動機是否以投資為主。

珠寶商經營壓力變大

金價暴跌後,相較於投資人還可以趕快拋售,減少虧損,但是珠寶商卻無法隨意拋售,它面對的是庫存、定價與消費者心理等多方面的壓力。

- 重大的庫存跌價損失

珠寶商的商品多半是在高價位時進貨、加工,當金價暴跌,意味著其庫存的「價值」縮水,直接影響淨利。 - 「買賣兩難」的營運僵局

因為買漲不買跌,消費者多半抱持觀望心理,成交量不如預期。為了吸引客流,珠寶商不得不降低工費或提供優惠,形成「賣越多虧越多」或「完全賣不動」的困境。 - 財務融資與風險控管

受到 CME 交易所頻繁上調保證金的影響,珠寶商的資金週轉成本也會同步上升。在劇烈波動下,避險操作的難度與成本也大幅增加,只要有任何操作不當都可能引發嚴重的財務危機。

對全球金融的影響

除了對貴金屬的供應商和販售商帶來嚴重影響之外,白銀、黃金價格的閃崩對全球金融的影響更加劇烈。

因為華許效應,和市場預期有落差,美元走強,不只貴金屬本身,就連股市、貴金屬 ETF 等投資型商品也受到衝擊。

同時,黃金價格快速下跌,意味著市場對未來通膨失控的擔憂暫時減少,大家避險的情緒也會隨之消退,投資人不再把黃金、白銀視為避險資產,部分資金甚至會賣出它們來補其他市場的虧損或槓桿部位。這種跨市場的資金流動,短期內進一步放大股市與金融商品的波動。

這場白銀黃金暴跌也讓大家了解,黃金、白銀並不是「只漲不跌」,過去不少人陷入 FOMO的情緒,盲目跟風。這次金價的大幅跳水,讓還在觀望或已投入部分資產的人重新回到理性,算是給大家上了一堂高昂學費的課。