fed 升降息怎麼運作?一次搞懂利率制度與核心名詞

Fed(聯準會),是美國的中央銀行。

它不直接管你房貸幾趴、存款幾趴。

它管的是「銀行跟銀行之間借錢的利率」,也就是:聯邦基金利率。

這個利率,就是商業銀行的資金成本底價。

銀行的錢貴不貴,從這裡開始算。

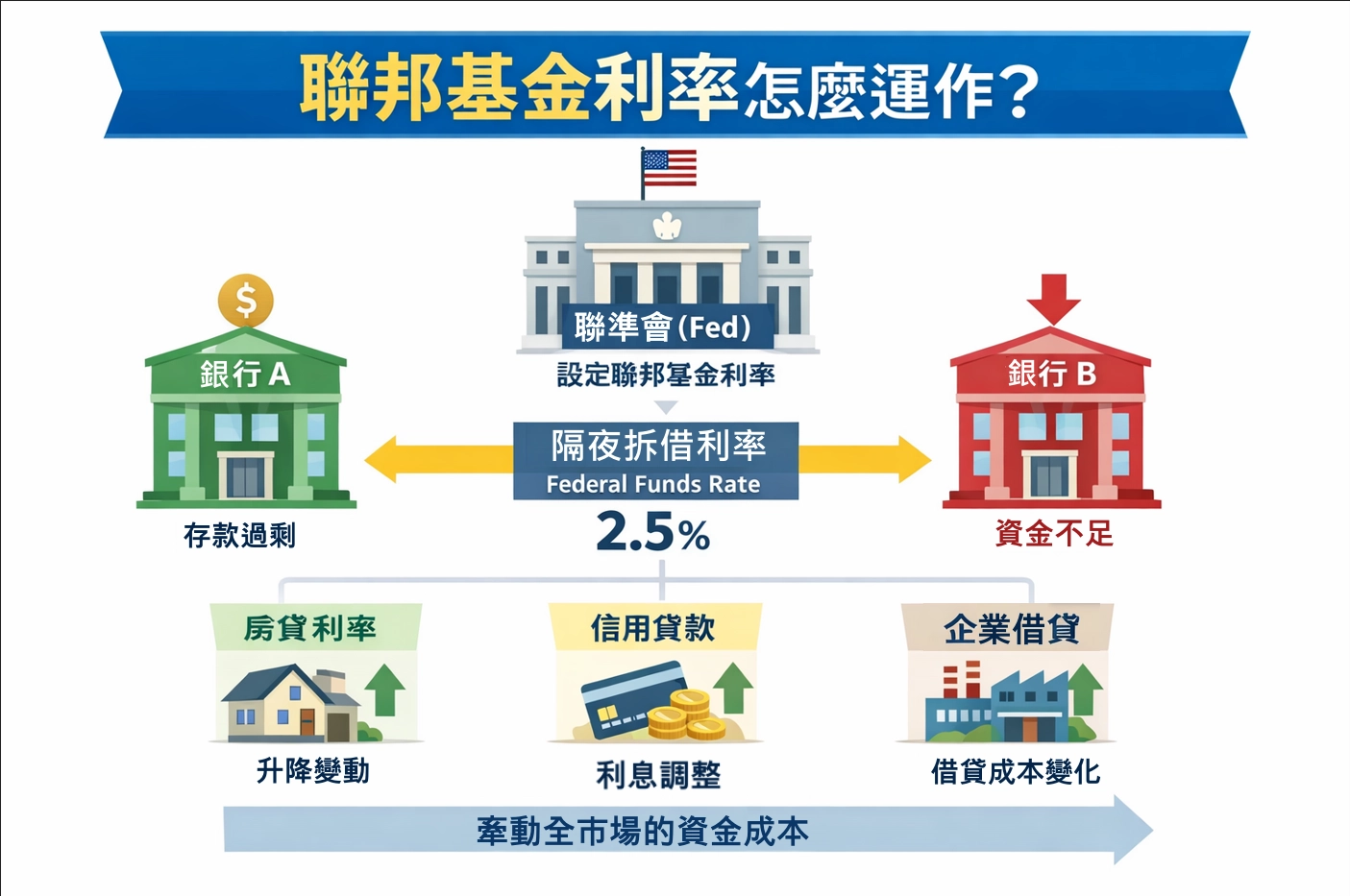

什麼是fed 升降息?其實就是「銀行的隔夜拆款利率」

每天,銀行之間都在調度資金,有的錢多,有的臨時不夠。

錢多的銀行,會把多出來的資金借給需要的銀行。

借多久?通常就是一個晚上。

這種「銀行借銀行、一晚就還」的利率,就叫 隔夜拆款利率(Federal Funds Rate)。

你可以把它想成:銀行經營的最低資金成本。

只要這個利率變動,

存款利率、貸款利率、房貸、企業融資,全都會跟著調整。

fed 怎麼調控利率?公開市場操作與目標區間機制

fed 不會直接對你升息或降息,它做的是設定利率「目標區間」,並透過工具來引導市場利率靠攏。

重點在一個東西:超額準備金。

銀行依法要把一部分資金放在央行,多出來、暫時用不到的那一塊,叫「超額準備金」。

這些錢可以:借給其他銀行 → 收利息。

fed 會透過此制度設計,影響「現在借錢划不划算」?

實務上,fed 不會要求所有銀行用同一個數字,

因為每家銀行條件不同,利率自然有點差。

所以 Fed 的做法是:

設定一個「目標區間」,用公開市場操作、利息工具,把整體隔夜拆款利率拉回這個區間附近的中位數。

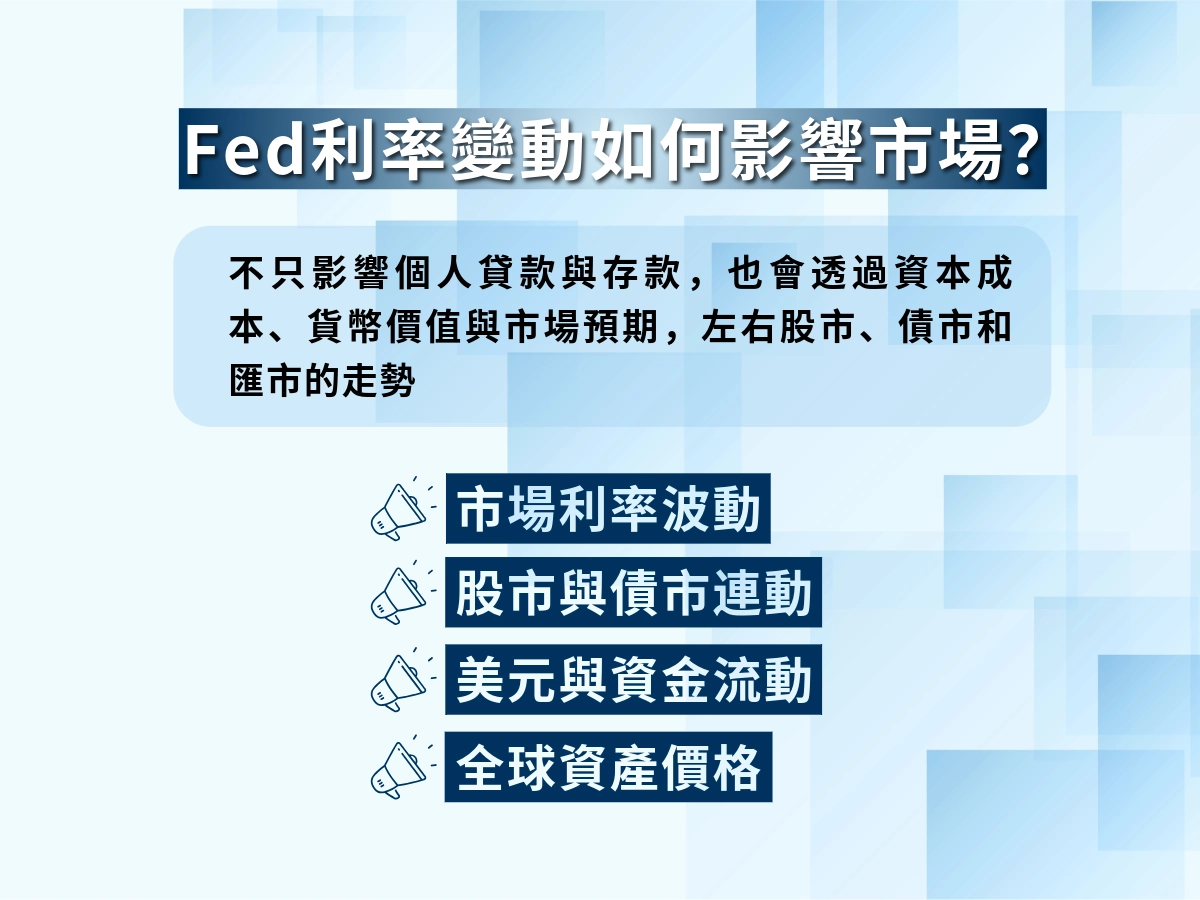

為什麼 fed 一動,全世界資產都會跟著動?

美元是全球儲備貨幣,fed 是全球資產的定價者。

- 銀行借錢成本一變:

- 貸款利率變

- 企業投資成本變

- 房貸、信用卡、公司債、股市估值,全都重算。

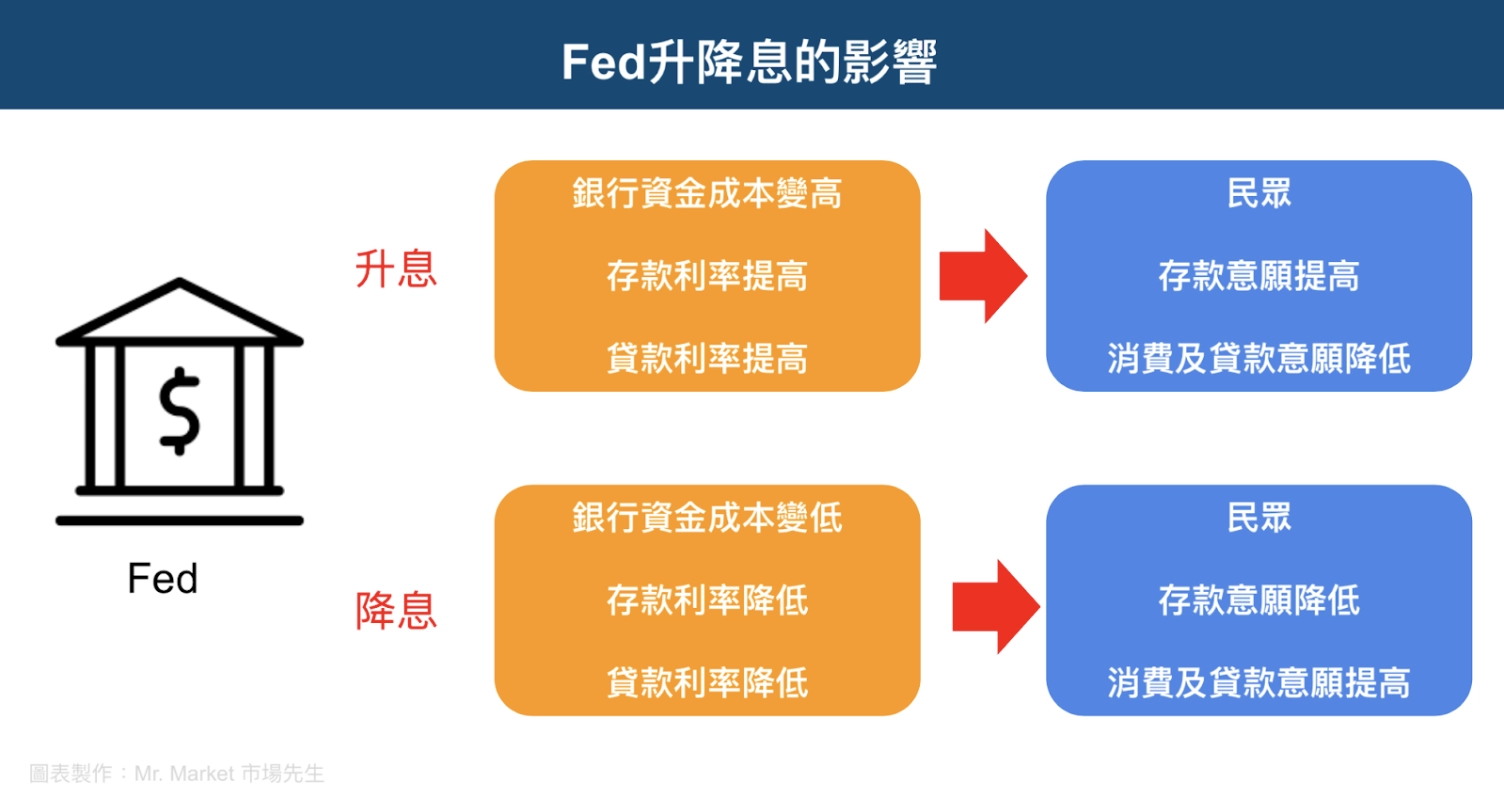

fed 升息時:錢變貴、貸款成本變高,股市與風險資產最有壓力。

fed 降息時:資金成本下降,更多人敢進場投資,股市與債市迎來利多。

所以市場真正盯的,不是新聞標題的「升息或降息」,而是「銀行資金成本,正在往哪個方向移動」?

這就是 fed 升降息影響一切的核心。

fed 如何判斷該升息還是降息?從經濟數據到決策流程

fed 先參考關鍵指標:CPI、PCE、失業率、GDP、PMI

fed 升息還是降息,不是憑感覺決定的。

得看一整組經濟數據,不是單一指標。

- 幾個關鍵指標如下:

通膨太高(CPI、PCE飆升)→ fed 傾向升息降熱度

經濟轉弱(失業上升、PMI 下降)→ fed 可能降息救市場

fed 升息降息背後看的是「通膨壓力 vs 景氣冷卻」的平衡。

fed 利率決策流程是什麼?從預測到 FOMC 表決

fed 的利率決策,是透過 FOMC(聯邦公開市場委員會)進行的。

流程如下:

- 數據彙整與內部預測:fed 各地區分行會回報實體經濟狀況,並搭配最新統計資料建模預測。

- 內部會議討論:各位委員根據數據與區域觀察,表達對利率政策的看法。

- FOMC 正式表決:每年開 8 次會,投票決定是否升降息,公布利率聲明與點陣圖

- 記者會與市場預期管理:主席會對外說明決策邏輯,引導市場預期,避免過度劇烈反應。

利率決策不是誰說了算,是整套制度與投票程序形成的共識。

通膨壓力 vs 景氣保護:fed 升降息決策背後的兩難

fed 升息,能壓通膨,但也可能壓垮企業,失業率上升;

fed 降息,能救景氣,但也可能讓通膨反撲。

這兩者的拉扯,就是 fed 每次開會最難解的題。

像 2022~2025 年這段時間,最棘手,

通膨還沒壓下去,景氣又開始轉弱,變成升也不是,降也不是。

市場看的是未來,fed 看的是數據,此時結果就常出現落差。

這時候,不能只靠直覺操作,得看得準 + 反應快,將利率拉回水平線。

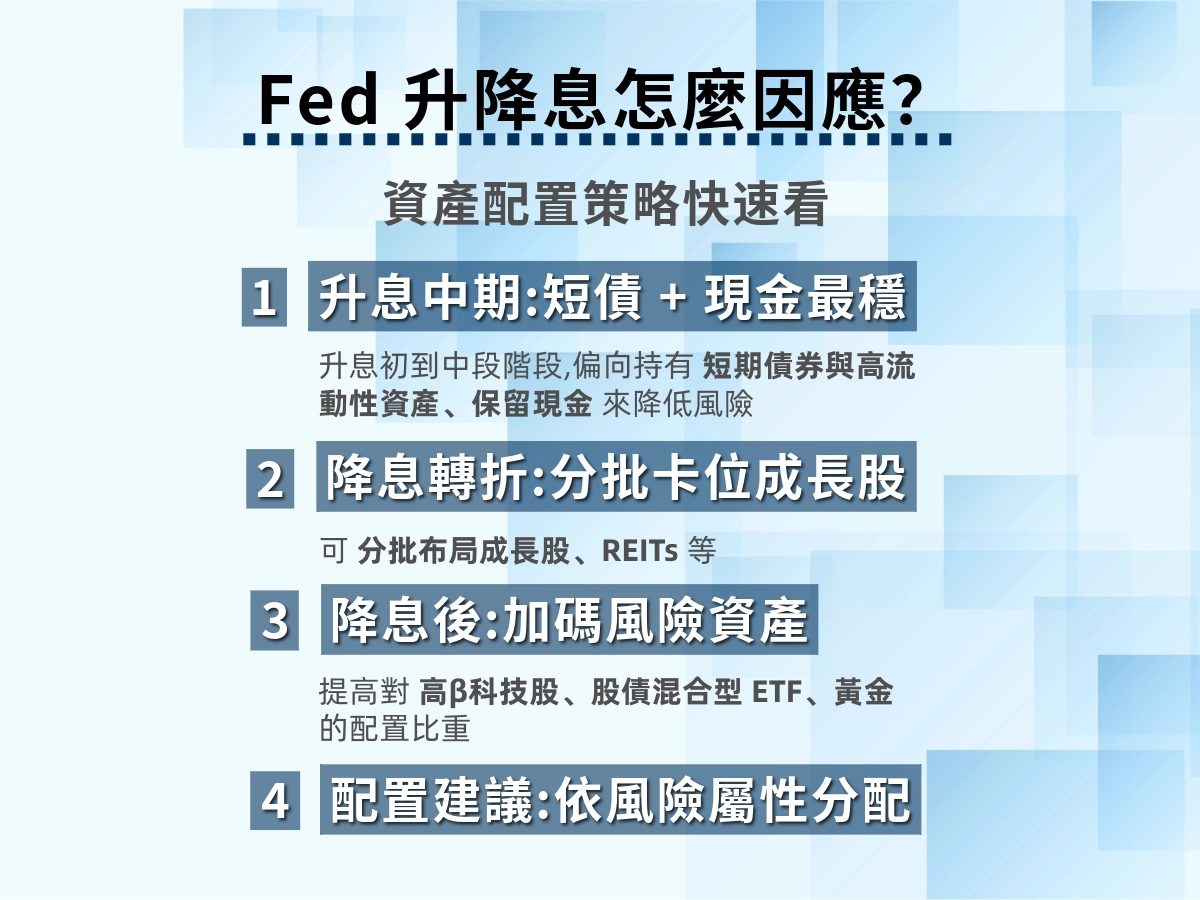

fed 升降息怎麼因應?快速搞懂資產配置應對策略

市場不會等政策公布才動,反應總是提前發生。

關鍵不是知道升還是降,而是看:現在在哪個循環階段?

- 升息初期~中段(風險上升):

- 升息尾聲 → 降息預期浮現(轉折期):

- 分批卡位成長股、REITs、新興市場(如 ARKK、QQQ、VNQ),但仍保留現金與短債部位,避免全押。

- 分批卡位成長股、REITs、新興市場(如 ARKK、QQQ、VNQ),但仍保留現金與短債部位,避免全押。

- 正式降息後(行情放大期):

- 增加風險資產比重,如高 beta 科技股、股債混合型 ETF(如 AOA、VTI),黃金與高殖利率債券亦可佈局。

- 增加風險資產比重,如高 beta 科技股、股債混合型 ETF(如 AOA、VTI),黃金與高殖利率債券亦可佈局。

- 不同投資屬性對應策略建議:

- 保守型:現金 40%、短債 40%、波動資產 20%

- 平衡型:股 50%、債 30%、REITs+黃金 20%

- 積極型:股 70%、REITs+高息債 20%、現金 10%

重點不在預測,而是結構配置。預期會錯,資產配對了才能留得住資金。

fed 升降息對你有什麼影響?房貸、存款、信用卡的實際變化

fed 升降息房貸利率會變嗎?新舊房貸族需注意的差別

fed 升息,你的房貸利率就有可能變動。

若是浮動房貸,每升一碼,月繳就漲一截。

若是fed 降息,雖然壓力減輕,但通常要等半年才會反映。

固定利率房貸雖無變動,但換約或重貸時會依市場利率重新計算。

關鍵在於:你當初簽的是哪種利率方案。

存款與定存族:fed 升息是否等於利息變多?

fed 升息會提高商業銀行的資金成本,為了吸引存款,銀行通常會調升定存利率。

但別高興太早,調升幅度不一定跟上升息速度,尤其是活存幾乎不動。

只有定存族可能逐步感受到「利息變多」的影響,還得看哪家銀行調得快、幅度大。

信用卡利率與貸款族會受到什麼影響?

大多數信用卡與信貸採「指標利率+加碼」模式,fed 升息就會整體拉高實際利率。

原本 2% 的利率可能變成 4%,等於利息直接翻倍。

對高負債者來說,影響不小。

fed 升降息對金融市場有何影響?股市、債市、匯市全面解析

fed 升降息股市反應:利率改變資金壓力

fed 升息,錢變貴,科技股首當其衝,尤其靠未來現金流撐場的新創、AI 企業最敏感。

fed 降息,資金壓力緩解,市場風險胃納上升,反彈機會來了。

但重點不是降息本身,而是為何降息?

通膨受控、景氣回穩 = 好事;

經濟惡化被迫降息 = 壞消息。

fed 升降息債市反應:殖利率曲線說話

fed 升息會推短債殖利率上升;長債若下滑,就出現殖利率倒掛,是經濟衰退警訊。

fed 降息則相反,短債殖利率快速下滑,資金重回長債。

fed 升降息匯市與黃金:美元強弱有節奏

fed 升息讓美元走強,但當市場認為升息快結束,美元就鬆動。

這時黃金與日圓接棒,成為避險首選。

黃金通常在實質利率下行+美元轉弱時才大漲。

fed 升降息市場反應:不是政策出爐才動,而是提早預期、再修正

每次 FOMC 前兩週,市場就開始「揣測」方向,資金提前卡位。

結果公布後,若跟預期有落差,才會再大幅調整。

這也是為什麼「同樣升息」,有時跌、有時漲——反應的是預期落差,而不是結果本身。

fed 升降息常見問題 FAQ

Q1:fed 升息時股市一定會跌嗎?

不一定。

如果市場早就預期升息、甚至提前反應完,真正宣布時反而沒事。

但如果升息幅度超乎預期,或市場本就情緒不穩,就可能引發下跌。

重點在「預期落差」而不是升息本身。

Q2:台灣利率會跟著 fed 漲跌嗎?

不會完全同步,但聯動性高。

台灣央行會參考 fed 動向,但會考慮本地物價與匯率情況,做出自己的判斷。

尤其如果台幣壓力大,升息機率會提高;反之,若內需疲弱,也可能選擇按兵不動。

Q3:要等 fed 降息再進場嗎?

太晚了。

市場通常會提前反應,在「降息預期升溫」時資金就進場佈局。

等你看到新聞說「真的降息」,往往是漲一輪以後。

如果你是長期投資人,更該關注的是「現在是不是升息尾聲」這個信號。

Q4:升息循環結束代表牛市來了嗎?

有機會,但不是保證。

過去經驗顯示:升息見頂後,若通膨受控、景氣穩住,牛市確實容易啟動;

但若降息是因為經濟惡化,市場可能先跌後漲,甚至陷入長時間盤整。

Q5:fed 升息會影響台灣央行嗎?

會有壓力。

尤其是美元升值、資金外流、台幣貶值時,台灣央行就可能跟進升息來維穩。

但是否同步、升多少,還是看台灣自己經濟條件與物價情勢。