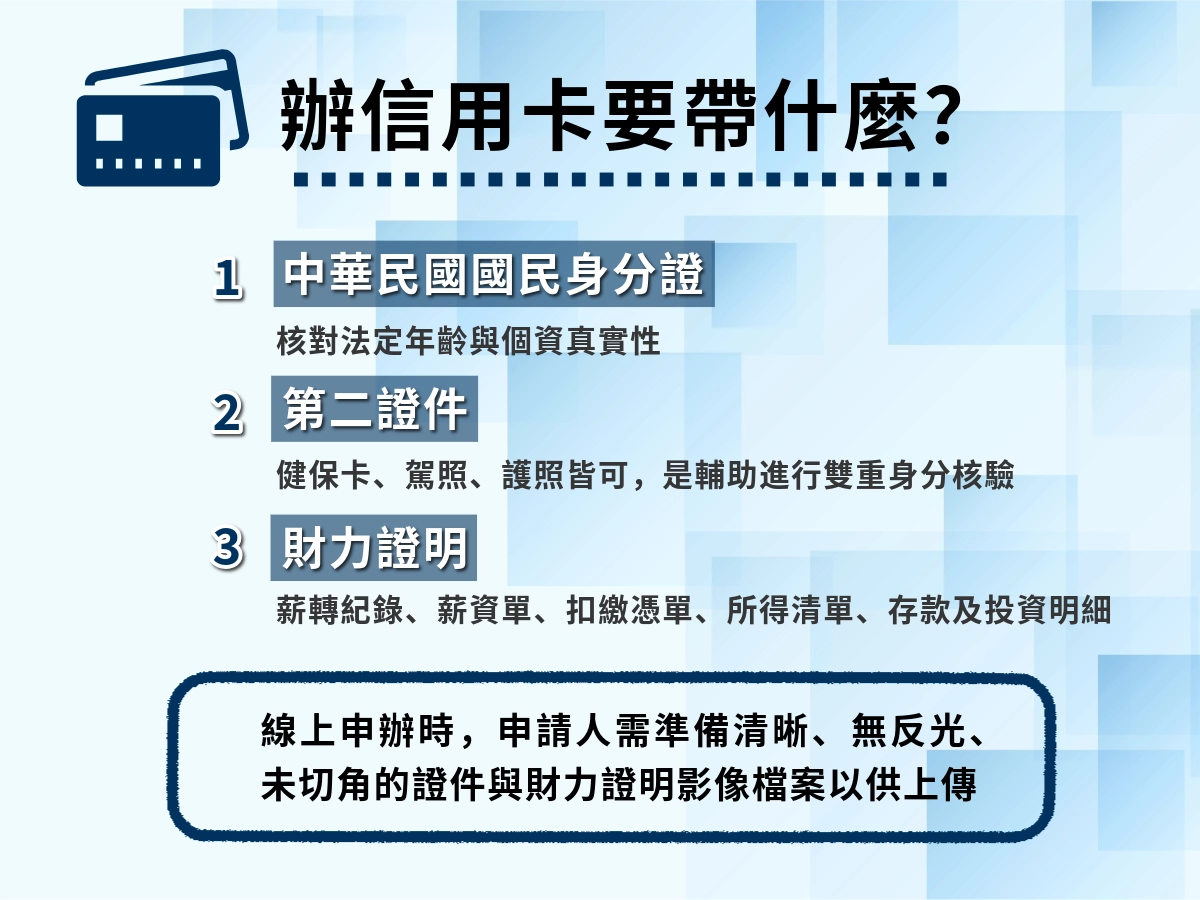

辦信用卡要帶什麼?

不管是線上還是臨櫃辦理信用卡,需要帶的東西不外乎有三個:身分證正本、第二證件(駕照、健保卡或護照都可以)與財力證明(實體文件或網路檔案都行)。

- 中華民國國民身分證:驗證申請人是否具備完全行為能力,核對法定年齡與個資真實性。

- 第二證件:健保卡、駕照、護照皆可,是輔助進行雙重身分核驗,防範偽冒申辦及人頭帳戶的風險。

- 財力證明:像是薪轉紀錄、薪資單、扣繳憑單、所得清單、存款及投資明細都算是財力證明,主要是為了評估申請額度與審核還款能力。

線上辦信用卡要準備什麼?

數位金融的普及,也使得「線上申辦信用卡」成為主流囉!線上的優勢在於縮短建檔時間、提高進件效率。

但要留意的是,線上申辦時,申請人需準備清晰、無反光、未切角的證件與財力證明影像檔案以供上傳。

臨櫃辦信用卡要帶什麼?

對於偏好實體服務或要順便辦理帳戶開立、存摺補發的人來說,臨櫃辦理有時候比你在家敲手機的小螢幕快。

臨櫃申辦信用卡時,申請人必須攜帶實體身分證正本、第二證件正本(如健保卡或駕照)以及紙本財力證明文件(如近三個月薪轉存摺、定存單明細或扣繳憑單),很多人一波三折沒辦成功都是「文件攜帶不齊全導致」,小編的習慣甚至會出發前致電銀行再三確認攜帶的資料再出發,更加保障。

滿多人會問:「臨櫃申辦要不要攜帶印章?」

如果是單純辦理信用卡,銀行大多都已經接受現場親筆簽名,或透過數位簽名板完成申請,不一定需要攜帶印章。

但是,你辦卡時要一併開立數位帳戶、變更個人資料或是授權特定印鑑扣款,銀行就會要求留存印章。因此,還是建議出門前先行向分行確認。

不同族群辦信用卡,要帶什麼?

學生篇

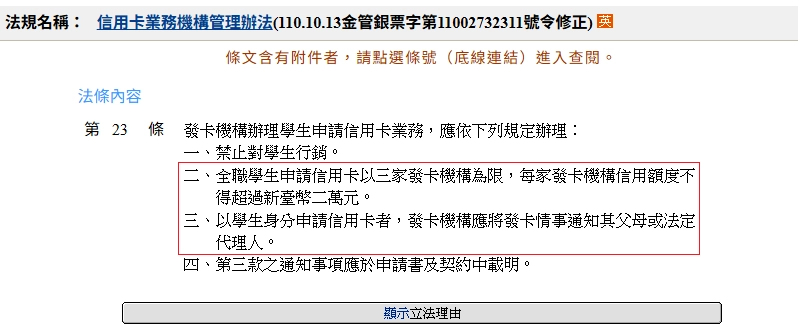

學生族群申辦信用卡,依據金管會規範,

- 學生身分申請信用卡正卡的基本門檻為年滿 18 歲。

- 為了防止學生過度擴張信用,學生卡持卡人所持有之信用卡以三家發卡機構為限。

- 每家銀行給予的信用額度不得逾新台幣二萬元。

- 核卡後,發卡銀行依法定程序必須書面通知其父母或法定代理人。

而學生一樣必須備妥下列文件:

- 基本身分證件:身分證與第二證件。

- 學生身分證明:學生證或在學證明書。

取自 國立臺灣師範大學 - 法定代理人資料:必須於申請書中填寫父母或法定代理人的姓名與聯絡電話。

- 還款能力證明:

若有兼職、打工或實習收入,可以提供近二個月至三個月之薪資單或薪轉帳戶明細。

若完全無收入證明,則可提供本人名下之定期存款單或定存餘額明細輔助審查。

學生辦信用卡好過嗎?

根據小編的經驗,針對有長期打工且辦理薪轉戶 或是較高存款者(50萬元),在辦理信用卡時比其短期零工或是月光族一定是更勝出,而選擇薪轉戶銀行與長期往來銀行又更有優勢。

雖然是學生族群,但是銀行審核學生的項目跟社會人士的審核內容其實大同小異,身為學生的你,可以當成是社會學先修課程,學習利用較為初階的條件辦理金融服務!

外國人篇

外籍人士在台申辦信用卡,由於有居留期限限制跟跨境催款的難度,發卡銀行在會著重評估「居留效期」與「在台收入穩定度」。

以下是外籍人士申辦時應該備妥的文件與財力資料:

- 身分證件(依身分區分):

- 持有本國居留證者:護照以及效期在六個月以上之「中華民國居留證(ARC)」或「外僑永久居留證(APRC)」資料。

- 大陸地區人民:有效之「往來台灣通行證」及「中華民國台灣地區入出境許可證」,兩者效期皆須在六個月以上。

- 未持有居留證者:護照、中華民國統一證號基資表,以及臺灣地區入出境許可證影本。

- 財力證明文件:個人名下之近三個月薪資單、近三個月薪資轉帳或活期存款存摺內頁明細與封面(需有帳號戶名),或最新年度扣繳憑單、所得稅申報收執聯等。

- 授信增強措施(非必要,看銀行要求):部分銀行會要求外籍申請人主動提供一位具備中華民國國籍且符合正卡申辦資格之保證人,並檢附保證人之身分與收入證明。

信用小白篇

從來沒有跟銀行有信用卡或貸款往來之的族群,因為在聯徵中心並無任何信用評分,如同白紙所以俗稱「信用小白」。

小白也因為缺乏過往信用紀錄,銀行無法透過徵信系統評估風險,會極度依賴申請人現階段的還款能力與資產深度。

信用小白之申辦要點與文件準備如下:

- 收入門檻:基本年收入通常需達到新台幣二十萬元以上。

- 核心財力文件準備:

- 一定要優先選擇公司「薪轉銀行」或長期「存款往來銀行」作為第一張信用卡的申辦目標,因為這類的銀行最容易掌握申請人之資金流入明細。

- 應備妥連續三個月以上之薪轉存摺封面及內頁明細、現職公司之薪資單,或由健保快易通 APP 下載之投保紀錄。

- 若無固定薪資(如自由職業者),則必須提供名下累積存放滿二至三個月且金額達新台幣十萬元以上之存款明細、定期存款證明,或最新年度之綜合所得稅申報清單。

辦信用卡「失敗」怎麼辦?

辦信用卡失敗時,銀行並不會直接告訴你原因(比如你是月光族或是賺太少),好一點的會側面跟你說累積多一點紀錄或是過段時間申請看看,畢竟辦信卡失敗不會是一輩子都這樣,所以大家也不必過於擔心,但以下要點與原因可以先留意:

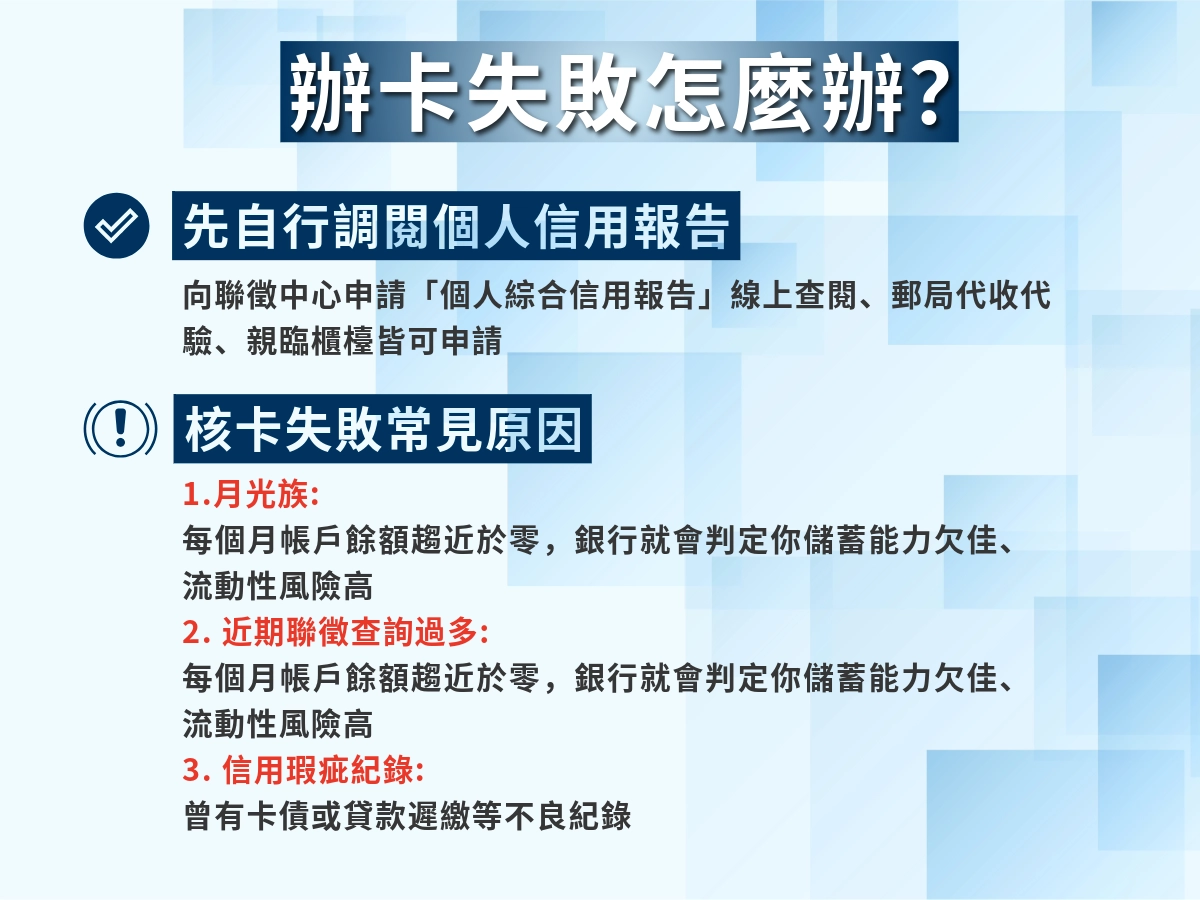

先自行調閱個人信用報告

主動向聯徵中心申請「個人綜合信用報告」,可以大致確認扣分主因。

調閱管道包含:

- 線上查閱:在家使用電腦連接讀卡機插入自然人憑證,連線至聯徵中心「個人線上查閱信用報告」網站下載數位報告。

- 郵局代收代驗:親自攜帶雙證件(身分證與第二證件)前往各地郵局儲匯窗口辦理。

- 親臨櫃檯:攜帶身分證件正本至台北市聯徵中心櫃檯辦理。

核卡失敗常見原因

- 月光族:即使有穩定的薪資轉帳明細,但你每個月帳戶餘額趨近於零,銀行就會判定你儲蓄能力欠佳、流動性風險高,就容易被拒絕。

- 近期聯徵查詢過多:聯徵中心的紀錄會保留一年,但對發卡機構審核決策影響最大的是「最近三個月內」的查詢次數。若次數過多,必須立即暫停所有授信申請,靜待三個月「冷靜期」,讓該查詢次數歸零。

- 信用瑕疵紀錄:若曾有卡債或貸款遲繳等不良紀錄,逾期還款資訊通常會在聯徵報告上保留三年;嚴重的強制停卡或破產宣告,保留時間則會更長。

辦信用卡花費有哪些?

開戶

雖然,辦理信用卡在本質上是不需要同時在該發卡銀行開立存款帳戶的。畢竟信用卡跟簽帳金融卡用途本來就不同。

但是許多發卡機構為了跨業交叉銷售,會建議或規定持卡人綁定自家數位帳戶自動扣繳信用卡帳款,即可享有額外的刷卡現金回饋或存款高利活存優惠。因此,開戶雖然非必要,但卻是最大化信用卡優惠的原因之一。

開戶雖然一樣本身不用錢,但是會存個100-1000元進去你的新戶頭,辦完想要提領也是OK的。

年費

年費是發卡銀行為了持卡人享有的卡片權益(像是保險、貴賓室、道路救援、特約通路優惠)及製卡、客服等營運成本所收取的年度固定費用。根據你辦卡的規格,要收的年費也不太一樣:

- 中低階(白金卡、御璽卡、鈦金卡、晶緻卡):正卡年費一般落在新台幣 1,800 元至 4,500 元之間,免年費條件也不難喔!只要達成特定門檻即可直接減免次年年費。

常見的免年費條件包含首年直接免年費、綁定電子帳單、年刷卡達指定次數(如 12 次或 24 次)、年消費達指定金額(如36000-60000元),或設定該行帳戶自動扣繳,就可以不用年費了。 - 頂級(世界卡、無限卡、極緻卡、簽帳白金卡):一般年費是必要的,或是減免門檻比較難達到。

辦信用卡財力證明說明

財力證明的方式有很多種,我們依照民眾最常提供,銀行也容易認可的類型逐一介紹。

薪轉紀錄

薪資轉帳明細是發卡銀行最偏好的收入型財力證明!能最真實反映申請人的經常性與穩定性工作收入。只要把最近連續三個月至半年的薪資轉帳明細、網銀交易明細截圖或電子月結單明細提供給銀行就可以了。

請注意喔!很多網銀的近三個月明細,不包含交易日期、帳號、戶名、銀行別及餘額變動,這時就要仰賴實體存摺的紀錄了。

所得資料

年度所得稅務申報資料是評估個人總體年收入比較有公信力的文件,如果你是年度獎金多、或是多重收入來源者,備著所得資料會比薪轉紀錄更吃香。

- 認列規格:最新年度由國稅局核發之「各類所得資料清單」、「綜合所得稅結算申報稅額試算通知書」或「所得稅申報收執聯 + 繳稅紀錄」影本。

存款資料

假設你不是月收入固定,也不是年度獎金多的人,存款資料就是無固定薪轉者(如接案者、自營商、退休族)證明自身還款實力的超級關鍵文件。

要留意的事情是,存款並不是放在銀行一個禮拜就叫做你的存款,而是最低要放個三個月的才具有說服力,不然充其量只是你的臨時調度資金。

投資資產

以往投資的資產並不是所有銀行都接受的,但在近年許多小資族開始出征投入股票、ETF後,銀行也放寬資產審核標準,讓資產與收入證明方式更加靈活了!

股票與基金:證券與共同基金的市場價格因為具有波動性,因此銀行會根據你投資的標的物穩定性、市值性,綜合評估後折價計算為你的資產。

儲蓄險保單:因為儲蓄險保單在約定期滿後可解約領回本金與利息,但是有提前解約 違約金的問題,比期股票跟基金折價會多一些。