政府停擺對股市短期影響:歷史與實際走勢比較

每次美國政府停擺一發生,金融市場就先緊張。

但市場不是怕政府沒錢,而是怕「制度出問題」。

不過,這類反應更多是情緒面的,實際走勢往往未如預期崩盤。

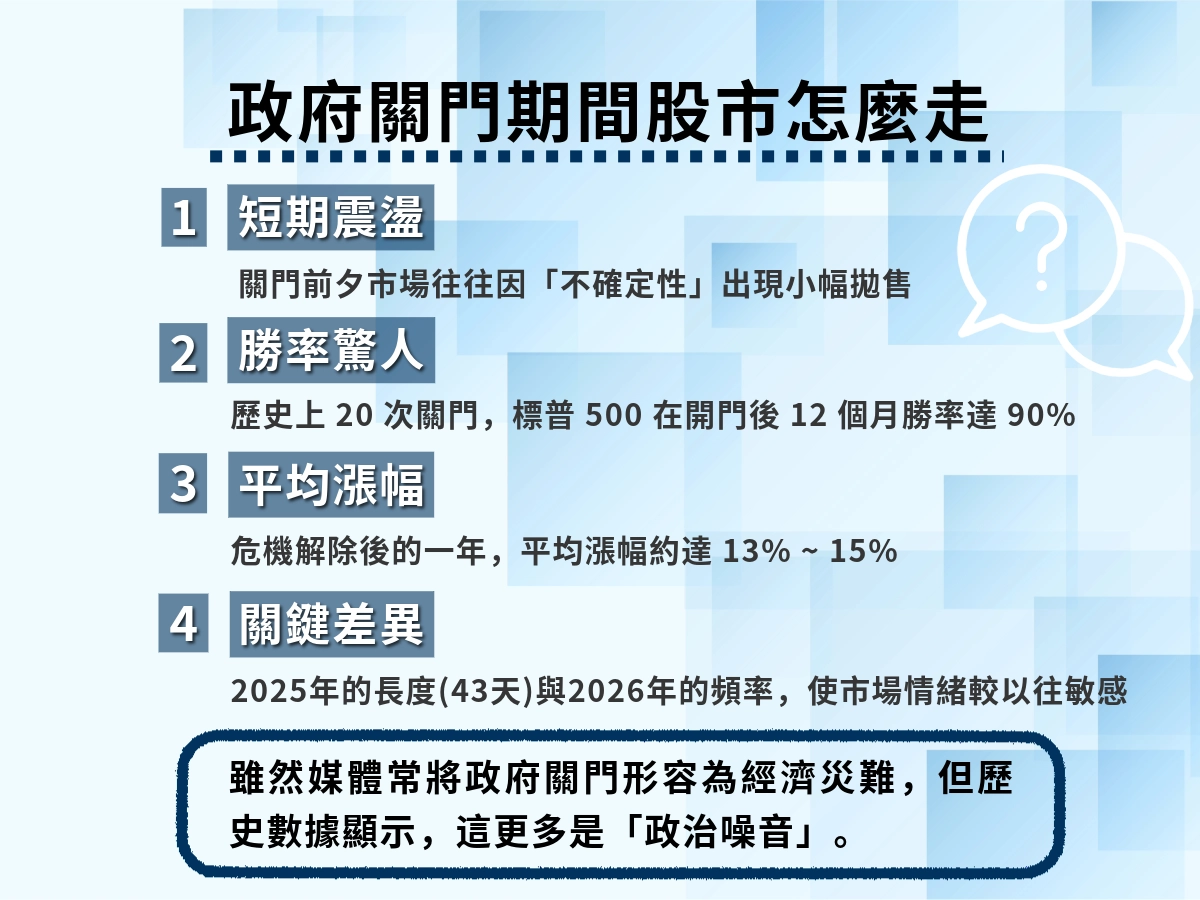

以歷史經驗來看,政府停擺對股市的直接衝擊其實有限。

以 2013、2018、2025 三次為例:

- 根據 Business Insider 統計,2013 年停擺期間 S&P500 反而上漲約 3.1%,顯示市場對短暫停擺的實際反應相對溫和。

- Endoeus 也指出,2018–19 年停擺期間美股先跌後漲,並非單因停擺結束,而是貨幣政策與市場信心共同推動。

- 2025 年這輪停擺中,Datatrack 數據顯示 S&P500 呈現「V 字修復」走勢,與前兩次有明顯不同。

結論很簡單:

股市怕的是不確定性,不是停擺本身。

停擺消息 vs 市場反應:情緒影響走得多快?

不少投資人一看到「政府停擺」,立刻預期股市會大跌,結果卻發現走勢未必照劇本來。

這不是市場理性,而是早已 price in 的訊號反應。

例如 2025 年,停擺前一週 S&P500 就已提前修正,等停擺真正發生時,反應反而鈍化。

這種情況代表:股市更在意「是否解決」,而不是「是否發生」。

停擺延長 vs 市場風險:何時會加劇股市波動?

政府一停擺,市場當然緊張,但真正讓股價大幅波動的關鍵,不是「停擺」這兩個字,而是背後牽動的信評與制度不確定性。

2025 年的這次就是關鍵案例。

當停擺持續進入第三週,美國十年期公債殖利率劇烈波動、資金湧入短債與黃金,市場開始全面避險。

不是怕政府關門,是擔心「還得起債嗎?」、「制度還撐得住嗎?」

信評機構也沒再沉默。

2025 年 10 月,歐洲信評機構 Scope Ratings 宣布下調美國主權信用評等,理由是「長期預算僵局加劇治理與財政風險」。

更早在同年 5 月,Moody’s 也將美國信用評等從 AAA 降至 Aa1,這是三大信評機構中最後一個調降美國評等的單位。

這些動作直接傳遞給市場兩個訊號:

- 這次不是單純爭預算,而是整個制度出問題。

- 美國國債不再「無條件安全」,市場重新思考「避險資產」的定義。

所以結論是:

停擺拖得越久,信評下調機率越高,資金出走與市場劇烈反應就會越快越大。

真正讓股市劇烈震盪的,不是停擺本身,而是停擺成為「制度危機」的開端。

不同資產反應:債券、美元、避險資產與黃金走勢

政府停擺發生時,不是只有股市動。

資金會瞬間轉向,找出口。

最先反應的,通常是債券市場。

2025 年這輪停擺,美國十年期公債殖利率一度快速上升,反映資金對長期償債能力的疑慮;

但短債卻出現買盤湧入,出現「期限溢酬」擴大現象。

這代表:投資人不確定長期政策穩定,寧可躲在短天期資產。

美元指數則略微上揚,但幅度不如以往顯著。

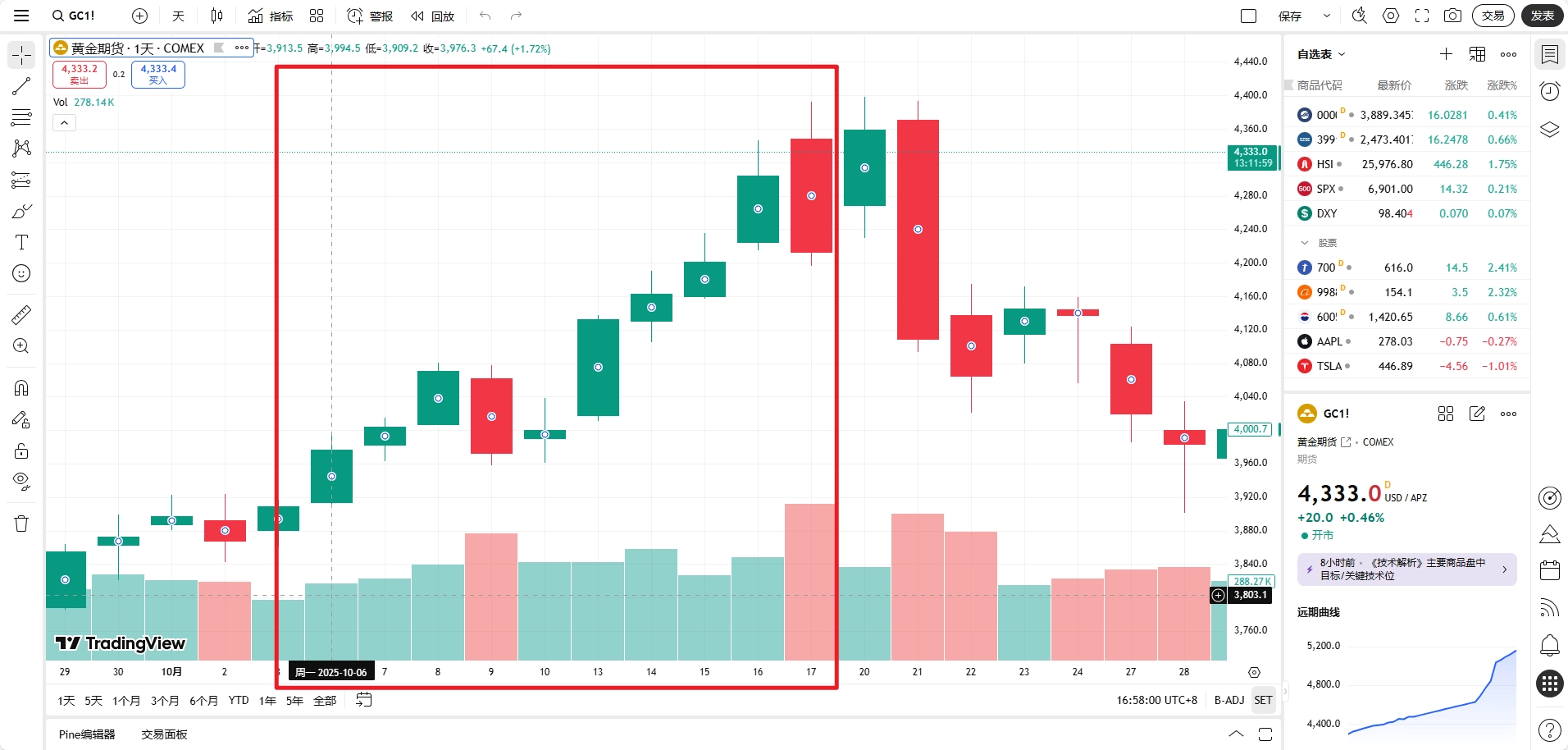

避險資金轉向黃金與日圓,反映出「美國不再是唯一避風港」的市場預期。

黃金價格在停擺第二週後開始走高,根據 TradingView 數據,COMEX 黃金期貨在 10 月中上漲超過 3%,為近三個月最大單週漲幅。

VIX(恐慌指數)也在同期間飆破 25 點,顯示市場風險預期劇增。

重點不是政府有沒有錢,而是市場開始懷疑:這個制度還穩嗎?

「停擺+債限」組合:資本市場最怕的劇本

單次停擺固然麻煩,但更讓市場緊張的,是它通常不是單獨發生。

2025 年就碰上這種情況:

停擺還沒解決,國會又要討論債限上修,這等同財政信任的雙重壓力測試。

一旦信評機構認定「治理失能」,美債殖利率會持續波動、企業發債成本上升、美元短期內升值但長期不穩,對整體資產配置造成連鎖效應。

股市何時反彈?停擺結束訊號與投資時機

市場要的不是完美答案,而是「確定性」。

每次政府停擺只要出現「有解」訊號,市場情緒就會快速反轉。

關鍵不在於誰讓步,而是有沒有談判進展、預算法案有沒有過、聯邦能不能開始運作。

以 2025 年為例,美股在停擺初期回檔,但在 10 月底兩黨傳出妥協草案後,股市提前反應、S&P500 開始反彈,11 月協議通過當週更收高近 3%。

這顯示:市場通常會提前反應預期,不會等到真正結束才上漲。

但也別天真以為「停擺結束=進場訊號」。

因為有時候,停擺只是暫時止血,市場可能早已反映利多。

一旦反彈超過基本面,短期內還會震盪消化。

- 關鍵不只是「有沒有停擺」,而是和什麼一起發生:

- 停擺+債限爭議

- 停擺+信評下修

- 停擺+通膨數據變化

這些「組合拳」才是股市真正的方向指標。

2025 年停擺期間哪些類股最受影響?

觀察 2025 停擺事件期間的市場走勢,可見下列類股反應特別明顯:

- 金融股:因美債殖利率波動大,多數銀行與保險股受壓,XLF 金融 ETF 短線走弱。

- 能源股:市場避險轉向實體資產,能源與原物料板塊反而撐住,XLE ETF 有明顯防守力道。

- 科技與半導體:部分大型科技(如 Apple、NVIDIA)反應偏向追蹤大盤,短期與 S&P500 同步下挫,後段反彈幅度更強。

- 公用事業與高配息類股:受美債利率與資金排擠效應影響,短期吸引力下降。

政府停擺後,市場情緒會怎麼轉變?常見三階段變化

從過去經驗來看,市場對政府停擺的反應常見「三階段」:

第 1 階段|恐慌預期前置反應:

談判陷入僵局、預算案難產的消息一出,市場就會先反應。

這時期 VIX 上升、股市下挫,資金轉向短債與黃金,屬於「預期型避險」。

第 2 階段|實際停擺期間盤整震盪:

一旦正式進入停擺,因為風險已大多 price in,反而進入橫向震盪區。

股市多為區間震盪,資金觀望氣氛濃厚,等待新的談判進展。

第 3 階段|出現轉機訊號後快速反彈或分化:

只要雙方傳出協議草案、預算修正草案推進,市場會提前反應。

S&P500、道瓊等指數出現反彈,但若同步出現其他不利因素(如債限僵局),反彈就會縮水或轉為類股分化。

停擺結束後的市場常見走勢與迷思

停擺結束 ≠ 市場反彈保證書

不少人以為,只要停擺落幕,股市就會大漲。

但事實是——市場反應靠的不是「有沒有停擺」,而是「停擺之後還剩下什麼風險」。

像 2013、2018 年,的確短暫反彈,因為沒其他亂流;

但 2025 年這次,聯準會卡在數據空窗、穆迪下調信用展望,美債拍賣又冷清,整體氣氛根本不穩。

停擺只是導火線,反彈要靠的是債限、信評、通膨一起配合。

另一個誤解是「結束當天就是買點」—— 但歷史早說明,市場通常會提前反應。

只要消息面有進展,資金早就卡位進場。

2025 年這次停擺後,穆迪(Moody’s)雖未立即降評,但明確將美國信用展望調為負向,表示對其財政紀律「缺乏信心」。

反過來說,若談完預算後馬上又卡債限、爆通膨,這波反彈可能隔天就熄火。

真正該問的不是「停擺有沒有結束」,而是:「制度問題解了沒?」

不同類型投資人該怎麼看?短線 vs 長期配置的選擇

說到底,政府停擺只是其中一種「制度型事件風險」。

短線交易者,可能會想利用波動做價差。但真相是——

市場往往早一步反應,等你看到利多才進場,早就被主力先跑光了。

除非你熟悉每個政策動向、能快速讀懂盤中消息,否則這類事件交易,更像賭博。

相反地,長期投資人該做的不是追消息,而是調整資產配置結構。

面對結構性變數,應該拉高現金部位、配置短債與高流動性資產,確保當黑天鵝出現時,不會陷入被動。

黃金、美元等避險工具也可作為配角,但不宜過度集中。

這不是看壞市場,而是承認「制度不確定」會愈來愈常發生。

穩健的策略不是一成不變,而是在混亂來臨前,就先把籌碼擺對位置。

投資人實務啟示:停擺不是交易理由,而是配置信號

很多人一看到「政府停擺」三個字,就想著該不該進場、會不會大跌、是不是買點來了。

但這種想法,很容易搞錯重點。

因為「政府停擺」本身不是直接造成崩盤或暴漲的理由,而是一個系統性變數的提醒訊號。

真正該關注的,是這些事有沒有同時發生:

- 信評被下調

- 債限僵局同步上演

- 聯準會政策轉向遲滯

- 通膨或就業數據停擺,導致預期錯亂

這些因素只要其中幾個重疊,市場風險就會放大。

說白了:

停擺本身不一定恐慌,但它會觸發恐慌的條件。

對長期配置者來說,這反而是檢視資產結構的好時機。

是不是太過集中單一資產?

是不是高槓桿暴露在波動市場?

是不是沒有足夠的現金應對下一輪風暴?

停擺提醒的,不是該不該進場,而是準備得夠不夠好。

數據斷鏈如何影響 Fed 判斷與市場預期?

政府停擺也會讓統計機構無法發佈關鍵數據,如 CPI、PCE、非農報告。

這對 Fed 意味什麼?

簡單說,沒有數據,就無法做政策微調,等於按下暫停鍵。

對投資人來說,這會導致市場預期更難掌握,也可能讓 Fed 選擇「暫停升降息」,進一步造成資產價格波動。

制度型風險如何應對?不是怕風暴,而是準備好

這類制度型事件,不是黑天鵝,而是「灰犀牛」:看得見、預期得到,但常常被忽略。

真正有準備的投資人,不會問「是不是買點」,而是會問:

- 我有沒有太集中持股?

- 如果股市三週內不反彈,我的資金能撐多久?

- 我的資產配置是否能撐過高不確定性?

制度型風險,是對投資紀律與彈性的測試,不是情緒反應的遊戲。

對投資人來說,停擺事件已不是偶發,而是資產配置時要納入的變數。

延伸閱讀:2025 美國政府停擺懶人包:對全球經濟與金融市場的全面衝擊解析

投資人常見問題 FAQ

Q1:停擺影響哪些 ETF?

主要為追蹤美國大盤、債市與避險資產的 ETF,例如:

- SPY、QQQ:股市反應停擺消息,短期波動加劇

- IEF、SHY、TLT:美國公債 ETF 依照不同年期出現買賣潮分歧

- GLD、IAU:黃金 ETF 偏向上漲反應避險需求

- UUP:美元指數 ETF,反應市場對美元強弱的避險看法

Q2:台灣投資人該如何應對?

短線避開高槓桿或以美股為主的高波動 ETF;

長線建議提高美元現金部位、搭配短天期美元債券;

可透過台股中低波動、高殖利率標的作為暫時防守區。

延伸閱讀:美國關門對台灣有什麼影響?

Q3:停擺期間可以用黃金避險嗎?

可以,但要分階段操作。

停擺初期黃金多會走強,但若停擺拖太久、美元與通膨數據失真,黃金也可能轉弱。建議以「配置」而非「交易」角度思考。