2025 美國政府停擺懶人包:時間、原因、重點一次看懂

這次美國政府停擺發生在什麼時候?

2025 年 10 月 1 日凌晨,美國聯邦政府正式陷入「停擺」。事情爆發的關鍵,是第 119 屆國會沒能如期通過 2026 財年的預算案,導致政府帳戶直接卡死,失去合法支出授權。結果就是:該花的錢花不出去,該運轉的單位也只能按下暫停鍵。

這場政治僵局一路僵持了 43 天,直到 11 月 12 日才告一段落。這不只是一場意見不合的吵架,更創下美國歷來最長的政府關門紀錄。

真正讓事情卡死的,是兩黨對三個議題打死不退:支出該不該縮、對外援助該不該砍、醫療補貼該不該留。沒人讓步,錢撥不出去,最終政府只保留最低限度的安全與必要服務,其他單位——像社福、文化機構、公部門行政等——全都按下暫停。

根據統計,這段期間大約有 75 萬名聯邦公務員被迫放無薪假,連本來該發的薪水也只能延後處理。整個美國聯邦機器像被按下了暫停鍵,動不了,也等不到錢。

行政程序停擺也影響到社會補助、稅務退還、企業申請等層面,衝擊遍及民生與商業活動。

這場停擺雖然表面是預算分歧,但背後其實反映出制度性的裂痕。預算機制與黨派政治的角力,使美國政府每年面臨「是否停擺」的週期性風險,這正是全球市場開始關注的制度性不確定性壓力來源。

為什麼會停擺:一段話看懂預算僵局

2025 年停擺的卡點很簡單:三個預算紅線(對外援助、醫療補貼、支出水位)誰都沒退。

- 第一個卡住的,是國防與邊境安全要不要加碼。共和黨認為應該大幅強化邊境防衛,民主黨則主張整體國防支出應控制在合理水位。

- 第二個焦點,是對外援助要不要砍,尤其對烏克蘭和以色列的援助,成為共和黨主張刪減的箭靶。

- 第三個更敏感,是醫療保險補貼該不該保留,民主黨堅持《平價醫療法》不可動,因為這涉及基層民眾的基本保障,但共和黨強烈反對。

制度與政治攻防完整解析,可延伸閱讀:《美國政府停擺是什麼?為什麼老是發生?2025 這次有何不同?》

這次有何不同:史上最長、裁員與信評壓力升高

43 天的停擺創下紀錄沒錯,但更讓市場警覺的,是這次連制度穩定性都被質疑。

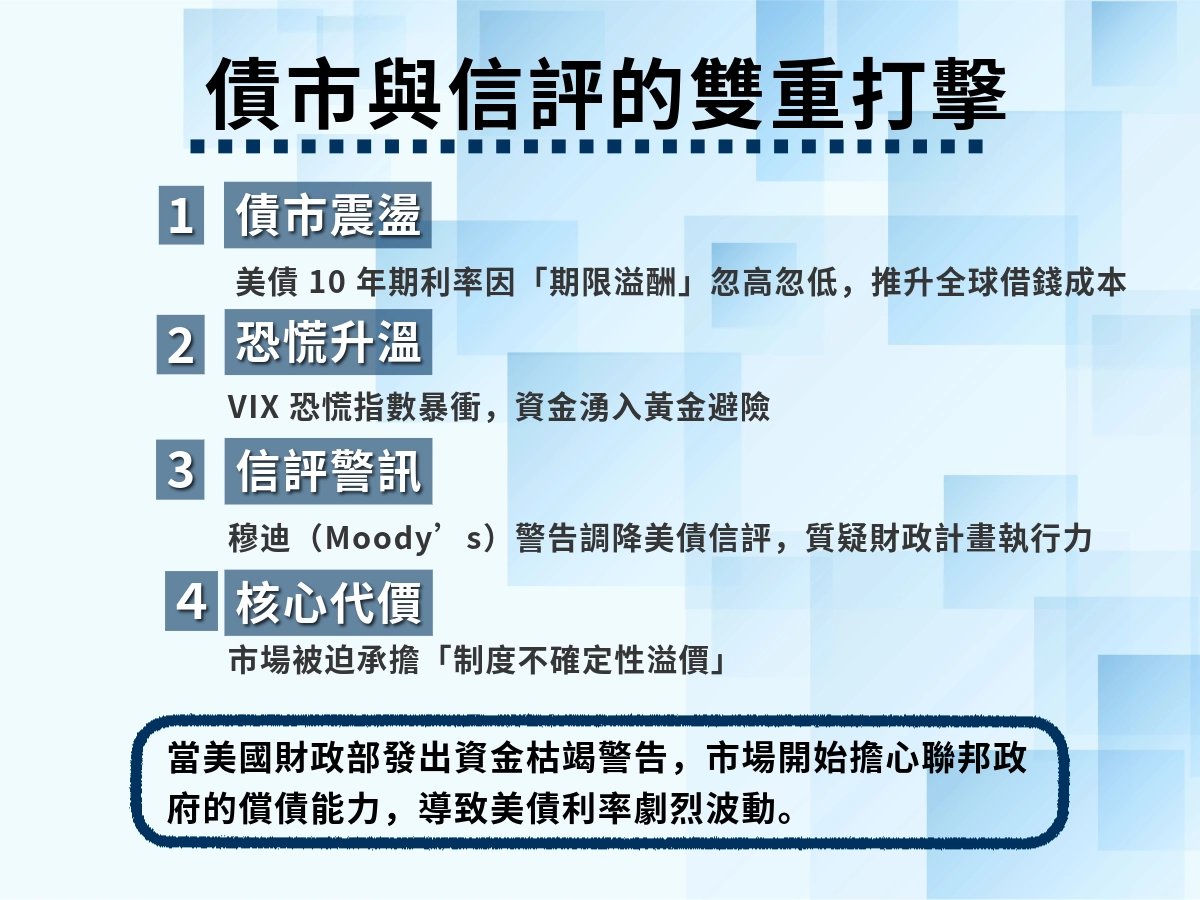

財政部早在 9 月就發出警訊:如果再不撥款,可能連正常運作都撐不下去。市場很快反應——開始擔心這不只是官僚吵架,而是聯邦償債能力出了問題。

然後,信評機構穆迪(Moody’s)也公開表態:對美國的財政政策穩定性感到憂慮,有可能會考慮調降美國的信用評等。這不是說說而已,一旦信評真被下修,整個美國借錢成本都會提高。

而政府預算無法使用,更讓外界開始懷疑:美國還能有效執行長期財政計畫嗎?還能讓市場放心把錢借出去嗎?

這三股壓力——部門裁員、信評警告、制度疑慮——一起爆發,讓這場停擺的影響力,遠超以往的紀錄。

美國政府為何一再停擺?預算機制與制度風險

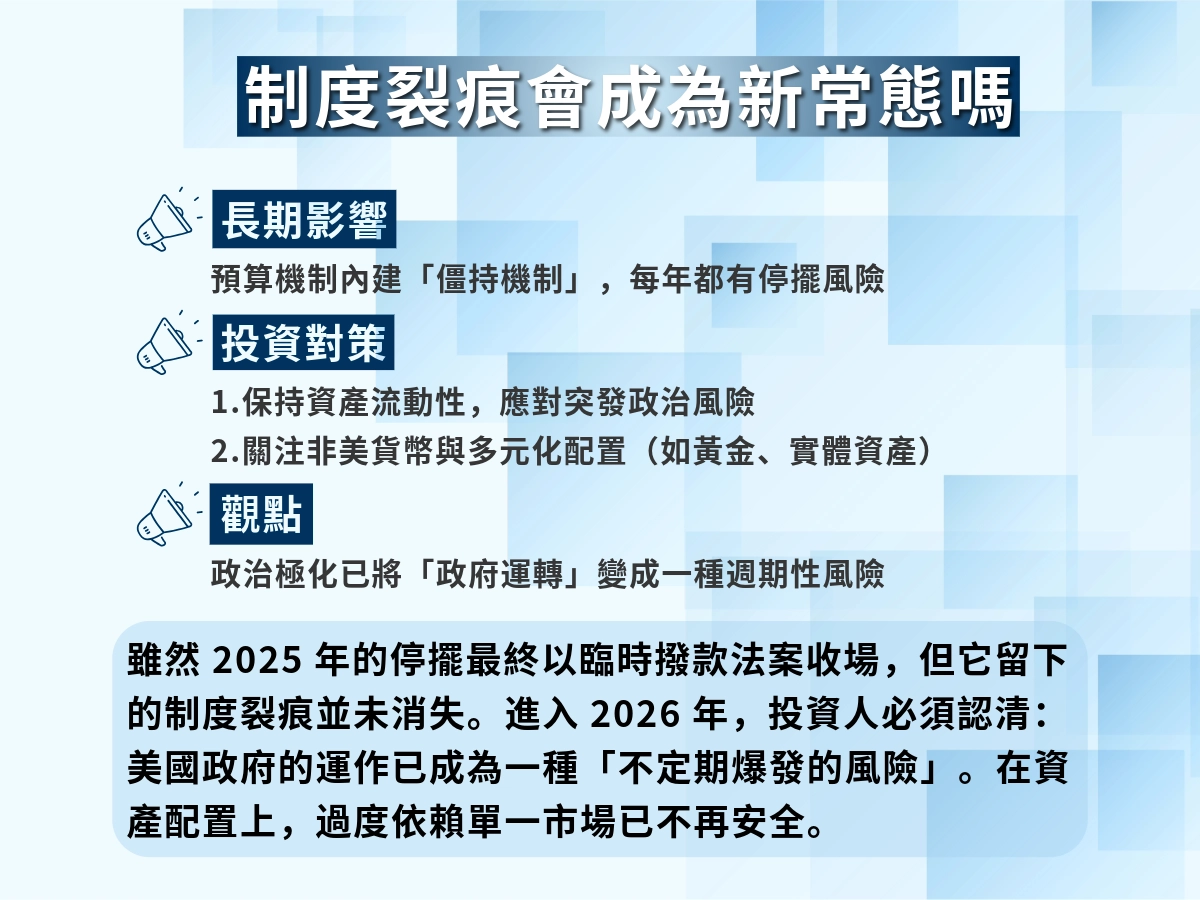

美國的預算制度之所以反覆陷入停擺風險,根源在其憲政設計的結構性矛盾。雖名為「制衡」,但實際上,參議院冗長辯論(filibuster),他們誰也不退讓、但撥款需經兩院通過等制度安排,等於內建了一套讓政黨「可以不斷僵持」的機制。這種設計在政治分裂加劇的年代,往往變成制度性對抗的溫床。每年新財年開始前,聯邦政府都得經過國會兩院批准預算案,否則就不能合法花錢——這跟台灣不太一樣。

偏偏,美國政黨政治極化,一旦共和黨和民主黨在「該花多少錢」或「錢該花在哪」的問題上無法妥協,就可能演變成停擺。

2025 年的這次,就是如此:民主黨希望保留對醫療保險與對外援助的補貼,強調公平與國際承諾;而共和黨則要求刪減開支,特別針對移民與軍事以外的項目;只要少數議員反對,就可能導致法案無法推進,結果就是法案過不了,政府就「被迫關門」。

這種制度上的對抗,在投資人眼中,不只是政治戲碼,而是一種風險訊號。當市場看見「政府連基本預算都搞不定」,對未來的財政穩定、政策連續性就會產生疑慮,進而反映在債市、匯市與資本流動上。

說穿了,這不只是政府停工那幾週的事,而是:整個經濟體系被迫承擔「制度不確定性溢價」——也就是,因為制度太常卡關,市場開始多算一筆風險成本。

美國政府停擺對全球金融市場的第一輪衝擊

政府一停擺,資本市場的反應通常不會等太久。

2025 年這次停擺剛開始時,債券市場立刻出現反應,尤其是美國十年期公債利率忽高忽低。這是因為投資人開始擔心:政府是不是會拖延還錢?借越久,風險越大,利息就要開得越高,這就叫『期限溢酬』——簡單說,就是長期債要加價。由於美債常被拿來當全球的定價基準,這種上漲會讓全世界的借錢成本跟著變貴。

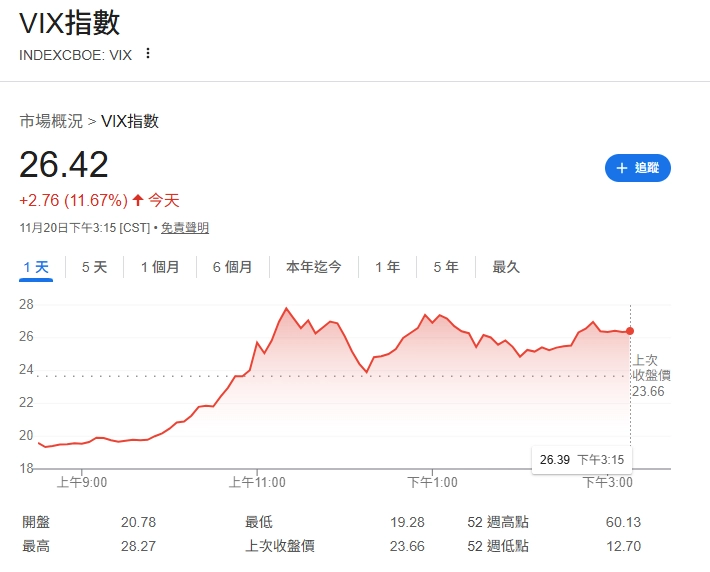

另一個關鍵指標是 VIX,也就是市場常說的『恐慌指數』。一旦投資人覺得局勢不穩,這個指數就會暴衝,代表資金開始逃離風險資產,往黃金或債券跑。

這三個訊號——美債利率、美元走勢與 VIX 變化,是投資人觀察市場氣氛的『情緒溫度計』,只要變動劇烈,就表示風險感受升高了。

👉 想看更完整的市場資產影響與數據解析,延伸閱讀:《美國政府停擺對股市、債券、美元、黃金與投資人的實際影響》*子文二

美國政府停擺怎麼影響民生與實體經濟?聯邦雇員、社福與數據中斷分析

別以為政府停擺只是華盛頓政客的內鬥,實際上,這場停擺正悄悄改變美國民眾的日常,也讓全球市場更難判斷下一步。

公務體系是第一個被打亂的。

75 萬人不是休無薪假,就是照常上班卻拿不到薪水。

很多單位直接停住:交通、醫療審核、社福業務……只要不算「必要」,通通按暫停。

時間一拉長,家庭收入、消費信心自然跟著被拖下水。

另一頭,最弱勢的族群受到的衝擊更直接。像是糧食補助券(SNAP)、婦嬰營養計畫(WIC)這類社福福利,因為行政停滯根本無法照常發放。對那些原本就在經濟邊緣掙扎的家庭來說,這不只是延遲幾天的問題,而是冰箱會不會空、下一餐吃不吃得飽的差別。

而這些看似個別的斷裂,其實也正改變選民與政策的互動:民眾的不滿、社會的分裂,會持續回流到政治場域裡,進一步加劇制度對立。

第三個容易被忽略卻對市場關鍵的,是「就業與經濟數據空窗」。因為統計部門也關門,像是 非農就業報告、CPI、PCE 等經濟指標都暫停發布。這使得市場分析師、央行決策者與企業經理人短時間內失去「看盤依據」,導致投資決策更加保守。

說白了,政府停擺不只是官員吵架,也不是單純的行政失能,而是讓「資訊斷鏈」「服務暫停」「民眾受苦」這些本該穩定的基本面被動搖,這會連帶改變企業與家庭的行為預期,對經濟復原速度造成拖累。

從油價到新興市場:美國政府停擺引爆的全球經濟連鎖反應

美國政府停擺一開始,最先跳動的通常是商品價格。

原油先跌,因為市場開始懷疑美國需求會不會下修;但只要遇上地緣風險,馬上又反彈。

金屬也一樣。景氣一變,企業補庫速度就會慢下來,銅、鋁需求立刻反映。

供應鏈更敏感。訂單縮量、交期拉長,貨運報價開始亂跳。這些看起來都只是小變化,但累積起來,就是出口國的成長壓力。

美國政府停擺,身在台灣怎麼看:匯率、台股與產業曝險

美國政府關門,聽起來像只在華盛頓發生的事,但其實台灣也會跟著受到影響。首先是匯率:美國局勢不穩,全球資金會轉向比較安全的美元,這會讓新台幣變弱,出口商雖然暫時賺到,但若美國景氣變差,訂單還是會減少。

再來是股市。台灣不少大公司都是外資重點投資標的,一旦國際投資人變得保守,先賣的通常是像台股這種流動性高的市場,特別是大型權值股。

產業方面也會被波及,尤其是台灣和美國關係密切的電子、晶片、航運業。如果美國預算執行卡住、公共投資暫停,這些台廠的出貨也可能被拖延。說穿了,政府關門只是起點,真正考驗的是企業現金流和訂單穩定性。

👉 延伸閱讀:深入分析台灣在地產業與投資風險連動反應《美國政府停擺,台灣為什麼不能當作跟我無關?》*子ˊ文三

從2013、2018到2025:美國政府停擺的歷史經驗與未來可能走向

美國政府關門不是第一次。

2013、2018–19,大家都看過。只是以前吵的是政策;2025 吵的是整套制度能不能撐得住。

這次停擺時間更長,信評也被點名。IMF 出來提醒外溢風險,代表市場這次是真的緊張。

三個條件一起出現——拖太久、卡信評、制度不確定放大——停擺就不是新聞,而是資金重新洗牌的起點。

直接地說,2025年這場停擺,已經不只是歷史對照的延續,而是制度風險正式被納入市場定價模型的轉捩點。

👉想進一步了解美國政府停擺的制度風險如何演化?從歷年事件的變化、信評與信任成本出發,請見這篇完整對照與解析:《美國政府停擺的制度風險與歷史教訓》(子文四)

年份 | 停擺天數 | 爭議焦點 | 信評變化 | 經濟衝擊摘要 |

|---|---|---|---|---|

| 2013 | 16 天 | 平價醫療法案 | 無 | 240 億美元損失,美股短暫波動 |

| 2018–19 | 35 天 | 邊境築牆經費 | 無 | 80 萬人無薪,GDP 略微下修 |

| 2025 | 43 天 | 支出水位+對外援助 | 穆迪下調展望 | IMF 警告外溢效應,商品與資金流大幅波動 |

在制度風險未解的時代,投資人與企業該如何自保?

說到底,制度風險這種東西,不會出現在報表上,也不是某個利率調整就能反映的。美國政府停擺,就是一種最典型的「信任失靈」——制度卡關、預算過不了,結果直接讓資金避開整個市場。

換句話說,現在的金融市場,已經不只看數據、看政策,而是開始把「政府會不會鬧事」這種事算進去。這就好比你投資一間公司,不只是看業績,也開始懷疑董事會會不會天天吵架,甚至不開會。

它不是企業基本面變化,也不是利率、通膨的循環,而是一場對「制度信任」本身的壓力測試。

對投資人而言,這類風險無法被傳統的模型量化,卻確實存在於資產價格中。建議關注三個關鍵訊號:

- 美債長端殖利率:反映資金對長期穩定的信任

- 美元指數:顯示全球資金避險趨向

- 信用利差:衡量市場對違約風險的敏感度,一旦企業或政府的信用被質疑,這個數字會跳得比誰都快。

與其等市場情緒來了才慌張,不如在指標剛開始有風吹草動時,就先想好下一步。資產配置,不只是配置,而是「提前站好位」。

對企業來說,更該提早上緊發條。在這種高波動、高不確定的環境裡,該做的不是拼增長,而是守住底線。三件事說白了就是:

- 減少短期資金壓力,不要讓下次還款變成生死關卡;

- 拉長負債週期,把時間換空間;

- 提高現金水位,留點餘裕才不怕突然轉向的市場。

這不是保守,是務實。就像開車遇到濃霧,不該加速衝,而是看清路況、踩穩剎車,才有機會穩穩前行。

這不是看壞未來,而是為了在制度與政治帶來的黑天鵝出現時,擁有足夠緩衝。

制度風險無法避免,但能提早準備。企業與投資人若能保持現金彈性、拉長負債週期,就不必每次風暴都從頭跌倒重來。真正的風險管理,是在信任崩潰前就站穩腳步。

- 想看歷史停擺的完整對照與制度演變細節,請見這篇:【美國政府停擺制度演進與歷年案例全解析】

- 若你關注的是投資人如何實際因應與資產配置建議,請參考這篇:【制度風險下的資產調整策略與市場觀察指標】

- 這篇主文將持續整合各篇子文章,透過內鏈方式提供不同面向的分析與實務建議,讓你一文掌握【美國政府停擺】的全貌。

美國政府停擺常見問題 FAQ:你該知道的幾個重點

Q1:什麼是美國政府停擺?跟「破產」一樣嗎?

不是。所謂「政府停擺」是指國會未能通過新年度預算,導致行政機關無法取得合法支出權限,僅維持最低限度的必要服務。但這不代表美國政府沒錢、或進入破產狀態——美國仍有能力發行國債、運作必要機制,只是大部分非必要業務會暫停運作。

Q2:美國政府停擺會讓美國債務違約嗎?

技術上來說,預算停擺與債務違約是兩件事。債務違約(default)通常與「債務上限」僵局有關,而停擺是因為無預算可用。但若停擺拖太久,也會讓外界質疑美國償債能力與政策穩定性,間接推升違約風險溢價,影響信評。

Q3:對我有什麼影響?我是台灣投資人或一般讀者。

短期內,可能會看到金融市場波動升高,像是美元波動、台股震盪、外資賣超等;中長期來看,可能連帶牽動供應鏈遞延、產業接單變數或是新興市場資金流出。若你有美元資產、出口訂單或是投資美國掛鉤標的,這類制度風險就得列入觀察清單。

Q4:政府停擺會影響聯準會(Fed)升降息嗎?

有可能。因為統計部門會暫停發布關鍵數據,如 CPI、就業報告等,導致聯準會缺乏依據做出利率決策,可能選擇按兵不動。2025 年的這次停擺,就讓市場對年底是否能如期降息產生分歧,資金調整提前反映。

Q5:政府停擺會怎麼結束?有沒有什麼「期限」?

理論上無期限,但政治壓力會逼迫兩黨妥協。通常國會會通過「臨時撥款法案」(CR)暫時讓政府運作,或進行一攬子協商達成年度預算。像 2025 年這次,就在 43 天後終於達成臨時協議,暫時避免更大動盪。