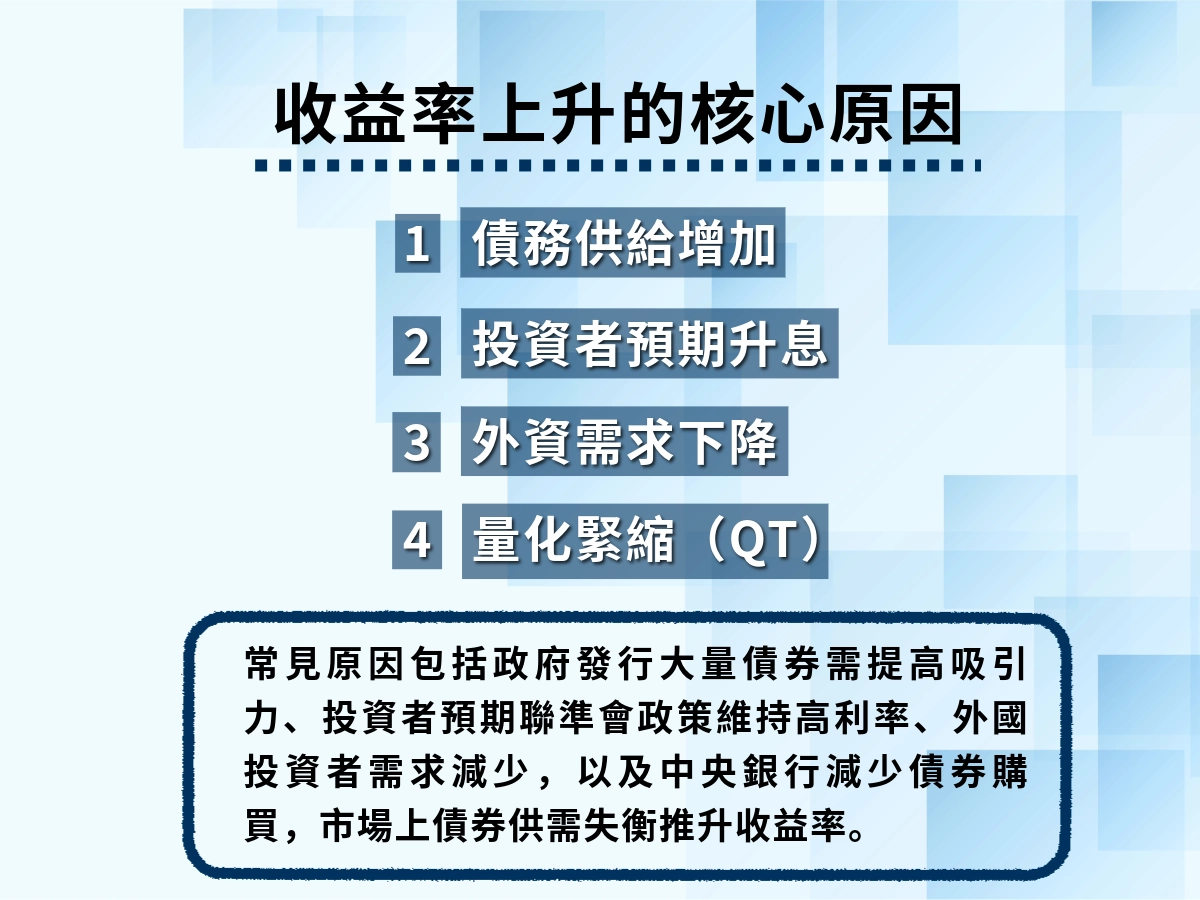

美債殖利率上升原因

美債殖利率又升了,然後你的股票又跌了。

美債殖利率上升不是什麼遙遠的國際新聞,它會實實在在影響到你手上的股票、你的房貸利率、甚至你的外幣定存。

基本上可以說是由聯準會政策、市場預期、經濟數據與政府財政需求等多重因素交互作用的結果。

簡單來說,美債殖利率上升最直接的推手就是聯準會(Fed)跟美國政府的資金需求。

而其他原因,則是全球投資人觀測市場數據後,集體做出的買賣決策——當大家一起賣債券,殖利率自然就往上走了。

聯準會(Fed)升息或不降息

聯準會的貨幣政策會是影響美債殖利率最關鍵的因素。

當聯準會升息,代表它對經濟的態度是「目前還撐得住,不需要放水救市」。

這個訊號一出來,市場利率整體往上調,新發行的債券為了跟上市場行情,票面利率也會提高,這樣才有人願意買。

因為就算市場講究自由經濟,上面還是有個監察的老大在。

而就算聯準會沒有升息,光是「不降息」這個動作,就足以讓市場失望。

因為投資人原本預期會降息、債券價格會上漲,結果聯準會按兵不動,預期落空,一部分人就會開始拋售手上的債券,殖利率跟著被推高。

通膨過於嚴重

通膨跟聯準會升息其實是連動的,但時間差會造成市場提前反應。

因為債券市場是「預期驅動」的,投資人不會等到聯準會真的升息才開始行動,他們看到通膨數據偏高,就會提前調整部位。 這就是為什麼每次 CPI(消費者物價指數)公布的那天,債券市場都會先震一波。

順序 | 發生的事情 | 市場的反應 |

| 1 | 通膨數據公布,高於預期 | 投資人預期聯準會將被迫升息 |

| 2 | 投資人開始拋售手中債券 | 債券價格下跌、殖利率上升 |

| 3 | 聯準會正式宣布升息 | 殖利率進一步確認上行趨勢 |

通膨越高,代表你手上那張固定利率的債券「實際購買力」越低。

假設你的債券年利率 3%,但通膨跑到 5%,你實際上是在虧錢。

這種情況下誰還要持有? 當然是賣掉,殖利率就這樣被推上去了。

精明的投資人不會等到聯準會真正宣布升息才行動,而是在通膨數據公布後就開始調整部位,拋售長期債券以避免未來利率上升帶來的資本損失。

這種「預期性拋售」會造成債券價格下跌,殖利率上升。

這也是為什麼每個月的消費者物價指數(CPI)、生產者物價指數(PPI)公布的時候,市場總是緊張得跟檢查大考成績一樣。

經濟前景改變

經濟前景變好,對債券來說反而是壞消息。

這聽起來有點反直覺,但邏輯其實很簡單:經濟好的時候,大家會把錢往報酬率更高的地方放——股票、房地產、創業投資,什麼都比債券刺激。

債券又被叫做「避險資產」,本質上是一個「保守型投資工具」,比較適合在市場前景不明、大家想避險的時候買入。

因為你缺錢把它賣掉也不會損失太多,甚至比 0050 這種萬年穩定 ETF 還更安全。

但是人難免有賭的心態,只要能吃飽就想博一把,在經濟數據轉好、企業獲利上升的時候,資金就會從債券市場流出,轉進風險性資產。

買的人少了,債券價格下跌,殖利率自然上升。

如果股市年化報酬預期有 10 - 15 %,而債券殖利率只有 2 - 3 %,要買當然會跑去買股票,這也是為什麼美債殖利率經常被當成「經濟溫度計」。

美國政府需要資金

美國政府如果需要很多錢——例如發放補貼、擴大基礎建設、或者單純是財政赤字太大——就會大量發行新的美債。

供給量一增加,在需求沒有等比例成長的情況下,債券價格就會下跌。 道理跟任何商品一樣,量太大就不值錢了。

為了讓這些新發行的債券順利賣出去,政府需要提高票面利率來吸引買家,殖利率因此上升。

近年來美國政府的財政赤字持續擴大,國債規模屢創新高,這也是美債殖利率長期處於高檔的結構性原因之一——不是短期因素,而是持續在燒。

債券市場與一般商品市場一樣遵循供需法則。

2020年新冠疫情期間,美國政府推出多輪經濟刺激方案,總金額高達數兆美元,為了籌措這些資金,財政部大量發行公債。

雖然當時聯準會同步實施量化寬鬆政策購買債券,但龐大的供給量仍對債券市場造成壓力。

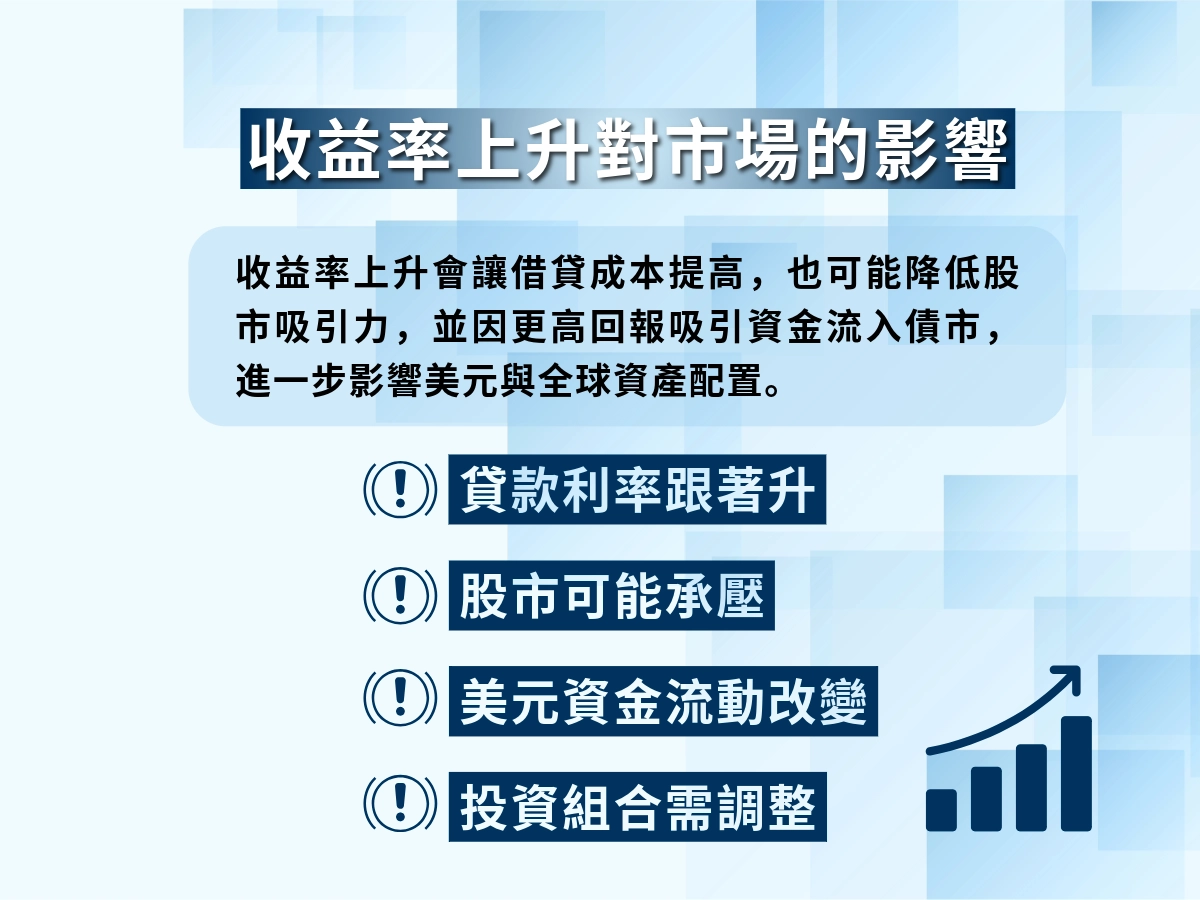

美債殖利率上升影響

殖利率上升不是只有債券投資人需要關心,它的連鎖反應會擴散到整個金融市場,只要用得到錢都會有影響。

股票市場波動

美債殖利率上升對股市的衝擊是最直接的,尤其是科技股。

原因是科技股的估值很大一部分建立在「未來獲利預期」上面,而這些未來的獲利在計算現值時,需要用到折現率——折現率跟殖利率正相關。

殖利率越高,未來的獲利折回來就越不值錢,估值自然往下修。

所以你會發現,每次美債殖利率飆升,納斯達克指數幾乎都會跟著跌,而且跌的往往是那些「本夢比」最高的成長型個股。 反而是傳統產業、金融股,因為獲利相對穩定,受到的衝擊比較小。

舉例來說,一家新創科技公司可能目前虧損或僅有微薄獲利,但投資人預期它 5 年後能創造巨額利潤。

當美債殖利率從 2 %上升到 5 %時,那些 5 年後的預期獲利在今天的「現值」會顯著降低,股價承受壓力。

原持有債券者,價格損失

債券價格與殖利率呈現反向關係。

殖利率上升,代表市場上新發行的債券利率更好,你手上那張舊的、利率比較低的債券就沒人要了,價格自然下跌。

如果你打算持有到期,這個帳面損失不會實現。 但如果你中途需要賣出,就是實打實的虧損。

假設你在 2020 年以面額 100 萬元購買了一張票面利率 2 %、10 年期的美國公債,每年可獲得 2 萬元的利息收入。

到了 2023 年,市場利率已經上升至 5 %,新發行的同樣期限公債提供 5 萬元的年利息。此時如果你想在市場上賣出手中的舊債券,沒有人願意以 100 萬元的價格購買只能提供 2 萬元年利息的債券——

因為他們可以用同樣的錢買到提供 5 萬元年利息的新債券。

為了讓你的舊債券具有吸引力,你必須降價出售。

2022 年到 2023 年那波殖利率暴升,讓全球債券基金出現了幾十年來最大的跌幅,不少原本以為「買債券很安全」的投資人都踩到了這個雷坑。

不過因為價格只看成交價,中間跌漲都沒有影響,對長期投資且不需要提前賣錢的投資人來說,不需要過度擔憂帳面損失。

借貸利率整體提高

美債殖利率是全球利率的基準錨點——它一動,房貸利率、企業貸款利率、信用卡循環利率全部會跟著動。

對一般人最有感的就是房貸。 美國 30 年期房貸利率跟 10 年期美債殖利率高度連動,殖利率上升意味著你的房貸月付金會變多。

對企業來說也一樣,借錢成本變高,擴張計畫可能縮手,連帶影響到招聘跟投資。 整條經濟鏈都會感受到壓力。

房屋貸款、汽車貸款、個人信貸等各種借貸產品的利率都會上升。

美元走強,新興市場產生風險

美債殖利率上升會吸引全球資金流入美國,因為持有美元資產的報酬率變高了。

資金流入 → 美元需求增加 → 美元走強。

美元走強對新興市場來說是雙重打擊:第一,這些國家的外債大多以美元計價,美元升值代表還債成本變高;第二,資金外流會讓這些國家的貨幣貶值、股市承壓,甚至可能引發金融危機。

每次美債殖利率快速攀升的時期,新興市場幾乎都會跟著出現一波震盪,這不是巧合,是結構性的連鎖反應。