住宅火險一定要保嗎?

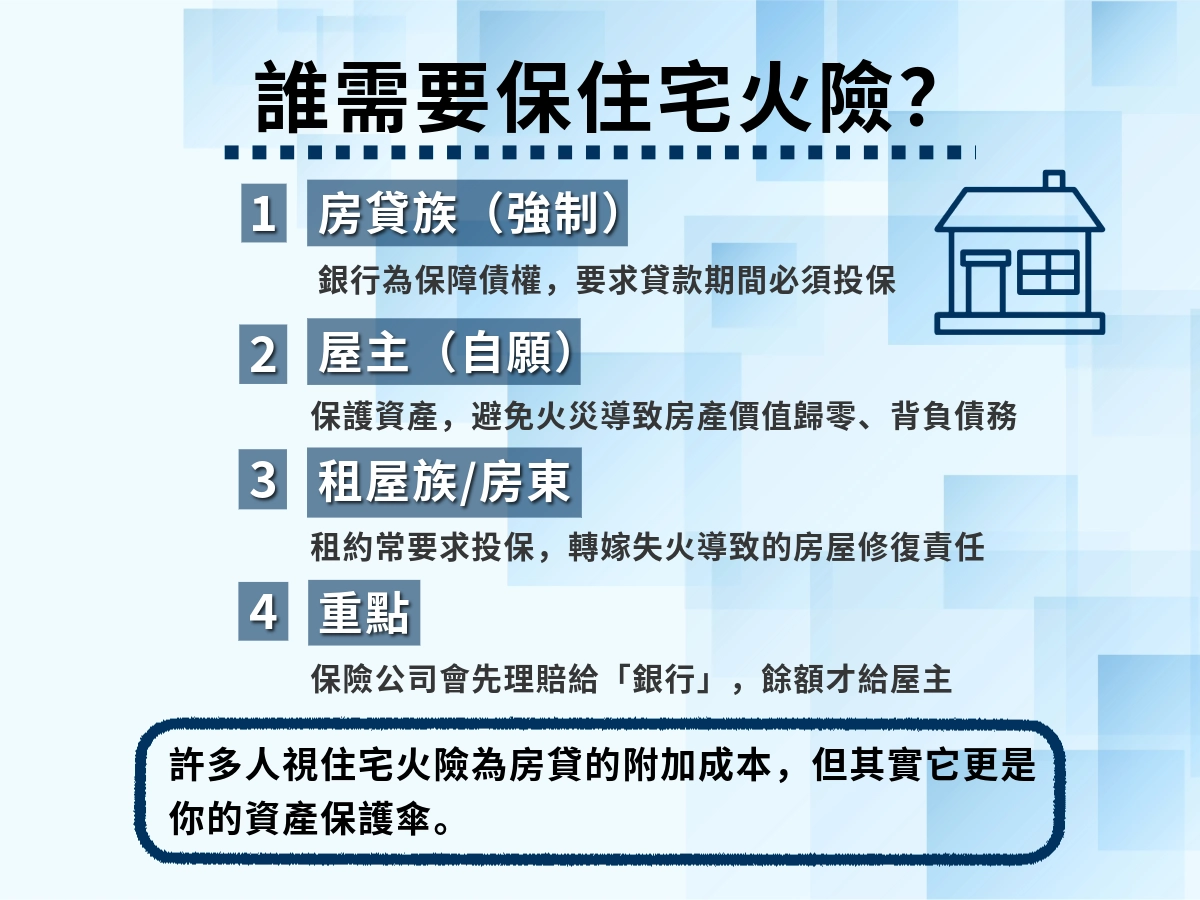

雖然法律上沒有規定每個人都必須投保住宅火險,但如果你向銀行申請房貸,銀行會要求強制投保。為什麼呢?

前陣子有網友在臉書社團抱怨,銀行強制要求買火險讓他覺得很不舒服。但銀行這麼做,其實是為了保障自己——如果房屋不幸發生火災,貸款人可能無力償還房貸。保險公司會先將理賠金支付給銀行,剩下的部分才會撥給貸款人。

除了銀行,租房時有些房東也會要求房客保火險,確保房屋受損時有足夠的錢修復房屋。

小編認為,保住宅火險不只是保障銀行或房東,其實也是在保護自己。畢竟一旦發生火災,房屋損失維修費可能上萬元,住宅火險可以減輕經濟壓力,也讓房屋安全多一層保障。

住宅火險是什麼?

住宅火險是一種房屋保險,如果房子因火災或其他意外受損,住宅火險可以幫助你拿到理賠,減輕修繕或重建的負擔。

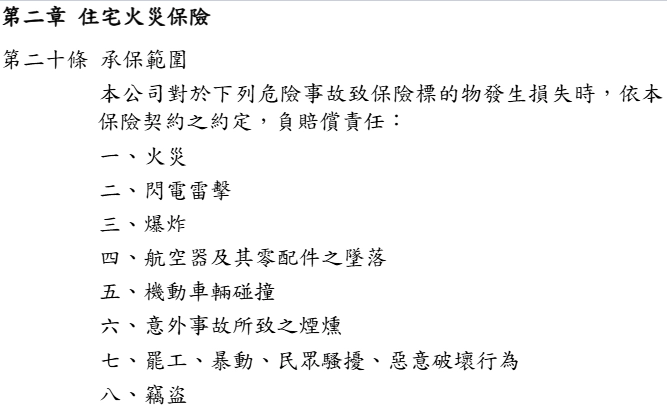

保險範圍:

住宅火險不只是賠火災,如果遇到閃電雷擊、爆炸、車子撞到房子,甚至意外冒煙燻壞家裡東西都算。就連家裡被盜竊,也可以申請理賠喔。

常見的住宅火險附加保險:

以下是住宅火險衍生的保險內容,這些附加保險不是直接附在火險裡,而是你可以加購這些保險作更全面的保障:

- 地震基本保險:

這項是強制附加在火險中的,只要你有保住宅火險就會強制保地震基本保險,無法單獨分離。 - 擴大地震險:

地震基本險的升級版本,對地震帶來的結構損失、火災、爆炸、山崩、地層下陷等額外原因有更全面的保障。 - 超額颱風及洪水險:

住宅火險理賠範圍不包括颱風或洪水造成的損失,這項險種,可以幫你額外保障這些風險。 - 第三人意外責任險:

當住家發生火災或其他意外,造成鄰居受傷、死亡或財物損失時,保險可以替你理賠責任,減少經濟負擔。 - 水漬險:

如果因為家中水管破裂、漏水或其他水漬問題造成財產損失,可以避免額外的修理費用。 - 超額竊盜險:

針對竊盜造成的損失提供額外保障,也就是說,如果家裡被小偷闖入,除了火險理賠,這項保險能讓財產受損時得到更完整的理賠。 - 特定事故房屋跌價補償保險:

若房屋因事故導致房價下跌,這項險種可以提供房屋跌價的補償,降低損失影響。 - 租金損失險:

當房屋因火災或其他事故無法居住時,可以理賠租金損失,避免房東或房客收入受影響。 - 寵物意外補償費用:

因意外事故造成寵物受傷時的醫療費用,讓寵物醫療支出也有保障。

不過每家產險公司的保障範圍可能有些許不同,投保前最好先向你的投保公司確認清楚。

住宅火險怎麼理賠?

當房屋遇到火災,我可以拿到多少理賠?

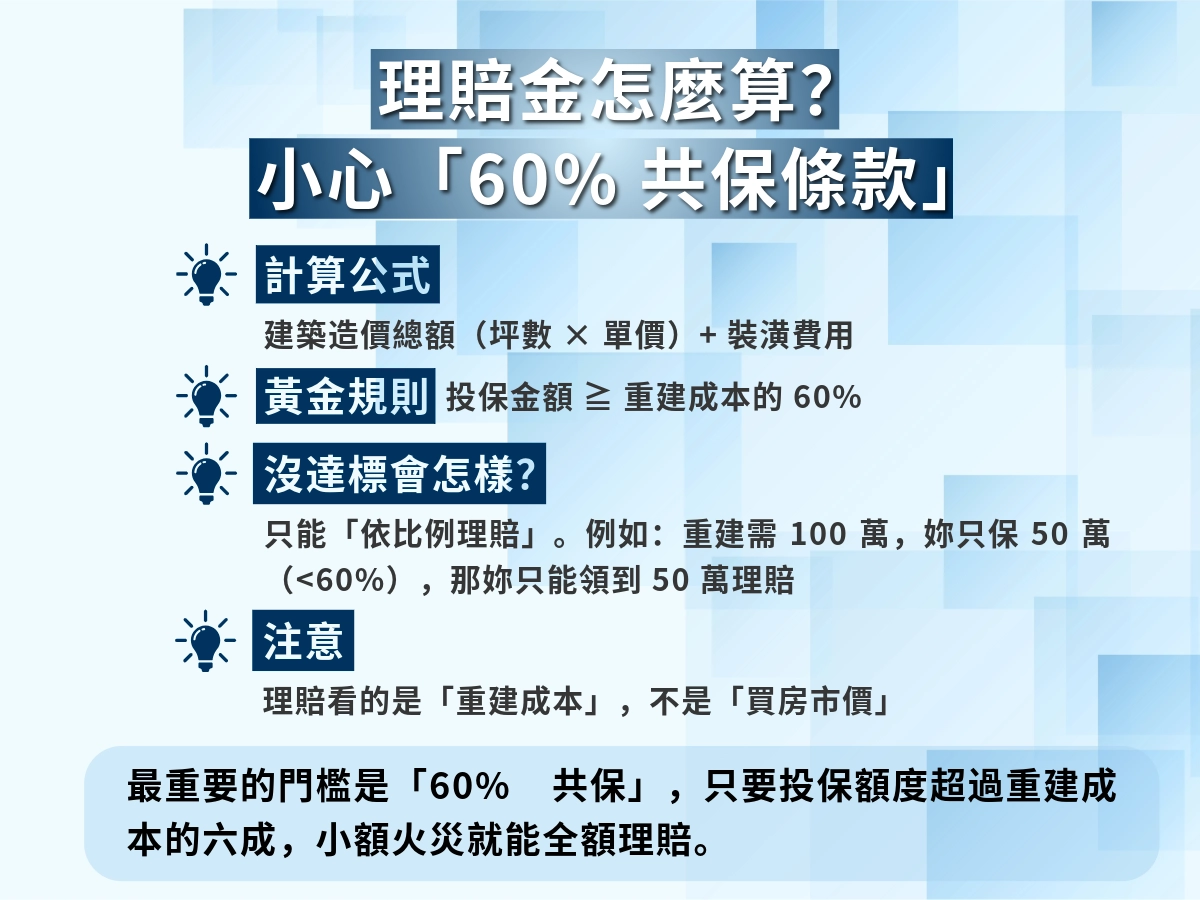

住宅火險的目的是在房屋受損時,能幫你把房子修復或重建。所以保額是根據房屋的重建成本來計算,而不是買房時的市場價格。

住宅火險的理賠金=建築物本體造價總額 + 建築物裝潢總價

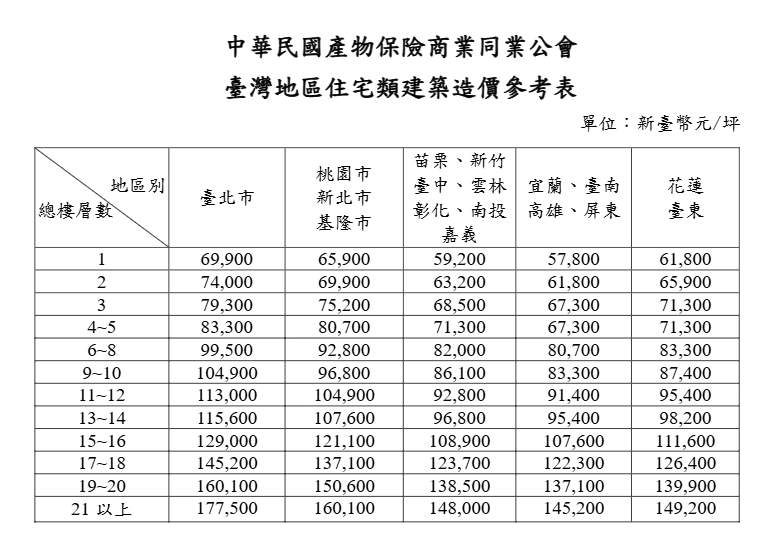

- 建築物本體造價總額:建築物構造每坪單價 × 各類建築物使用面積(含公共設施)

「每坪單價」會依據建築物的結構和地區有所不同,可以以產險公會公布的資訊去計算。

假設是在台中5樓的房子,一坪落在71,300元,以40坪(含公設)計算,建築物本體造價總額為2,852,000元。

- 建築物裝潢總價

其實就是裝潢費用,計算方式為=每坪裝潢單價 X 各類建築物使用面積(不含公共設施)

假如裝潢總價為60萬元,加上前面的2,852,000元,住宅火險的理賠金就是3,452,000 元。

不過,即使房子需要 300 萬元修復,也不代表保險會全額理賠。住宅火險有「60%共保條款」,也就是說,理賠金會依照你投保金額是否達到房屋重建成本的六成,決定是全額理賠還是按比例理賠。

投保比例情形 | 理賠結果 |

投保金額 ≧ 重建成本的60% | 會視為達到投保額度,全額理賠 |

投保金額 < 重建成本的60% | 依比例理賠(投保保額/房屋重建成本) |

舉例來說,如果你的重建成本是100萬元:

- 投保金額60萬元→ 達到房屋重建成本的 60%,所以可以全額理賠。

- 投保金額50萬元→ 未達到 60%,只能依比例理賠,理賠金額 = 50 ÷ 100 × 100 萬 = 50 萬元。

其他住宅火險理賠內容

除了房屋的重建、裝潢費用,住宅火險還包含以下這些理賠內容:

- 針對火災毀損的家具、衣物等物品進行實際價值的理賠。

- 因為房屋受損暫時搬到其他住所的成本,包括臨時住宿費、搬遷費用、租屋仲介費用。

- 清除火災後的殘餘的清除費用。

- 金融、信用卡及證件遭到受損的重製費。

哪些情況不在理賠範圍?

並不是所有損失都會賠償,以下這些情況,並不在保險公司的理賠範圍內。

1.貴重物品:

如珠寶、古董、藝術品這類的貴重物品因為價值無法確認,所以不在保險範圍內。

2.投保的建築內設有ktv、三溫暖等特種行業:

因為這些場所使用大量電器設備,電線走火的風險比一般住宅高很多。一旦發生意外,損失通常也比較大,保險公司理賠的金額不確定,成本負擔也很高,所以通常不在住宅火險保障範圍內。

3.住宅部分為辦公、加工、作為倉庫或從事製造等營業行為:

也是因為其風險比一般住宅風險更高,通常這種混和型住宅,會建議投保「商業火災保險」。

4.住宅屬於或包含增建、加蓋區域:

因為沒有列在原本的產權裡,也不在保險公司原本的風險評估範圍內,所以基本住宅火險不會保障這些區域。但如果想要受保,要在投保時主動告訴保險公司,加價加保,並在保單上註明,這樣才能避免日後理賠時出現糾紛。

住宅火險怎麼選?投保重點!

其實不只房貸族需要保火險,近年火災意外發生得越來越頻繁,讓越來越多人開始重視「住宅火險」。但問題來了,到底要怎麼選一張適合自己的保單呢?

1.評估自己的需求

估算房屋的重建成本,包括建築本體和裝潢費用,確保投保金額足夠,避免共保條款導致理賠不足。

2.貨比三家

在投保前,多比較不同保險公司的保費、保障範圍、附加險和理賠服務內容,挑選出最符合自己需求、價格又合理的方案。

3.投保前,與保險公司討論、告訴實際情況

如果房子有加蓋、增建、當倉庫或有特殊設備,務必要主動告訴保險公司,確保保單內容完整,之後理賠才不會有爭議。

4.投保與確認保單

不論現場或線上投保,都要仔細核對保單內容、保額與附加險是否正確,保留文件以便日後理賠使用。

5.記得每年續約

住宅火險通常是一年一期,需要投保人定期續保。

小補充:投保人可以選擇線上投保,有些保險公司還會提供網路投保優惠,對精打細算的人來說,是個不錯的選擇。