當你突然面臨寵物突發疾病,卻發現醫藥費高得嚇人、實在付不出來,這種無力感與自責,許多毛爸媽一定不陌生。獸醫一次急診,可能都是幾千到上萬元跑,如果再加上住院或手術費,分分鐘是一場財務災難。

寵物醫藥費付不出來怎麼辦?寵物保險來幫你

老實說小編自己養了三貓一狗,真的不是很懂為什麼養寵物之前沒有先想清楚寵物會生病這件事情?打這段話小編的確帶點不爽的成分,不要付不出醫藥費就原放,因為好多飼主都是這樣子..寵物醫藥費真的非常貴,也奉勸大家養寵物要惦惦自己的斤兩。

以下的新聞可以看到寵物醫療費真的非常貴,所以養寵物時也需要想一下當今天毛孩遇到疾病是要救還是不救?自己的能力有沒有辦法救毛孩。

上面靠背完後進入正題:寵物醫藥費付不出來怎麼辦?你會許可以重這些地方下手:

寵物醫藥費付不出來怎麼辦?第一種選擇:向親友周轉 or 民間借錢

當下最直接的方式,通常是問熟人開口。家人、朋友、甚至信得過的社群,有些人願意無息借、有些則會小額援助,救急不求回報。

但現實是,不是每個人都能開這個口;也不是每段關係都禁得起「借錢」這一關。

所以,另一種常見的選擇,就是轉向 民間借貸。尤其是那些標榜「免聯徵、小額快速撥款」的平台,確實能解燃眉之急。不過,這類方案往往利率偏高、手續簡便但風險也高。你得確認:

- 是否清楚月利率與年利率?

- 合同是否明確列出每期應繳總額?

- 若無法如期償還,是否有高額違約條款?

📝 適合誰?

臨時急需用錢、信用卡額度不足、又來不及申辦銀行貸款時,民間借款可以是最後一線生機。但要非常小心合約內容與還款計畫,否則會變成新的債務壓力。

寵物醫藥費付不出來怎麼辦?第二種選擇:走銀行小額信貸/個人貸款

你有穩定收入、信用正常,不妨考慮 銀行的小額信貸方案。雖然申請手續較繁瑣,但好處是:

- 利率相對合理(年利率約落在 4~8% 間)

- 有正規合約保障

- 可分期攤還,減少一次性壓力

現在也有不少數位銀行提供線上申請,只需身份證明與收入證明即可,最快 24 小時內撥款。

📝 適合誰?

醫療費高達數萬元以上,自己一時無法負擔,但未來一兩年有穩定還款能力者。

寵物醫藥費付不出來怎麼辦?第三種選擇:事前準備,替毛孩投保寵物保險

比起「事發後才到處籌錢」,越來越多飼主選擇「事前布局」也就是替毛孩買一張保單,這也是小編最建議的方式,因為寵物的醫藥費都很貴,不要不信邪,之前小編家的貓開刀一次大概花了9萬多,真的不便宜,所以開始研究寵物保險,換算下來相對保險費可能一年3000~6000元是比較划算,也比較有保障。

寵物保險的運作方式跟人類差不多:你每年繳一筆費用(通常為 3,000~6,000 元之間),當毛孩生病、意外或需要開刀時,保險公司會根據條款提供理賠。

常見理賠內容包括:

- 門診、住院、手術補助

- 癌症、慢性病療程費用

- 寵物侵權責任(咬人/咬壞東西)

- 甚至喪葬費用、協尋廣告費等

不過,要注意以下幾點:

- 有等待期(多數為 30 天)

- 投保年齡有限制(多在 8~10 歲以下)

- 既有疾病不理賠

- 部分品種或高風險動物保費較高或不受保

📝 適合誰?

願意每年花點錢,換取緊急情況下的保障者;特別是家中毛孩活潑好動、易出意外,或是容易罹患遺傳疾病的品種。

方法 | 優點 | 缺點與風險 | 適合情況 |

|---|---|---|---|

親友借款 / 非正式民間借錢 |

| -可能影響人際關係-如果沒有書面條款,易有糾紛或誤會 | 突然有急診費用,短期內金額不太高,你有可能很快還上,用親友關係信任度高 |

銀行貸款 / 信用貸款 | -合法、有保障 | -審核比較嚴格,需要收入證明、信用紀錄好 | 當醫藥費用非常高,需要一次付清但手頭沒足夠現金,且你有穩定收入或其他還款能力 |

合法民間小額借款 / 當舖管道 | -速度快、手續少 | -利率可能很高,有被視為「高利貸」風險的可能性 | 當真的走投無路,且金額不大、時間短,只能短期周轉。要非常注意借款條件是否合法、安全。 |

寵物保險 | -提前分攤風險,一旦發生疾病/意外可以申請理賠 | -要先付保費,在毛孩還健康的時候投入一筆成本-理賠有「等待期」、有自負額、理賠條件、每年度或每項目/每次理賠額度上限等等限制 | 如果你是長期養寵物者,願意預先投入保險費用,想減少未來可能的醫療費壓力;或者家中毛孩品種容易生病或常常需要看獸醫的情況下特別適合 |

什麼是寵物保險?

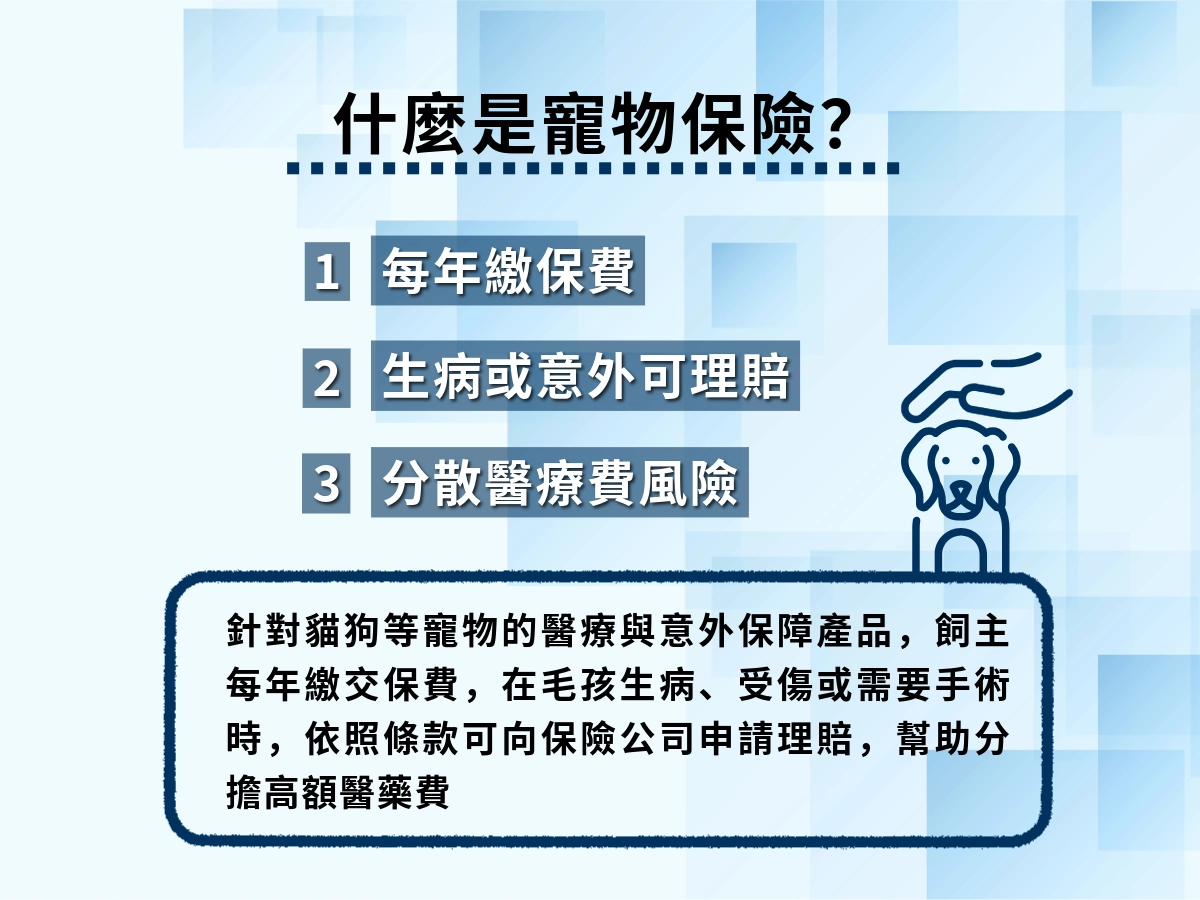

從上面的三種方式就要可以確定要投保寵物保險是最划算的了,那以下來介紹什麼是寵物保險?理賠範圍有哪些?各位飼主可以思考有沒有必要保一下保險。

寵物保險是一種為寵物提供醫療與風險保障的保險產品。因為寵物(例如貓、狗)沒有像人類那樣的全民健保制度,凡是疾病、意外、手術、住院等醫療支出,都需由飼主全額負擔。寵物保險目的,就是在突發或長期的醫療與責任風險中,替飼主分攤部分金錢負擔,讓毛孩能獲得比較齊全且即時的照料。

寵物保險通常包含哪些內容?

不同保險公司與不同方案會有差異,但下面是台灣常見的保障項目,與其細節要注意的地方:

保障項目 | 內容範圍 | 要注意的限制或條件 |

|---|---|---|

醫療費用 | 包含門診、手術、住院等治療支出;也可能含檢查、X光、麻醉等項目。飼主通常先去獸醫看診,再憑收據申請理賠。 | 有 理賠上限(每次或每年度)、自負額 或 共付比率;某些疾病若為既有病(投保前已存在)通常不賠。等待期(保險開始後的一段時間內不理賠某些項目)常見。 |

侵權責任 | 當寵物傷害人或損壞第三方財物,保險會幫忙賠償法律上或契約上的責任。 | 理賠限額、第三人責任界定、是否排除惡性行為或特定品種需確認方案細節。 |

寄宿費用 | 若飼主因為疾病住院或其他原因無法照顧寵物,需要暫時委託寄宿,該費用可能被補償。 | 通常有最低天數限制,或必須使用保險公司認可的寄宿業者/獸醫院;補償額與寄宿標準可能有上限。 |

協尋廣告費用 | 寵物走失時,為找回做廣告或印製公告等所花的費用,可能被理賠補貼。 | 多數方案此項目為附加保障,金額有限;申請時需要證明走失情形與廣告費用收據。 |

喪葬費用 | 當寵物死了,有些保險會補助火化或安葬的實際支出。 | 有年齡或死亡原因限制;若死亡為既有疾病或某些排除條款可能不被理賠。 |

寵物保險投保與限制

要成功為毛孩投保,並確保理賠順利,有幾個地方需要注意:

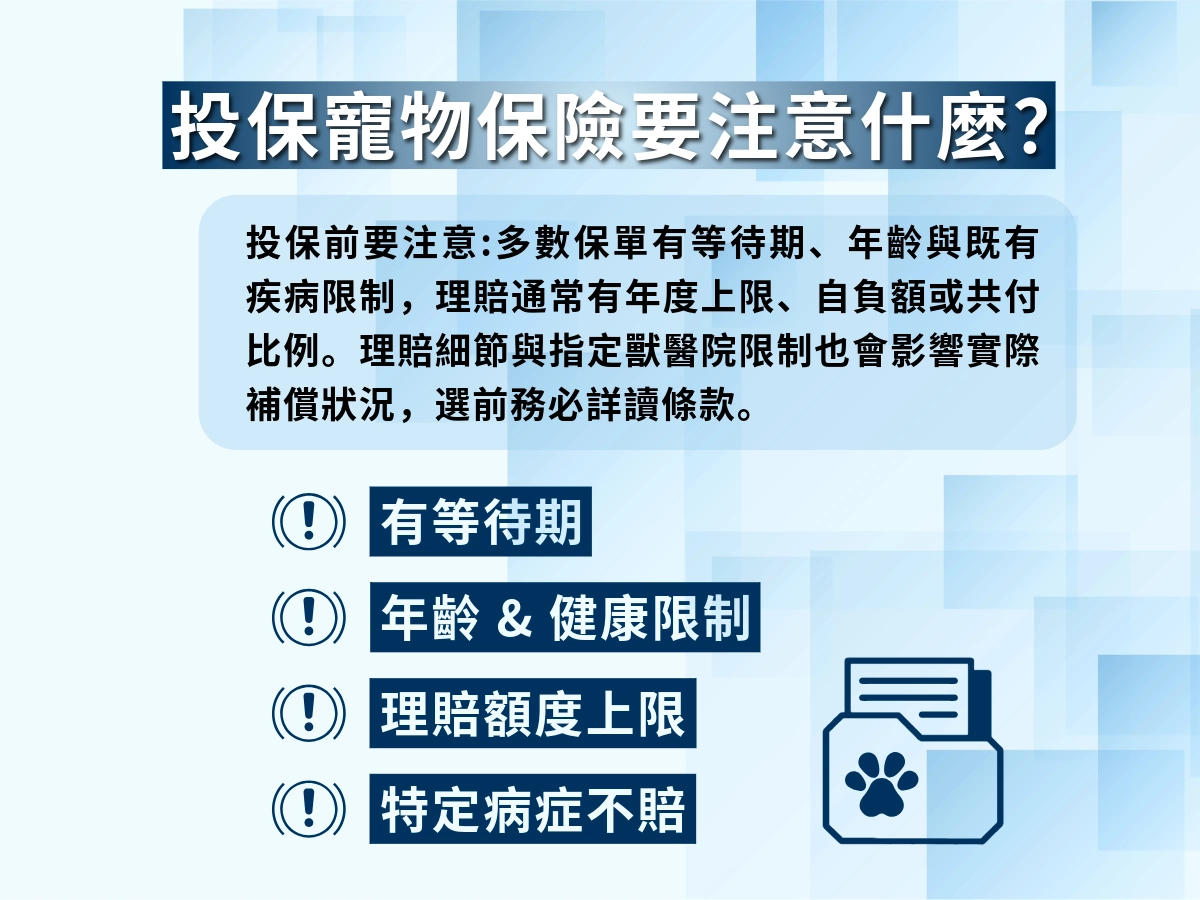

- 寵物種類與晶片:在台灣,目前大多數寵物保險只接受貓狗;有些保險要求毛孩需植入晶片。

- 年齡:飼主要滿18歲,投保年齡通常有上下限,大部分都是落在兩個月~八歲,這裡是多數的大概條件。

- 健康狀況與既有疾病:動物在投保前已有疾病(慢性病或特殊體質),保險公司可能會排除這些病症;部分方案要求提交健康檢查或疫苗記錄。

- 等待期:保單生效後,一段時間內對某些疾病或手術不予理賠,是為等待期。這是為了防止有人投保後馬上申請理賠的風險。

- 保額與自負額:保險公司會訂出年理賠上限,或每項事故的最高補償;你可能要付部分費用(自負額或共付比例)。注意這種條款對實際負擔影響很大。

為什麼要寵物保險?

- 風險轉移:醫療或意外費用不可預測,透過保險可以把這些潛在風險部分轉嫁給保險公司,使飼主財務壓力降低。

- 照顧品質提升:有了保險就比較不會因為害怕高額帳單而延誤就醫或治療,也比較有餘裕選擇比較好的獸醫或手術方案。

- 長期成本控制:雖然每年要繳保費,但與可能一次性支付的大型醫療、手術費相比,風險分散後的平均成本通常比較可控。

- 心理安定:知道萬一有意外或病痛,至少不會全部砸在自己身上,心理壓力與焦慮可以少很多。

為什麼寵物保險一直以來都不太熱門?寵物保險缺點?

其實寵物保險的理賠率是非常高的,雖然理賠率高,但一直以來投保人數是下滑的,可以點進圖片看以下的新聞。

那為什麼寵物保險投保人數這麼少?寵物保險缺點是什麼?

- 限制太多導致寵物保險不實用

- 用過寵物保險後覺得體驗很差(比如:年紀規定)

- 理賠很多眉角,比如說:有些寵物保單會要求只能帶寵物去指定的獸醫院看病

- 但指定醫院多數集中六都,可以看到以下圖片

- 有的保單有次數限制或是金額限制,比如:一次開刀可能10萬,但理賠只會一年次,一次最高2萬,超過的錢自己吞。

- 有些常見的治療項目不在理賠內,比如:口腔疾病、疫苗、結紮等等

這些寵物保險的門檻設計,會讓許多飼主覺得保單與自己的實際需求有點落差。

台灣推薦的寵物保險

以下這幾家,經過市場比較多次,都有不少飼主認可,也比較容易查到方案內容與理賠案例。

公司/方案 | 優點 | 注意事項/缺點 |

|---|---|---|

不需體檢、涵蓋品項多(醫療費、侵權責任、協尋廣告、寄宿以及喪葬等)是其強項之一。方案選擇彈性高。方案線上投保速度也算快。 | 若選擇較高理賠額度或包含異常情況的保險責任,保費可能偏高。某些獸醫院或診所可能不在指定名單內(若方案有此限制)。有等待期與既有疾病排除條款,要看清楚。 | |

「每日X元起」等入門方案較親民,有些方案不限制指定獸醫院(或用獸醫院網絡較廣),理賠效率與信譽在飼主間口碑不錯。 | 入門價方案的理賠上限或共付比例可能較嚴,一旦動手術或住院等大項醫療花費,可能會有很多自付或額度限制。某些高風險品種/年齡偏高者保費或可保條件限制嚴格。 | |

是較早開始投入寵物險市場的公司之一,方案成熟、選項多。理賠種類(如醫療 +意外)可選範圍在某些方案中算不錯。 | 同樣地,高醫療額度的方案保費貴;部分附加項目的申請條件或寄宿、協尋等條款可能受限通路或合作獸醫。投保後若已有病症,理賠恐有排除。 | |

有些方案在額度與保障範圍上較全面,能配合多種需求(例如只要醫療,或要更完整包涵侵權與協尋等)。在通路上與銀行或保險代理商合作的方案也較多。 | 新推出或通路限定的方案,有可能限制銷售渠道或指定獸醫院;資料透明度(某些細節如自負額、額度上限)需仔細詢問。 | |

最近也加入寵物保險市場,作為其中一張新的保單提供者。對於某些特定通路(例如與某些企業或平台合作的方案)有較優惠或針對性的設計。 | 因為是比較新的選項,目前公開理賠案例與市場反饋可能少;而且有些方案服務功能可能尚未完全成熟(通路限定或條款偏保守)需確認。 |

如何選擇合適的寵物保險

為了讓你挑到性價比高又實用的方案,我這裡整理幾個在比較時專業該注意的要點:

- 理賠上限 vs 保費成本

高額理賠好,但保費也會成倍上升。你需要估算你毛孩可能醫療花費(例如動手術、住院、慢性病處理)與你可負擔的保費間的平衡。 - 自負額與共付比例

很多方案不會完全包裹所有費用,部分要你自己先付(自負額)或按照某比例分擔(共付比)。這些條款常被忽視,但實際負擔可能因此大幅增加。 - 既有疾病 & 年齡限制

如果你的寵物已有某些健康問題,或年紀偏大(例如接近保單能接受的上限),某些保險公司會排除這些疾病或拒保/保費加重。投保前檢查健康狀況與既有病史是否會被排除。 - 等待期 &指定獸醫院限制

多數保單會有等待期,在這段期間若發生疾病或意外某些項目不理賠。指定獸醫院/診所限制多,可能不夠靈活。最好選方案可以在多家獸醫院就診。 - 附加服務

看是否含侵權責任保險、協尋廣告費用、寄宿補貼/看護費、喪葬費等。這些附加項目雖然可能是次要的,但在意外或走失等情況下會減輕很多額外負擔。 - 理賠流程與客户評價

看看該公司理賠速度、理賠審核是否透明、客戶評價如何:有沒有案例糾紛、文件要件是不是過多、申請簡不簡單。這些實際經驗常常比官方條款更能反映未來會不會卡關。