為什麼有普發一萬?什麼時候可以領?

今年夏天,『普發一萬』再次成為全民熱議的焦點,為什麼這次又有「普發一萬」?

簡單來說,政府是想在國際經濟波動和通膨壓力下,替大家加一層防護網。

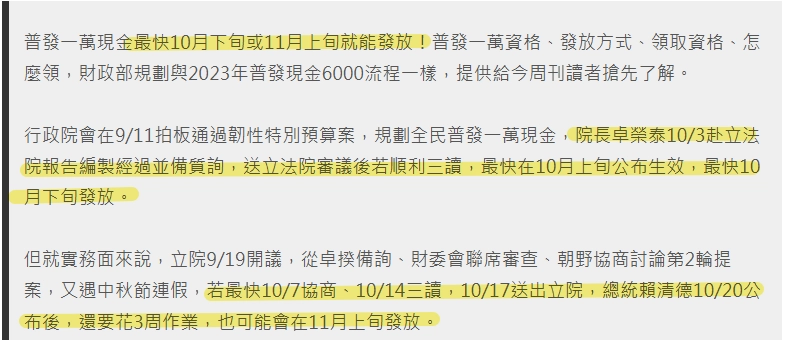

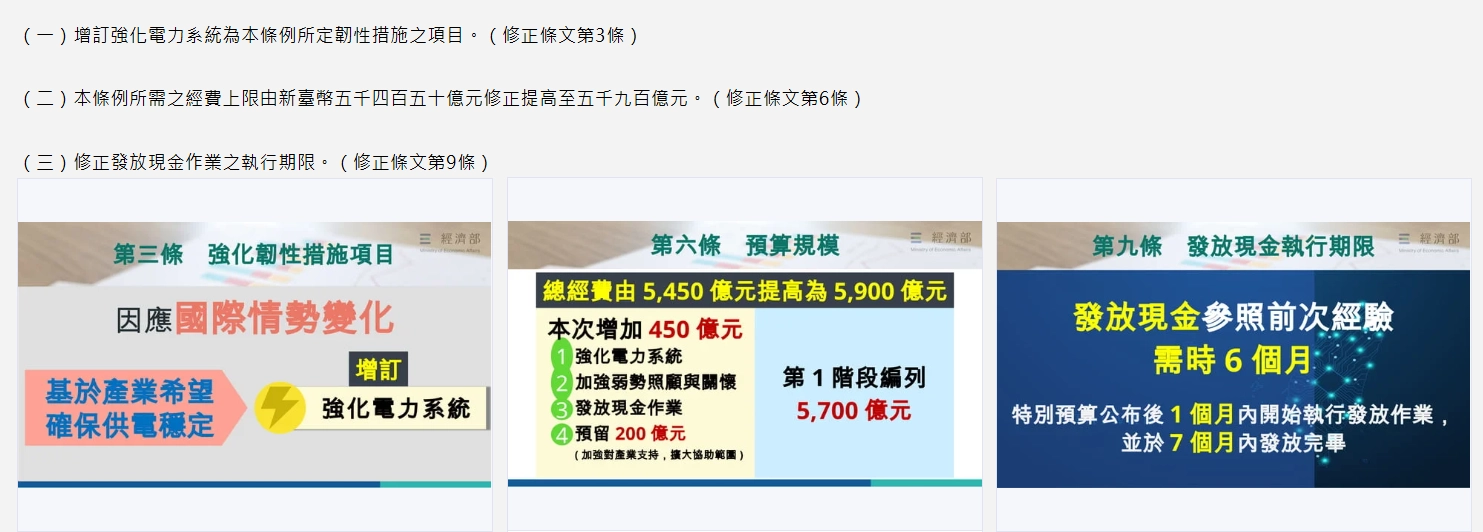

就在 114 年 8 月 14 日,行政院拍板通過《因應國際情勢強化經濟社會及民生國安韌性特別條例》的修正草案,這次調整主要落在第 3 條、第 6 條和第 9 條。消息一出,馬上引發不少討論,有人關心什麼時候可以領,有人則想知道資格怎麼算。

官方最新公布的時間表

根據行政院與財政部的規劃,《韌性特別條例》修正草案已在 2025 年 8 月 14 日通過。

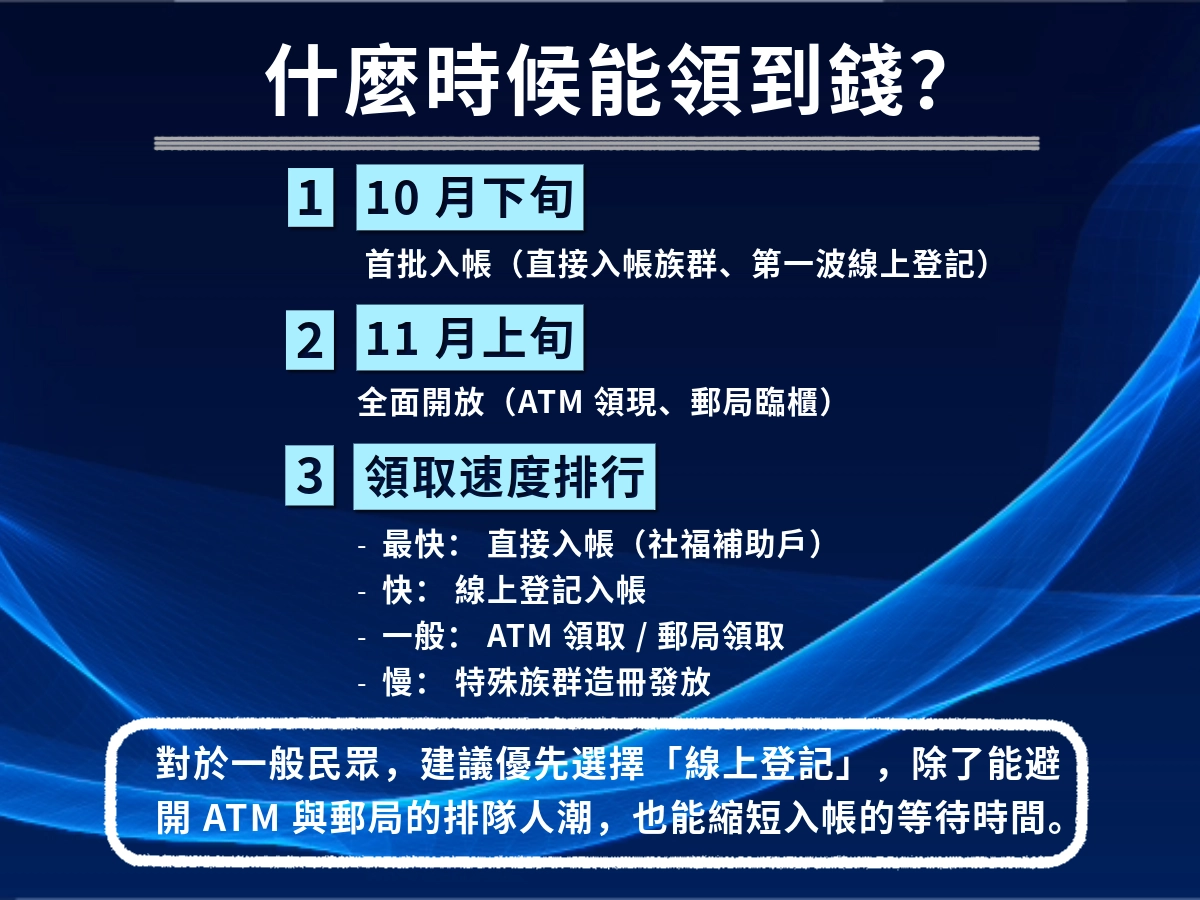

時程上,行政院表示,只要條文完成立法院審議並公告,大約一個月內就會啟動發放。

換句話說,最快 10 月下旬就能看到首批入帳,而全面發放則可能落在 11 月上旬。這代表大家等候的時間,比不少人原先預期的更快。

行政院在新聞稿裡提到,這次普發一萬的原因,主要還是因為國際經濟不確定,加上內需壓力升高。

與其說是「大撒幣」,不如說是希望透過全民發現金,先穩住消費信心,也替家庭支出多留一點緩衝。

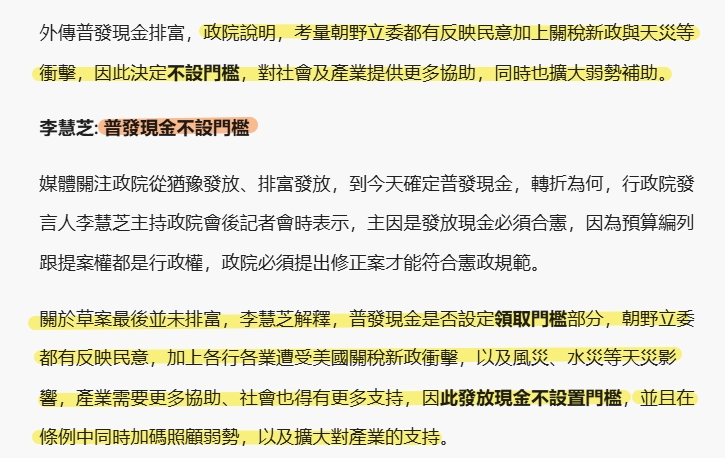

另外,這次的設計跟2023 年版本不同,採取「不排富」模式,簡單講,就是人人都有份,政府強調的是普惠,而不是針對特定族群補助。

此舉也引發討論:一方面象徵財政政策直接回饋民眾,另一方面則讓外界關心財政支出與後續政策如何平衡,特別是在全球經濟持續不確定的背景下。

普發一萬的核心精神:不排富原則!

這次普發一萬的最大亮點,就是採取『不排富』設計。

行政院新聞稿把這次政策定調為「全民共享」,理由很直接:與其花時間計算誰能領、誰被排除,不如乾脆全民都發,一來加快效率,二來也少了爭議。

至於「不排富」,社會上意見分歧,

有人覺得,高所得家庭也領一萬元,和「照顧弱勢」的精神有落差;但也有學者認為,這筆錢對高收入戶幾乎無感,

真正有幫助的還是中低收入家庭,而且少了排富的審核程序,才能避免行政拖延和民怨。

回想 2023 年普發 6000 元時,政府一開始就因「要不要排富」爭論不休,最後才拍板全民發放,這次不同,官方一開始就表態「不排富」,等於把重點放在「速度」與「公平」,避免重蹈覆轍。

放眼更大的背景,在全球經濟動盪之下,這筆普發一萬除了補貼開銷,也是一劑用來維持消費信心的政策強心針。

經濟學者指出,這類一次性現金發放雖然不可能徹底改變經濟走勢,但能在短期內刺激民生消費,讓家庭支出壓力獲得緩解,同時展現政府「財政有能力照顧全民」的象徵意義。

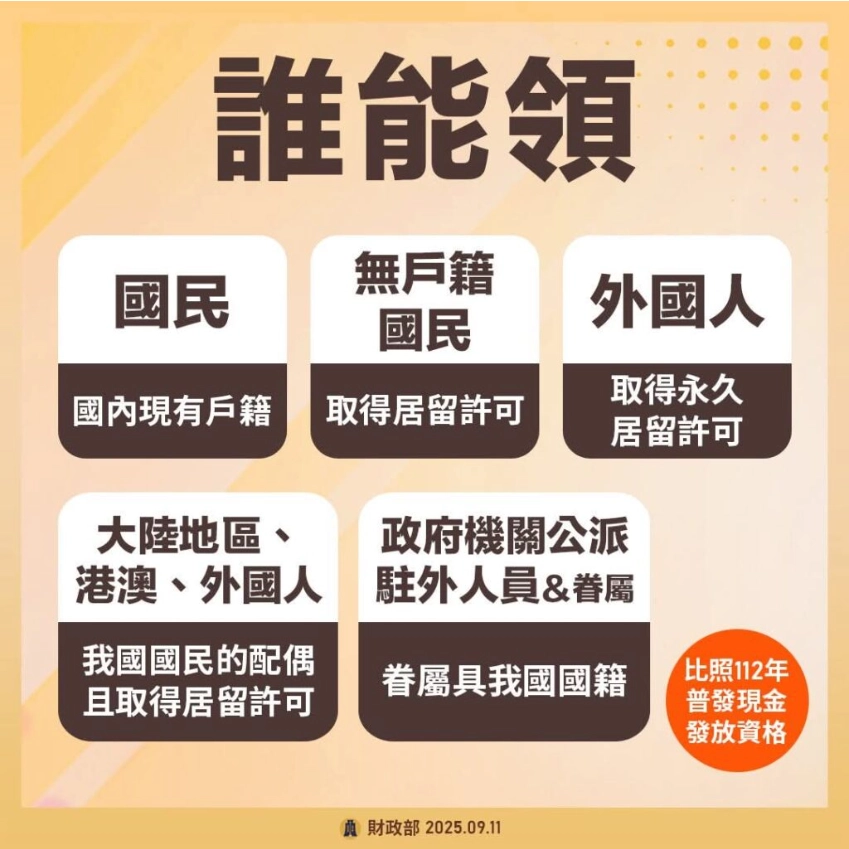

普發一萬領取資格與方式。

領取資格

- 這次的「普發一萬」採全民普發、不排富原則,符合以下條件的人都能領:

- 有台灣戶籍的國民,不分年齡皆可領。

- 無戶籍國民,但已取得合法居留許可。

- 外籍人士,若已拿到永久居留證,也在發放對象內。

- 陸港澳或外籍配偶,只要配偶是台灣國民並已取得居留許可,同樣能領;即便配偶離婚或過世,只要居留證仍有效,也不受影響。

- 公務派駐國外人員及其具台灣國籍的家屬,也都涵蓋在普發對象中。

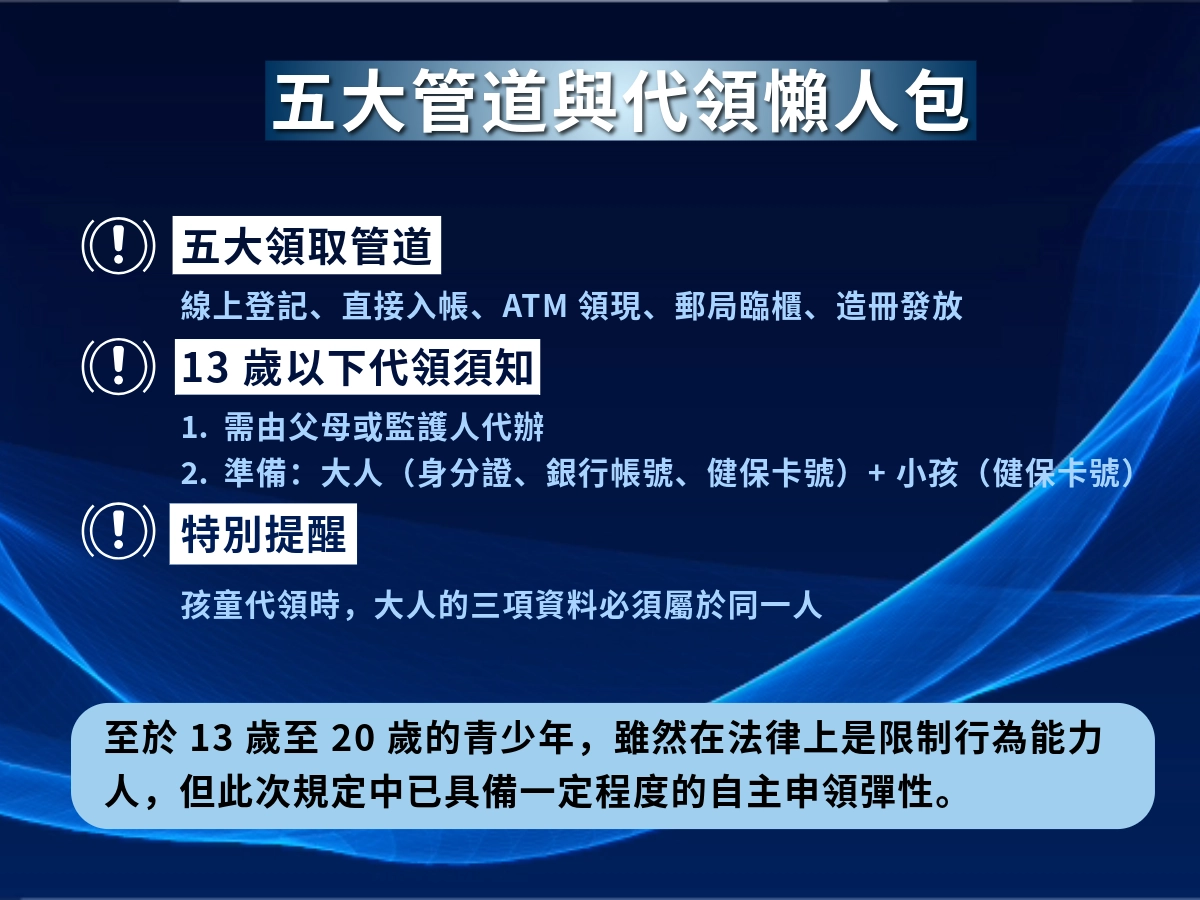

普發一萬五大領取方式一覽表

領取方式 | 操作步驟 | 注意事項 |

|---|---|---|

線上登記入帳 | 登入官方網站 → 輸入身分證號、健保卡號 → 選擇銀行帳號 → 確認送出 | 僅限本人帳戶,避免輸入錯誤資訊 |

直接入帳 | 政府自動撥款至符合條件族群,如:社福補助戶 | 無需申請,入帳時間依官方公告為準 |

ATM 領取 | 插卡 → 輸入密碼 → 選「普發一萬」專區 → 輸入身分證號 → 領現 | 使用具金融卡功能的提款卡;注意防詐騙提示 |

郵局領取 | 攜帶身分證或健保卡 → 至指定郵局櫃台辦理 → 現金領取 | 須親自辦理,排隊人潮可能較多 |

造冊發放 | 政府統一造冊 → 通知受益人 → 安排發放 | 適用於無法主動申領的特殊族群 |

普發一萬入帳進度。

普發一萬入帳時間差異

不同的領取方式,入帳速度也有差異:

- 直接入帳:像是長期社福補助戶,會自動入帳,是最早拿到的一批。

- 線上登記:完成登記後,通常在公告後的幾天到一週內入帳。

- ATM/郵局領取:因需人工操作,會比自動入帳或線上登記稍晚,可能在全面啟動後才開放。

- 造冊發放:針對特殊族群,如:無法自行申領者,速度最慢,但政府會逐批通知,確保不遺漏。

⚠️ 這些差異,也解釋了為什麼有些人 10 月底就領到,而有些人要等到 11 月才入帳。

常見延遲情況與解決方式

過去普發現金的經驗裡,有民眾遇過『入帳延遲』的狀況,常見原因包括:

- 登記時帳號填錯,或銀行資料不符。

- 系統流量過大,導致處理時間拉長。

- 郵局或ATM人潮壅塞,延後領取。

如果真的遇到普發一萬領不到怎麼辦的情況,建議先上官方網站查詢個人狀態,或洽詢客服專線(1988)。

⚠️政府強調,這筆錢是「全民普發」,只要符合資格,最終都能領到。

是否可以代領?是否可以選擇不領?

代領的法律規範與限制

普發一萬雖然是全民都能領,但在『代領』上規定很嚴,不是誰都可以幫忙領,如果本人因為生病或不在台灣,只有直系親屬,或經法院認可的代理人可以代辦。

而且還得準備一整套資料:

- 雙方的身分證

- 健保卡或居留證(外籍人士適用)

- 外加一份代領切結書

到郵局辦理時,櫃檯人員會一項一項檢查,確保不是冒領。

未滿 13 歲孩童代領規定

如果家裡有 13 歲以下的孩子,普發一萬不能讓他們自己申請,必須由父母或監護人代領。

流程上,大人需要準備:

- 身分證字號或居留證號

- 銀行帳號與代號

- 健保卡號

⚠️三項資料必須屬於同一人

⚠️小朋友則只需提供健保卡號,如果有兩個以上的孩子,就各自輸入健保卡號即可。

至於為什麼年齡門檻設在 13歲?依照法律,未滿 7歲屬於無行為能力人,7到 20歲是限制行為能力人。

財政部說明,13歲以下的孩童普遍不具備獨立處理金融事務的能力,因此才要求一律由大人代辦,避免小孩誤操作或遭詐騙。

是否可以選擇不領?

那麼,這筆錢能不能不領?

答案是可以的。因為普發一萬只是特別條例下的補助,並沒有「一定要領」的強制規定。

如果真的不去申請,期限一過,錢就會自動回到國庫,不會替你保留,也沒有補發的機制,換句白話說,不想領就放著不管也行。

小心詐騙!常見手法與防範建議!

詐騙集團常用手法

每次遇到普發現金政策,詐騙集團都會立刻跟上,這次也不例外,最常見的手法包括:

- 假冒官網:製作一個網址長得很像官方網站,要求輸入身分證與帳號密碼。

- 釣魚簡訊與 Email:假稱「未登記無法領取」,要你點擊連結。

- ATM 偽造操作:打電話假裝政府人員,要求到 ATM 操作轉帳,其實是把錢轉走。

如何辨識官方網站與安全管道

要分辨是不是官方網站,其實很簡單:

政府的網址一定是「.gov.tw」結尾,前面就是「.gov」,不會有多餘的英文字或數字,更不可能變成「.com」。

還有一個大原則:政府不會傳簡訊或Email叫你去登錄領錢,更不會打電話要你跑去 ATM或網銀操作。

只要心裡先有這道防線,就能少掉很多麻煩!

萬一手滑,不小心提供資料怎麼辦?

如果真的不小心把資料給了可疑網站,或被詐騙集團套走帳號密碼,第一時間應該:

- 立即聯絡銀行,請求暫停帳戶或變更密碼。

- 通報警方165 反詐騙專線。

- 保留簡訊、Email、對話紀錄,方便日後報案或追查。

普發一萬對民生與金融的意義。

短期消費刺激:零售與餐飲受惠

普發一萬最直接的影響,就是把一筆現金交到全民手上。

短期來看,這筆錢往往先流向最容易「馬上花掉」的地方,如:便利商店、餐飲、量販店…等,生意會先衝一波,甚至旅遊、娛樂產業也可能迎來小高潮,有點像是大家壓抑太久後的報復性消費。

長期效果有限,但能緩解壓力

話說回來,這種一次性普發的效果,終究是曇花一現。

它更像是替家庭的生活壓力打一劑止痛針,如:房租、水電、育兒開銷,至少能先喘口氣。

對中低收入戶來說,這筆錢不會翻轉生活,但至少能讓月底不那麼緊繃。

政策與央行貨幣政策的關係

還有一個常被忽略的面向,就是和央行的互動。

政府撒錢增加了市場上的流動性,如果剛好碰上通膨膨壓力,央行就得靠利率工具去踩煞車,

換句話說,「普發一萬」不是單純的民生補助,它其實跟台灣金融政策是綁在一起走的,背後還牽動著貨幣政策的調整空間。

普發一萬的社會意義與個人行動建議。

很多人把這次的一萬元看成單純補助,其實它同時牽動了台灣的金融政策。

現金進到市場會推升消費,但如果剛好遇上通膨壓力,央行也得出手調整利率或其他工具,來避免市場過熱,這背後是一種「政府出招、央行接招」的互動。

至於對一般人來說,這筆錢能不能發揮意義,關鍵不在金額大小,而是怎麼用,有人會拿來繳水電房租,有人會選擇存下來,甚至放進投資工具裡,用法不同,效果也就不同。

⚠️當然,領取過程別忘了防詐騙,只要鎖定官方網站或郵局、銀行的管道操作,就能避免不必要的損失。

說到底,這筆錢像是一個短期緩衝,能不能延伸成更長遠的保障,就看我們有沒有把它轉化為自己的理財規劃,而不是一下子花光。

📖延伸閱讀:除了本篇整理的「普發一萬」政策資訊,你也可以參考薪安貸的普發一萬懶人包+加碼補助&防詐秘訣,從不同角度快速掌握領取方法與詐騙防範技巧。