LINE Bank 口袋帳戶是什麼?

LINE Bank 是 連線商業銀行 。是台灣指標性的純網銀。

操作整合在 LINE App 裡,開戶、轉帳、查利息都能搞定。

你開完戶、錢進主帳戶,還可以再開一個「口袋帳戶」。

但口袋帳戶不是多一個帳戶,是從主帳戶裡分出一個「優利資金抽屜」。

這空間拿來幹嘛?放你短期不動的錢。

薪資剛發還沒用、要投資但還在觀望、準備轉帳的錢等等。

這些都能先丟進口袋帳戶,等於幫你把「支付」跟「儲蓄」分開處理。

透過系統將「日常支付」與「高利儲蓄」進行物理隔離,避免你在 LINE Pay 消費時誤刷到儲蓄本金。

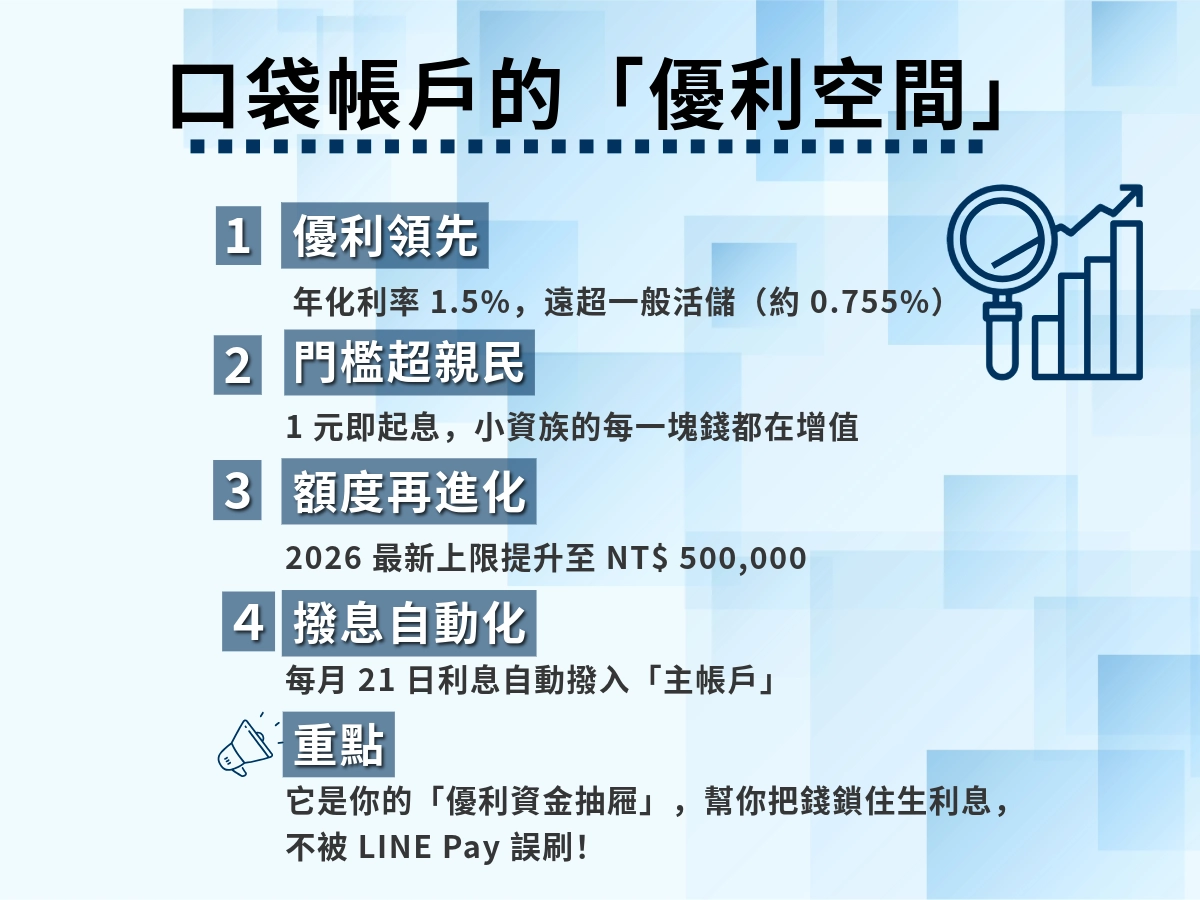

優利表現:年化利率達 1.5%,遠高於一般活儲。

存款門檻:1 元起息,分毫皆計息,適合小資族。

存款上限:最新優惠額度已提升至 NT$ 500,000。

計息邏輯:每日計息、每月撥息。自動撥入「主帳戶」,而非留在口袋帳戶本金內。

LINE Bank 口袋帳戶利息規則總整理

LINE Bank 口袋帳戶沒收到利息?

很多人以為系統出錯,導致LINE Bank 口袋帳戶沒收到利息,但其實不是系統沒撥款,是你還沒看到。

先講LINE Bank 口袋帳戶撥息邏輯:

口袋帳戶是每日計息、每月發息,利息不是每天跳,是月底(每月 21 號入帳)才一次入帳。

而且不會加回口袋帳戶,是直接進主帳戶。要去主帳戶的交易明細找「利息收入」。

所以你打開口袋帳戶看不到變化,正常。不是沒給,是你看錯地方。

再來,真的沒入帳,通常就這三種情況:

- 還沒到撥息日

LINE Bank 口袋帳戶雖然是「每日計息」,但不是「每天撥息」。

利息會在每月 21 日統一入帳,且匯入的是「主帳戶」,不是原本的口袋帳戶。

很多人以為利息每天會跳數字,這是錯誤期待。

- 錢沒真的放進口袋帳戶

只有存進 LINE Bank 口袋帳戶的金額才開始計息。

如果錢還在主帳戶、或你以為已設定好但其實沒轉成功,那這筆資金根本沒參與計息,自然沒利息。

- 超過上限,只拿一般利率

目前高利活存優惠為1.5%,適用上限為新台幣 50 萬元。

超過 50 萬的部分會被自動套用主帳戶的低利率(約 0.755% 左右),讓人誤會整筆都沒利息。

實際上,只是高利率部分已被吃完。

- App 沒更新,錯過新活動或設定沒套用

雖然 App 沒更新不影響利息計算(利息靠後端跑),

但你可能錯過了最新高利活動或沒調整額度,導致利率落差。 - 比如:

- 沒看到最新加碼活動,錯過升級方案

- 上限從 10 萬漲到 50 萬,你 App 還是舊設定

- 沒參與新活動的必要任務,結果只拿到一般利率

建議:LINE Bank App 定期更新,才能確保你接收到完整活動資訊,設定跟上升級,拿到該拿的高利息。

如有疑慮,可進 LINE Bank App → 客服 → 利息/活動 → 查明你的狀況。

別急著說被坑,這帳戶規則本來就長這樣。

搞清楚流程,再來確認拿到多少、值不值得用。

LINE Bank 口袋帳戶利息怎麼算?

計算公式很簡單:

本金 × 年利率 ÷ 365 × 實際存款天數

舉例:

你放 50,000 元在口袋帳戶滿 30 天,年利率 1.5%

→ 計息為:50,000 × 1.5% ÷ 365 × 30 ≈ NT$61

利息不會自動再投入:要繼續吃利息,得手動再轉回口袋帳戶

無需額外任務解鎖:只要錢放進口袋帳戶,1 元起息,自動生利

LINE Bank 口袋帳戶的利息收入查詢

LINE Bank 口袋帳戶的利息,是額外給的,每月固定撥入你的「主帳戶」。

要怎麼查?

- 打開 LINE Bank App

- 進入「主帳戶」→「交易明細」

- 選「存入」篩選項目

- 看每月 21 日附近的入帳紀錄,就能對帳

這筆錢雖然金額不大,但是真金白銀。

如果你平常有做記帳,或年底要整理財務報表、資產分配,這筆利息收入就是一項固定回饋,建議定期紀錄。

銀行會自動上傳這筆「利息所得」給國稅局,即使你沒主動報,資料也已經被記錄。

如果你查不到來源、金額又對不起來,才會引發不必要的誤會或補件麻煩。

LINE Bank 口袋帳戶怎麼用?

口袋帳戶是活存分帳功能,不是拿來花錢,是拿來存放暫時不用的錢、賺利息。

操作上不複雜,但必須清楚它只能在主帳戶之間來回轉移,不能拿來直接支付或提款。

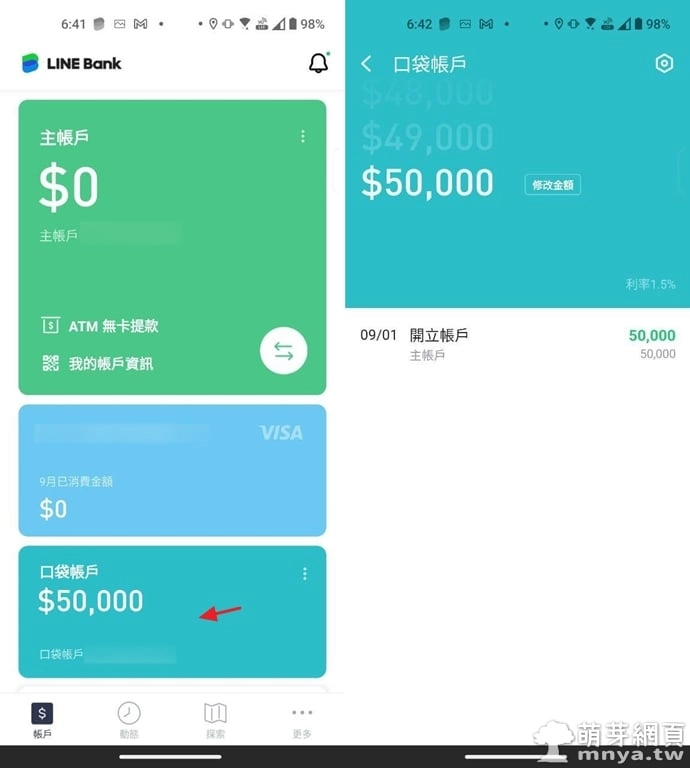

LINE Bank 如何把錢存進口袋帳戶?

- 在 LINE Bank App 登入你的主帳戶。

- 在主帳戶頁面點「口袋帳戶」。

- 按「開立口袋帳戶」。

- 確認服務條款與風險說明。

- 輸入你要轉入的金額。

- 輸入交易密碼完成操作。

- 完成後,口袋帳戶就建立了,錢也已經從主帳戶劃到口袋帳戶,自動開始 每日計息。

這裡的轉入不是新增資金,是主帳戶→口袋帳戶的內部轉移。

LINE Bank 口袋帳戶如何把錢轉出來使用?

- 進入 LINE Bank

找到「口袋帳戶」卡片,進入明細頁面

- 按下「調整金額」

這是目前版本裡唯一的資金移轉入口。名稱不是「轉出」,而是「調整金額」。

點「調整金額」,系統會出現一個金額滑桿或數字輸入框

- 輸入你要「保留在口袋帳戶」的金額

這邏輯很重要:你不是輸入要轉出多少錢,而是告訴系統你希望口袋帳戶留下多少錢。 - 例:原本放了 50,000

想轉回主帳戶 20,000

就把口袋帳戶金額調整為「30,000」

系統會自動把差額(20,000)轉回主帳戶。

- 例:原本放了 50,000

- 步驟五:輸入交易密碼確認

確認金額後,輸入交易密碼

完成後,錢會即時回到主帳戶,可以立即提款或轉帳

這不是提款,是內部帳戶移動

不限次數、不收手續費、立即生效

前從口袋帳戶轉回主帳戶後,就可以做 ATM 領現、他行轉帳、LINE Pay 扣款等動作。

這種操作方式不是 Bug,也不是不方便,是 LINE Bank 為了把「儲蓄與支付分離」所特意設計的利率區隔工具。

如果你搞清楚「調整金額 ≠ 轉帳」,操作起來就不會卡。

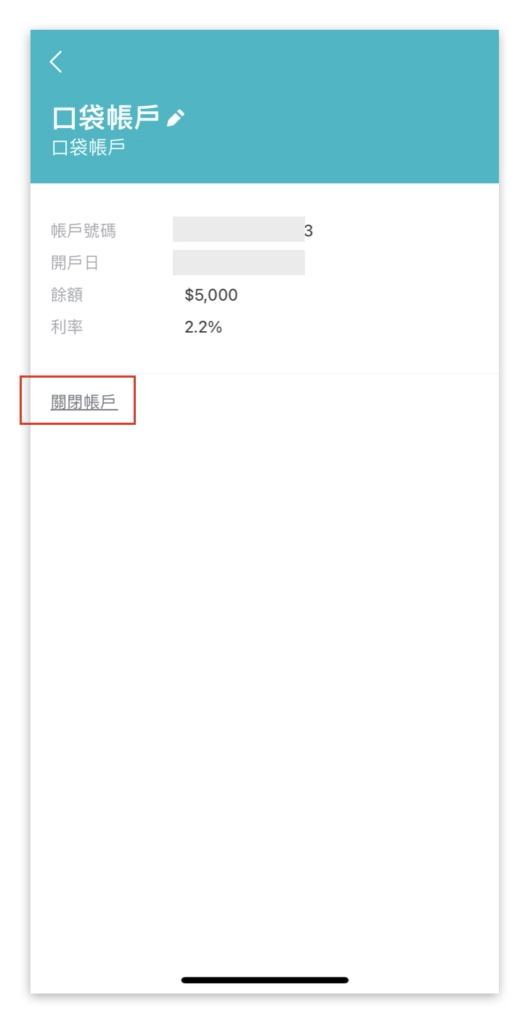

LINE Bank 口袋帳戶關閉教學

口袋帳戶不是綁約型產品,想退出隨時都能關閉帳戶。

- 把口袋帳戶餘額調整為 0 元

打開 LINE Bank App → 點進「口袋帳戶」→ 選「調整金額」→ 把餘額調整為 0 元,確認送出

- 點選「關閉帳戶」按鈕

在同一頁面內,滑到最下方會看到「關閉口袋帳戶」按鈕 → 點選後輸入交易密碼 → 確認送出

完成後,口袋帳戶即關閉,未來若想重新開立,可以再次啟用。

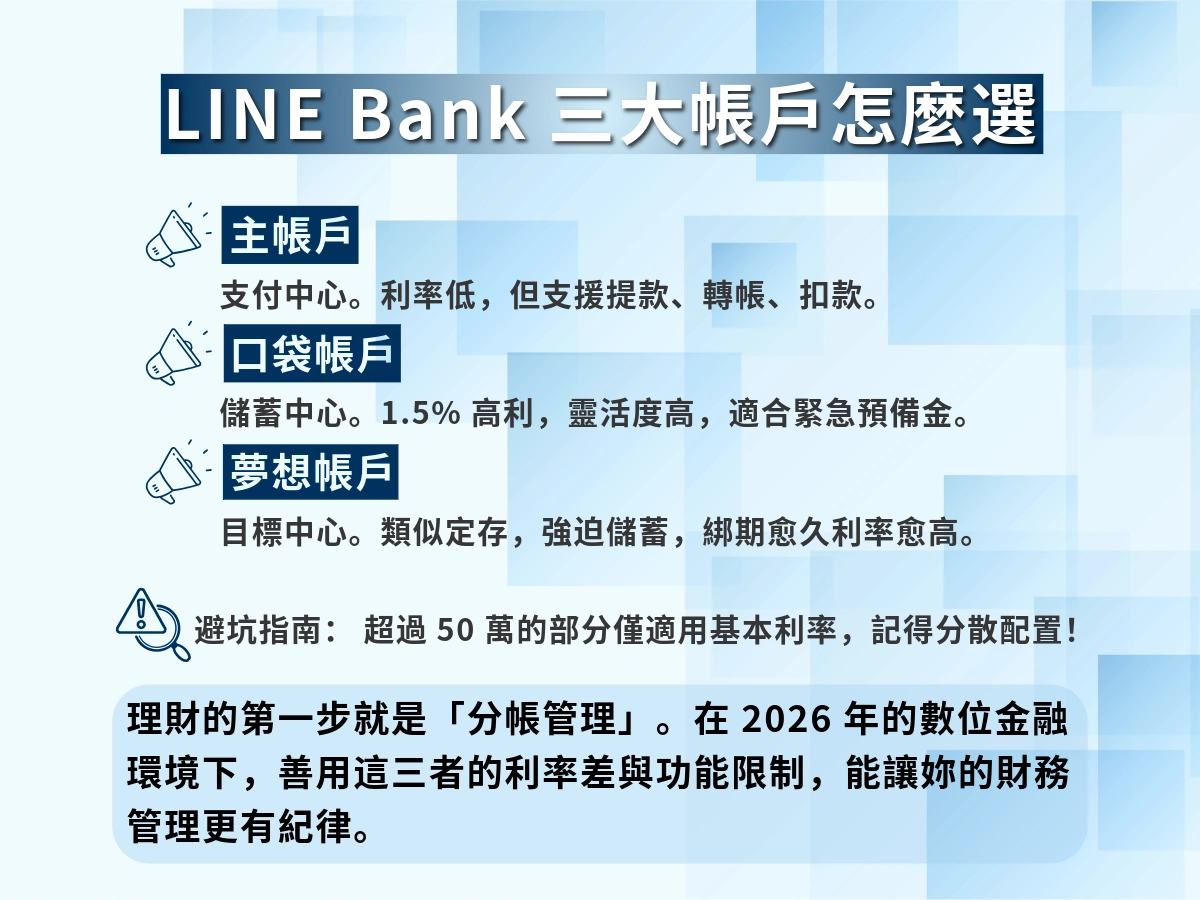

LINE Bank 口袋帳戶跟主帳戶、夢想帳戶差在哪?

LINE Bank 一共有三種帳戶功能:主帳戶、口袋帳戶、夢想帳戶。

看起來都能放錢,其實定位完全不同,放錯地方,不只錯失高利息,錢也有可能卡住動不了。

三種帳戶功能比較表:

帳戶名稱 | 資金類型 | 是否有高利息 | 是否能直接提款/轉帳 | 用法說明 |

|---|---|---|---|---|

主帳戶 | 每月會用掉的錢 | 僅有基本牌告利率 | 可動用全部功能 | 日常扣款、支付、提款走這裡,行動金不可離身 |

口袋帳戶 | 放短期不用、想生利息的資金 | 活存最高 1.5% | 不支援直接操作 | 放進去每天計息,不綁約、不限次,能隨時轉回來用 |

夢想帳戶 | 分期儲蓄目標,想強迫自己存下來的錢 | 依期限計算利息 | 不支援直接操作 | 類似定存,綁期越久利越高,但中途動會被扣利息 |

LINE Bank 帳戶常見錯放情境

- 錢放主帳戶不動 → 只有基本利率(0.755%),利息幾乎看不到

- 錢放口袋帳戶卻想刷卡 → 刷不過、轉不出,因為不能對外動用

- 錢放夢想帳戶又急著解約 → 直接被扣回原本利息,等於白存

三種帳戶對應三種資金狀態,讓你拆錢更清楚、管理更精準。

帳戶用對,錢才會生利,該動的錢也能靈活運用,讓帳上的每一元都有意義。

LINE Bank 口袋帳戶與其他高利活存數位帳戶比較

高利活存帳戶怎麼選?不是只看利率,要綜合這三點一起判斷:

- 優惠上限多少? 限額小的帳戶,利率再高也賺不到幾百元

- 任務難不難? 刷卡、綁定、行動支付等門檻會直接影響實拿利率

- 靈活度高不高? 有些帳戶不能隨時提領,適合長期放;有些可隨時動用,適合彈性資金

以下整理四家主流數位帳戶關鍵數據:

銀行 | 活存利率(最高) | 額度上限 | 任務複雜度 |

|---|---|---|---|

LINE Bank 口袋帳戶 | 1.5% | 50 萬 | 極低 (直接存) |

Richart(新戶) | 3.5% | 10 萬 | 低 (開戶即可) |

將來銀行 | 1.5%~10%(首月) | 視專案 | 中 (需刷卡/理財) |

樂天銀行 | 1.5% | 無上限 | 中 (需行動支付次數) |

如果你追求「極致懶人、隨存隨領、且存款在 50 萬以內」,LINE Bank 口袋帳戶是最穩定的選擇。

它不需要你為了 0.1% 的利差去解複雜的刷卡任務,適合做為「緊急預備金」的長期停泊站。

LINE Bank 口袋帳戶常見問題

LINE Bank 口袋帳戶利息怎麼計算?

LINE Bank 口袋帳戶 每天計息,但不是每天入帳。

本金 × 年利率 ÷ 365 × 存幾天

利息於每月 21 日統一撥入「主帳戶」,不是回到原帳戶本金。

LINE Bank 口袋帳戶明明有存錢,卻沒產生利息?

三種可能:

- 還沒到撥息日(每月 21 號入帳)

- 錢還在主帳戶,沒真的放進口袋帳戶

- 超過 50 萬上限,只拿到主帳戶的一般利率

- App 沒更新,錯過新活動或設定沒套用

LINE Bank 口袋帳戶的高利活存有什麼限制?

多數情況不需任務,資金放進去就生息。

但優惠利率有 50 萬 金額上限,超過會自動改用主帳戶低利。

App 顯示才是最終依據。

LINE Bank 口袋帳戶存超過上限會怎樣?

不會沒利息,而是「高利只套用上限內的金額」,超出部分改用低利率。

舉例來說,50 萬內給 1.5%,再多放 10 萬,那 10 萬只拿 0.755%。

LINE Bank 口袋帳戶可以直接提款或轉帳嗎?

不行。LINE Bank 口袋帳戶不能對外操作,無法 ATM 提領、無法對外轉帳。

你得先手動把錢轉回主帳戶,才能付款或提款。

LINE Bank 口袋帳戶、主帳戶、夢想帳戶差在哪?

主帳戶是收支中心、口袋帳戶是活存增值空間、夢想帳戶是定期儲蓄工具。

三者有各自的主要用途,分清楚可以讓你更好理財,利息多且資金活用。