Google Pay 信用卡 怎麼挑最划算?

挑 Google Pay 信用卡前,先提醒你:不是回饋率寫得高,就一定划算。

真正能拿到回饋的卡,是符合你消費習慣、達得到加碼門檻的信用卡。

以下列出三個判斷基準,讓你依照刷卡習慣,輕鬆挑出綁定 Google Pay 的神級信用卡。

哪張信用卡綁 Google Pay 最划算?

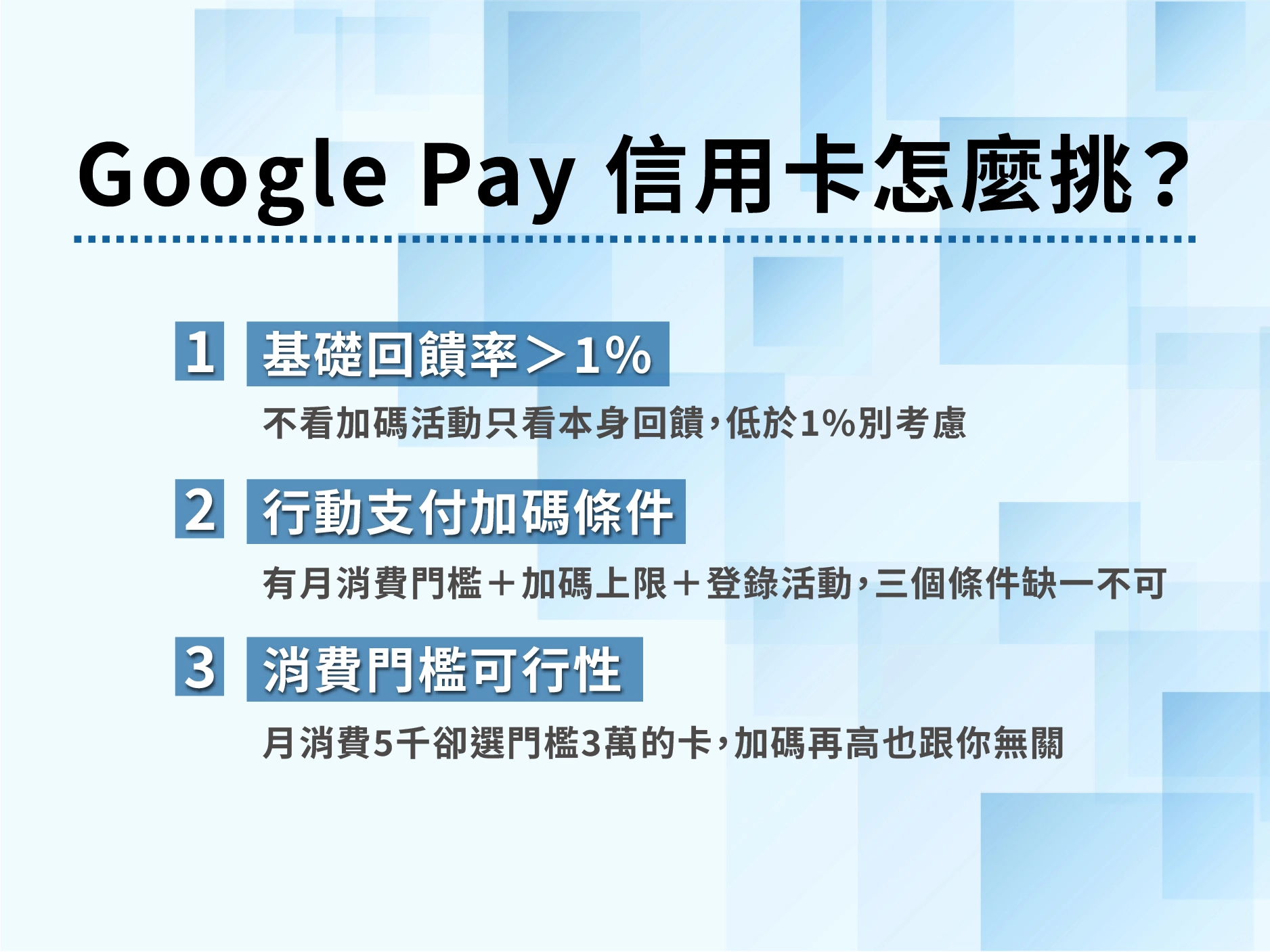

判斷一張卡是否划算,主要看三個條件。

判斷基準 | 查看內容 | 避開條件 |

|---|---|---|

基礎回饋率 | 不含加碼、登錄活動的最低回饋 | 低於 1% 不考慮 |

行動支付加碼 | 加碼率、月門檻、回饋上限、是否需登錄 | 任一條件達不到等於沒加碼 |

消費門檻 | 自己每月實際刷卡金額 | 門檻高於月消費就放棄 |

第一關:基礎回饋率

不看加碼、不看登錄活動,單純以這張信用卡本身刷下去能拿多少。

基礎回饋率低於 1% 的卡,加碼條件再多也很難回本。基礎回饋率 1.5% 以上的卡,才有比較的意義。

第二關:行動支付加碼條件

Google Pay 屬於行動支付。部分卡片針對行動支付有額外加碼 2% 到 4%。

要特別注意,加碼回饋通常綁定三件事:

- 每月消費門檻。例如:刷滿 3,000 元才有加碼

- 加碼上限。例如:每月最多回饋 300 元

- 指定登錄活動。沒登錄就沒加碼

加碼率寫得再高,沒達標就只剩基礎回饋。

第三關:消費門檻可行性

先判斷自己每月實際刷卡金額,再看門檻能否達標。月消費 5,000 元的人,選擇門檻 30,000 元的信用卡,回饋金再高都與你無關。

Google Pay 信用卡回饋跟實體卡一樣嗎?

Google Pay 等行動支付的回饋,通常比實體刷卡高。主因是銀行與支付平台會推出綁定加碼活動,刺激消費者改用行動支付。

但實際刷卡後能拿多少回饋,還是得看該信用卡的條款。

Google Pay 刷卡 vs 實體刷卡 回饋對照表:

卡片條款 | 刷 Google Pay 拿到的回饋 |

|---|---|

條款沒寫「行動支付」加碼 | 回饋跟實體卡一樣 |

條款明列「行動支付」或「Google Pay」加碼 | 常見比實體卡高 2%~4% |

用 Google Pay 繳稅、保費、學費 | 0% 回饋 |

第一種:跟實體卡一樣

卡片條款沒寫「行動支付」加碼,代表這張卡不分支付工具。

刷實體卡跟刷 Google Pay 拿到的回饋率相同。

第二種:比實體卡高 2%~4%

卡片條款明列「行動支付」「Google Pay」「Apple Pay」加碼,代表用行動支付會額外加碼。

加碼通常會有條件限制,月門檻、回饋上限、登錄活動,未達標還是只能拿到基礎回饋。

第三種:0% 回饋

這是很多人都會遺漏的規則。繳稅、保費、學費這類交易,銀行通常歸類為「特定類別消費」。

特定類別消費不算一般消費,也不適用行動支付加碼。即使用 Google Pay 刷,回饋仍然是 0%。

刷之前要確認該筆消費是否被排除。

怎麼查自己的信用卡屬於哪一種?

- 到發卡銀行官網,搜尋你的卡片名稱

- 找到「回饋條款」或「權益說明」

- 看條款是否明列「行動支付」「Google Pay」「Apple Pay」字樣

條款沒寫:跟實體卡回饋相同。

條款有寫:有額外加碼,要再確認月門檻與排除類別。

Google Pay 信用卡手續費|國外消費怎麼算?

國外刷 Google Pay 信用卡,費用結構跟刷實體卡完全一致。

國外刷卡會收取的兩筆費用:1.國外交易手續費 2.國際組織服務費

費用項目 | 由誰收 | 一般費率 |

|---|---|---|

國外交易手續費 | 發卡銀行 | 1.5% |

國際組織服務費 | VISA/MasterCard/JCB | 1% 左右 |

兩筆合計通常 1.5% 到 2.5% 之間。用 Google Pay 不會多收、也不會少收。

海外加碼與行動支付加碼的關係

部分卡片有「海外消費加碼」,綁 Google Pay 刷仍會認列為海外消費,加碼照給。

但海外加碼跟行動支付加碼通常不疊加,兩種加碼擇一,以較高者為準。挑卡時要看清楚條款的「加碼疊加規則」。

Google Pay 信用卡安全嗎?什麼情況不划算?

Google Pay 信用卡的盜刷風險比實體卡低。

資安機制

Google Pay 用「代碼化技術」(Tokenization)處理卡號。

實際運作:

- 綁卡時,Google 不會儲存真正的卡號

- 系統產生一組虛擬代碼(Device Account Number)取代真實卡號

- 每次交易傳送的是這組代碼,不是卡號

- 即使交易資料被攔截,駭客拿到的也是代碼,不是真實卡號

被盜刷時,銀行可以單獨停用這組代碼,不需要剪掉實體卡。

盜刷風險與處理

Google Pay 信用卡盜刷的可能性比實體卡低,但不是零。

主要風險來源:

- 手機被解鎖且未設定支付驗證

- 釣魚簡訊誘導重新綁卡

- 公共 Wi-Fi 下進行交易

處理方式跟一般信用卡盜刷一致:立刻打發卡銀行客服掛失。

代碼化機制讓銀行單獨凍結 Google Pay 的虛擬卡號,實體卡仍能使用。

三種情況用 Google Pay 反而不划算

第一種:加碼門檻未達

行動支付加碼通常綁月消費門檻。

月消費 3,000 元的人挑門檻 10,000 元的卡,只能拿基礎回饋。這時候用基礎回饋率高的實體卡比較划算。

第二種:實體卡有專屬通路加碼,Google Pay 沒有

部分卡片的高回饋只給實體刷卡。例如:某些卡在加油站、超市的 5% 加碼,只認實體卡,不認 Google Pay。

另外,ATM 提款與信用卡預借現金,Google Pay 也不支援,這類交易仍需實體卡。

第三種:特定店家拒收

少數實體店家只收實體卡,不收行動支付。傳統市場、部分小吃攤、年長者經營的店家較常見。

出門最好實體卡跟 Google Pay 都帶。

掌握挑卡邏輯後,下一步來看你的銀行有哪張卡最值得綁。

Google Pay 信用卡 六大銀行比較

以下整理 2026 年國泰、玉山、台新、聯邦、中信、富邦六家銀行的 Google Pay 可綁信用卡,依使用情況分組對照。

以下信用卡綁定 Google Pay 的回饋方案,主要分為三種:

- 卡片本身權益,不限支付工具,綁定 Google Pay 依然享有實體卡回饋

- 指定支付工具,但 Google Pay 在適用清單內,與實體卡同享

- 直接針對 Google Pay 加碼

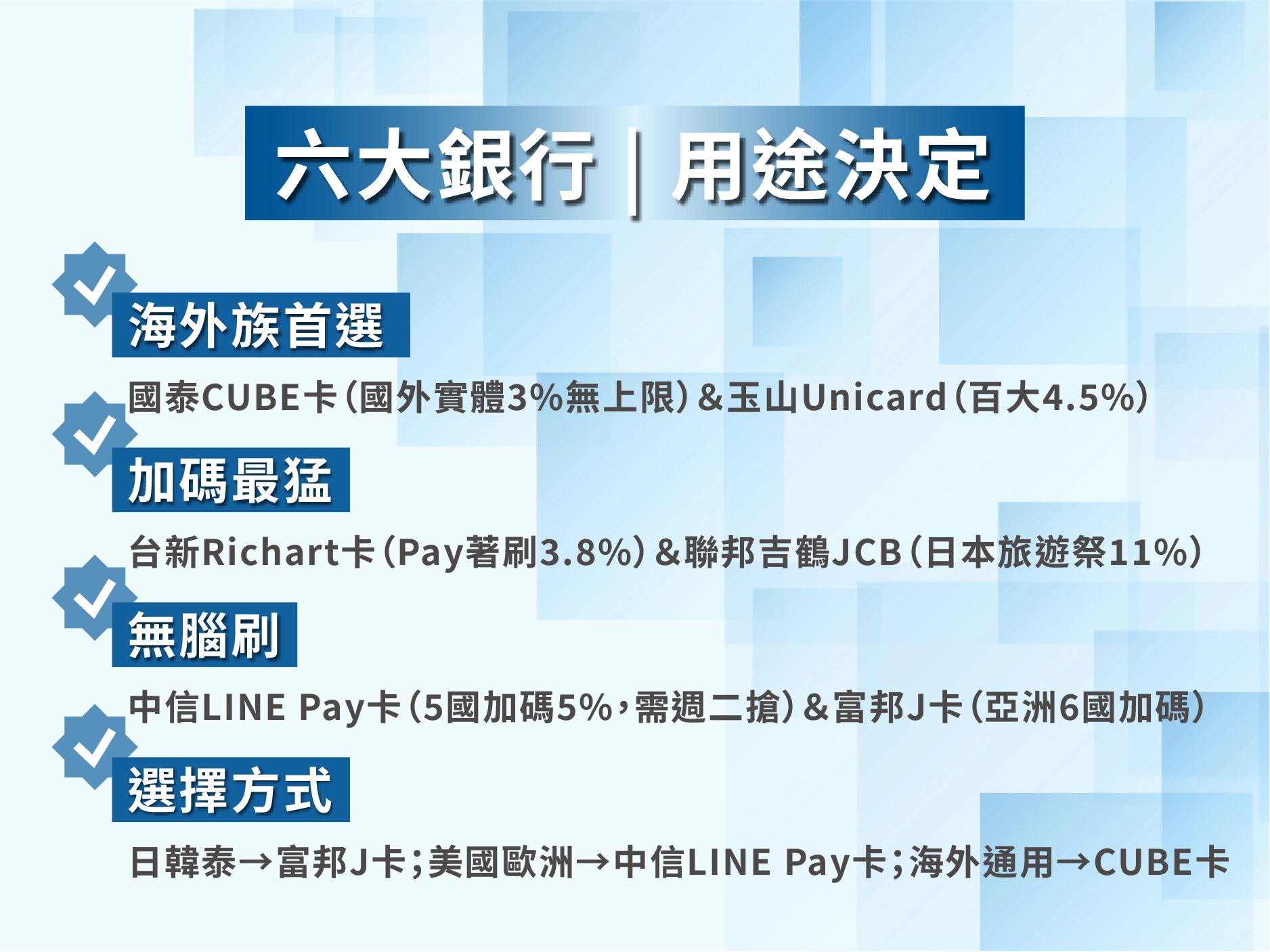

國泰、玉山 Google Pay 信用卡|海外族首選

國泰 CUBE 卡與玉山 Unicard 是 2026 年市面討論度較高、且明確含 Google Pay 加碼的海外消費卡。

兩張卡的加碼路徑不同:CUBE 切「趣旅行」適用全球海外實體消費,Unicard 切「UP 選」適用百大指定通路。

國泰 CUBE 卡 vs 玉山 Unicard對照表:

比較項目 | 國泰 CUBE 卡(趣旅行) | 玉山 Unicard(UP 選) |

|---|---|---|

卡片最高回饋 | 國外實體 3.3%(限財管貴賓) | 百大通路 4.5% |

多數人實際可拿到的回饋 | 國外實體 3% | 百大通路 4.5% |

拿到回饋的條件 | 切換趣旅行 + 設定國泰自扣繳 | 訂閱 UP 選 + 帳單 e 化 + 自扣繳 |

Google Pay 加碼適用 | 趣旅行方案明列含 Google Pay | 百大通路明列含 Google Pay |

點數效期 | 無 | 玉山 e point 1 年 |

Google Pay 適用方式 | 卡片權益型:不限支付工具 | 指定支付型:包含 Google Pay 支付 |

國泰 CUBE 卡(趣旅行)

切換到「趣旅行」方案後,國外實體消費享小樹點回饋無上限。

回饋率依持卡等級:

Level 1:2%(持卡即享)

Level 2:3%(設定國泰自動扣繳卡費,或用 CUBE App 繳卡費)

Level 3:3.3%(國泰財富管理貴賓,資產 300 萬以上)

多數人達到 Level 2 後可拿 3% 回饋。3.3% 需財管貴賓資格。

趣旅行方案明列實體卡與 Apple Pay/Samsung Pay/Google Pay 同享。

回饋通路涵蓋海外一般消費、國內高鐵台鐵、訂房訂飯店(含 Agoda、Booking.com)、租車。

⚠️ 注意:CUBE 卡另有「日本賞」春季限定方案,但日本賞權益限直接使用實體卡或輸入卡號才能獲得回饋,綁 Google Pay 不適用日本賞。

玉山 Unicard 信用卡

百大指定通路最高 4.5% e point 回饋(百大消費 3.5% + 一般消費 1%),官方明列限實體卡或綁定 Apple Pay、Google Pay、Samsung Pay 支付。

UP 選訂閱有兩種方式:

方式一:上月刷滿 3 萬 + 月均資產 30 萬,免費自動續訂

方式二:扣 149 點玉山 e point 訂閱

UP 選月回饋上限 5,000 點,可刷到約 14 萬。

百大通路涵蓋日本、韓國、東南亞等海外實體消費,以及國內網購(蝦皮、momo)、百貨(新光三越)、生活(家樂福、屈臣氏)。

兩張卡的選擇

如果海外消費以歐美澳紐等地為主、且不想付月訂閱費,CUBE 趣旅行 3% 無上限守備範圍最廣。

如果海外消費集中在日韓東南亞、且國內也常用 Google Pay 刷百貨網購,Unicard 的百大通路 4.5% 同時涵蓋海內外效益更高。

台新、聯邦 Google Pay 信用卡|加碼最猛

台新 Richart 卡 vs 聯邦吉鶴 JCB 卡 對照表

比較項目 | 台新 Richart 卡 | 聯邦吉鶴 JCB 卡 |

|---|---|---|

卡片最高回饋 | Pay 著刷 3.8% | 日本旅遊祭最高 11% |

Google Pay 國內回饋 | Pay 著刷 3.8% | 萊爾富 5% / 日系餐飲最高 10% |

Google Pay 海外回饋 | 玩旅刷 3.3% | 日本最高 11%、其他海外 1% |

拿到最高回饋的條件 | 設定台新自扣繳、切方案 | 綁 Google Pay 於指定通路 |

Google Pay 加碼適用 | 「Pay 著刷」明確含 Google 錢包 | 2026/4 起 JCB 支援 Google Pay |

主打場景 | 國內行動支付 | 旅日 + 國內日系消費 |

Google Pay 適用方式 | 指定支付型:包含 Google Pay 支付 | Google Pay 加碼型:日本實體綁 Google Pay 加碼 2.5% |

台新 Richart 卡(@GoGo 卡延續)

七選一權益方案,每日可在 Richart Life App 內切換一次。

「Pay 著刷」方案明確列出台新 Pay/Apple Pay/Google 錢包/Samsung Pay 同享 3.8%,LINE Pay 透過 Pay 著刷可享 2.3%。

「玩旅刷」方案:海外消費 3.3%,不限支付工具。

需設定台新帳戶自動扣繳信用卡款才享最高回饋,未設定者只有 1.3%。

這是六家中 Google Pay 加碼最直接、最常駐的選擇。

聯邦吉鶴 JCB 卡

聯邦銀行 2026 年 4 月起正式開放 JCB 卡綁定 Google Pay,吉鶴卡為旗下旅日神卡。

日本消費權益

日幣消費基本 2.5% 回饋無上限,不限支付工具。

11 大熱門商店(7-11、LAWSON、東京迪士尼、大阪環球影城、Bic Camera、唐吉訶德、Yodobashi 等)加碼 3%。

嚴選日系名店加碼 4%。

加上行動支付加碼 2.5%,日本旅遊祭最高合計 11% 回饋。

國內消費權益

萊爾富消費享 5% 現折,限實體卡或綁定 Apple Pay/Google Pay 感應支付,LINE Pay 與街口支付不適用。

指定日系餐廳結帳出示卡片享最高 10% 現折。

指定日系品牌通路享 5.5% 回饋。

國內外一般消費 1% 無上限。

其他權益

JCB 晶緻卡享 LoungeKey 機場貴賓室每年 2 次免費使用。

首年免年費。次年起年費 1,000 元,免年費條件二擇一:

- 申辦電子化帳單(電子帳單、行動帳單、LINE 帳單),期間內年年免年費

- 消費 10 次或年消費滿 1 萬元,可折抵次年年費

申辦電子帳單是最簡單的免年費方式。

中信、富邦 Google Pay 信用卡|無腦刷

中信 LINE Pay 卡 vs 富邦 J 卡 對照表

比較項目 | 中信 LINE Pay 卡 | 富邦 J 卡 |

|---|---|---|

國內一般消費 | 1% LINE POINTS 無上限 | 1% LINE POINTS 無上限 |

日、韓海外實體 | 5%(含 Google Pay) | 6%(含 Google Pay,單筆滿 NT$1,000) |

泰國海外實體 | 2.8%(無加碼) | 6%(含 Google Pay,單筆滿 NT$1,000) |

港、澳海外實體 | 5%(含 Google Pay) | 6%(含 Google Pay,累積滿 NT$6,000 贈即享券) |

美國海外實體 | 5%(含 Google Pay) | 1%(無加碼) |

加碼登錄方式 | 每週二限量 3,000 名搶登錄 | 每月 18/19 日開放,當月登錄當季有效 |

Google Pay 適用方式 | 卡片權益型:不限支付工具 | 卡片權益型:不限支付工具 |

中信 LINE Pay 卡

國內一般消費 1% LINE POINTS 無上限,海外消費 2.8% 無上限。

海外實體加碼活動:美國、日本、韓國、香港、澳門實體店面消費,最高 5% 回饋(含原 2.8% + 加碼 2.2%)。

- 泰國於 2026 Q2 已從適用國家移除。

加碼適用實體卡、Apple Pay、Google Pay、Samsung Pay 於實體商店支付,不限定支付方式。

需登錄,每週二限量 3,000 名,每戶上限 450 點,約可刷 20,000 元封頂。

美國旅遊唯一選擇:六家銀行卡中,僅中信 LINE Pay 卡有美國實體加碼。

富邦 J 卡

國內一般消費 1% LINE POINTS 無上限。

日韓泰實體加碼:登錄後於日本、韓國、泰國實體商店消費單筆滿 NT$1,000,最高 6% 回饋(基本 3% + 加碼 3%)。

不限定支付方式,Google Pay 在當地實體商店感應消費可適用。

亞洲精選 6 國加碼:中國、香港、澳門、新加坡、馬來西亞、越南實體消費累積滿 NT$6,000,贈 $300 即享券(5%)+ 基本 1% = 最高 6% 回饋。

即享券適用王品集團、四大超商、家樂福、屈臣氏、遠東百貨、foodpanda 等。

登錄便利性:每月 18/19 日開放登錄一次,登錄成功後當季(3 個月)皆符合資格,比中信每週二搶名額寬鬆。

兩張卡的選擇:

目的地 | 推薦卡 |

|---|---|

日、韓、泰、港、澳、亞洲 6 國 | 富邦 J 卡(6%,每月登錄一次當季有效) |

美國 / 歐洲 | 中信 LINE Pay 卡(5%,需週二搶登錄) |

Google Pay 支援銀行有哪些?

以下整理 2026 年支援 Google Pay 的銀行清單,以及綁不上時的常見排除情境。

Google Pay 支援銀行完整清單

2026 年台灣支援 Google Pay 綁定的銀行如下:

全卡組織(VISA/MasterCard/JCB)皆支援:

國泰世華、玉山、台新、中國信託、台北富邦、聯邦、永豐、第一、華南、兆豐、合作金庫、彰化、滙豐、星展、渣打、遠東、元大、上海商銀、新光、陽信、台灣企銀、台中銀

僅支援 VISA/MasterCard(不含 JCB):

王道銀行、LINE Bank

2026/4 重要更新:聯邦與永豐成為國內首波支援 JCB 卡綁定 Google Pay 的發卡行。在此之前,JCB 卡僅能綁定 Apple Pay。

查詢自己的卡是否支援:最直接的方式是打開 Google 錢包 App,點「新增信用卡 / 簽帳金融卡」,輸入卡號後系統會自動判斷是否可綁。

為什麼我的信用卡不能綁 Google Pay?

確認銀行有在清單上,但信用卡仍無法綁定 Google Pay,常見原因有三種。

可能原因 1:卡片組織不支援

部分舊版卡片屬於非主流卡組織(例如美國運通 American Express),Google Pay 在台灣目前不支援。

判斷方式:看卡面上的組織標誌。

處理方式:聯絡銀行詢問是否有同款 VISA/MasterCard/JCB 版本可換發。

可能原因 2:聯名卡未開放綁定

部分聯名卡(特定企業合作卡)即使是 VISA/MasterCard,因合作條款限制,可能不在 Google Pay 開放範圍內。

判斷方式:在 Google 錢包輸入卡號後,系統會直接顯示「此卡不支援」。

處理方式:聯絡發卡銀行確認該款聯名卡是否有綁定 Google Pay 的計畫,或申辦同銀行的一般卡。

可能原因 3:海外發行卡

在國外辦的信用卡(例如美國、日本、韓國當地發行的卡)即使是 VISA/MasterCard/JCB,多數無法綁定台灣版 Google Pay。

判斷方式:確認發卡銀行是否為台灣境內銀行。

處理方式:若該海外卡是在當地手機門號註冊的 Google 帳號,可嘗試切換到該地區的 Google Pay 服務。

沒信用卡可以用 Google Pay 嗎?

可以,用簽帳金融卡綁 Google Pay 即可。

簽帳金融卡(Debit Card)與信用卡一樣可綁 Google Pay 進行感應消費,操作流程、適用通路、安全性都相同。

差別只在「回饋」與「扣款方式」。

簽帳金融卡 vs 信用卡 綁 Google Pay 對照表:

比較項目 | 簽帳金融卡 | 信用卡 |

|---|---|---|

Google Pay 綁定方式 | 透過 Google 錢包 App 輸入卡號 | |

感應消費操作 | 手機靠近感應機台、解鎖即完成 | |

扣款方式 | 刷下去當下扣銀行帳戶餘額 | 月結後一次繳費 |

一般消費回饋 | 多數 0.5%~1% | 多數 1%~1.5% |

行動支付加碼 | 加碼方案稀少,多數無加碼 | 部分卡享 2%~4% 加碼 |

海外消費手續費 | 約 1.5% | |

帳戶餘額不足時 | 交易直接失敗 | 仍可消費(動用信用額度) |

適合族群 | 未滿 18 歲、不想揹卡債者 | 18 歲以上、想拿較高回饋者 |

簽帳金融卡綁 Google Pay 的回饋落差

簽帳金融卡綁 Google Pay 後,回饋率普遍比信用卡低,主因是銀行的獲利模式不同。

信用卡的銀行獲利來源多(店家手續費、循環利息、年費、分期手續費),所以願意拿出較高的回饋與行動支付加碼來吸引卡友。

簽帳金融卡的銀行獲利來源主要是店家手續費,且費率較低,沒有循環利息與分期收入,銀行能釋出的回饋預算自然較少。

簽帳金融卡的 Google Pay 加碼方案有限

2026 年市面上明確針對「綁 Google Pay 加碼」的簽帳金融卡選擇不多。

多數簽帳金融卡的行動支付加碼方案集中在 Apple Pay、LINE Pay、街口支付,Google Pay 通常只享基礎 0.5%~1% 回饋。

如果主要使用 Google Pay 且重視回饋,建議優先考慮信用卡

Google Pay 信用卡常見問題

Q1:Google Pay 信用卡綁定怎麼操作?

- 下載並開啟 Google 錢包 App

- 點選「新增信用卡或簽帳金融卡」

- 拍照掃描卡片或手動輸入卡號

- 同意條款後完成銀行驗證(簡訊 OTP 或 App 確認)

- 綁定完成即可使用

Q2:Google Pay 信用卡失敗的原因有哪些?

常見原因有四種:

- 信用卡發卡銀行不支援 Google Pay

- 信用卡組織不在 Google Pay 支援範圍(如 American Express)

- 聯名卡未開放綁定

- OTP 驗證碼未收到或輸入錯誤

排除後仍失敗,建議聯絡發卡銀行客服確認。

Q3:Google Pay 信用卡沒感應怎麼辦?

依序檢查:

- 確認手機 NFC 功能已開啟

- 確認手機已解鎖

- 將手機背面靠近感應機台 1~3 公分處

- 確認該店家機台支援感應式付款(非僅插卡或刷卡)

- 確認 Google Pay 預設卡片為要使用的卡

Q4:Google Pay 信用卡怎麼刪除?

- 開啟 Google 錢包 App

- 點選要刪除的卡片

- 點右上角設定圖示

- 選擇「移除卡片」

- 確認後完成刪除

刪除後不影響實體卡,可隨時重新綁定。

Q5:Google Pay 換手機後信用卡要重綁嗎?

是。Google Pay 的信用卡綁定資料儲存在裝置端,換手機後舊裝置的綁定會失效,新手機需重新綁定。

建議在換手機前,先在 Google 錢包 App 中移除舊裝置上的信用卡,再到新手機重新綁定。