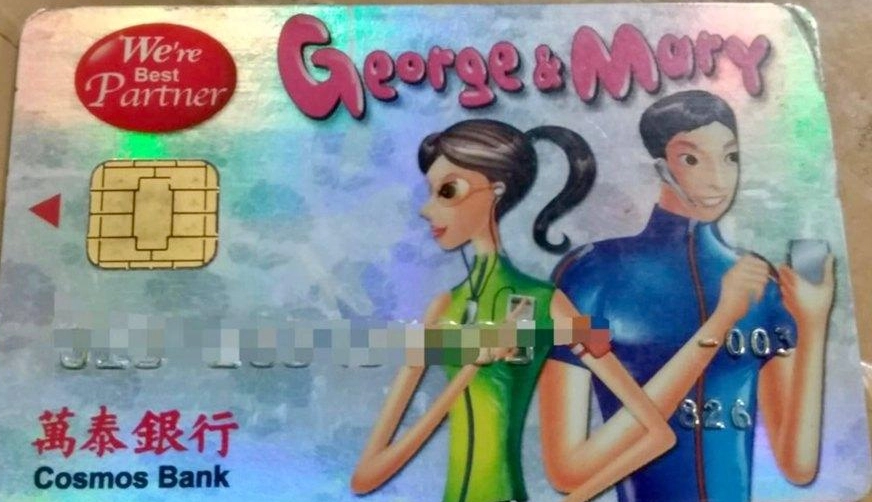

前幾個月,脆友在Threads上分享自己在父親遺物中找到一張卡片,瞬間引發熱烈討論。

不少人看到照片後,回憶起過去的慘痛經歷,紛紛留言:「血腥瑪麗」、「我爸也有一張,欠百萬」、「就是這張開始出現一堆卡奴」、「這張卡當初真的是轟轟烈烈」,當然,也有很多沒有看過它的人,究竟這張George&Mary卡是什麼?是如何讓所有人都對它嗤之以鼻,這篇文章帶大家一探究竟。

前幾個月,脆友在Threads上分享自己在父親遺物中找到一張卡片,瞬間引發熱烈討論。

不少人看到照片後,回憶起過去的慘痛經歷,紛紛留言:「血腥瑪麗」、「我爸也有一張,欠百萬」、「就是這張開始出現一堆卡奴」、「這張卡當初真的是轟轟烈烈」,當然,也有很多沒有看過它的人,究竟這張George&Mary卡是什麼?是如何讓所有人都對它嗤之以鼻,這篇文章帶大家一探究竟。

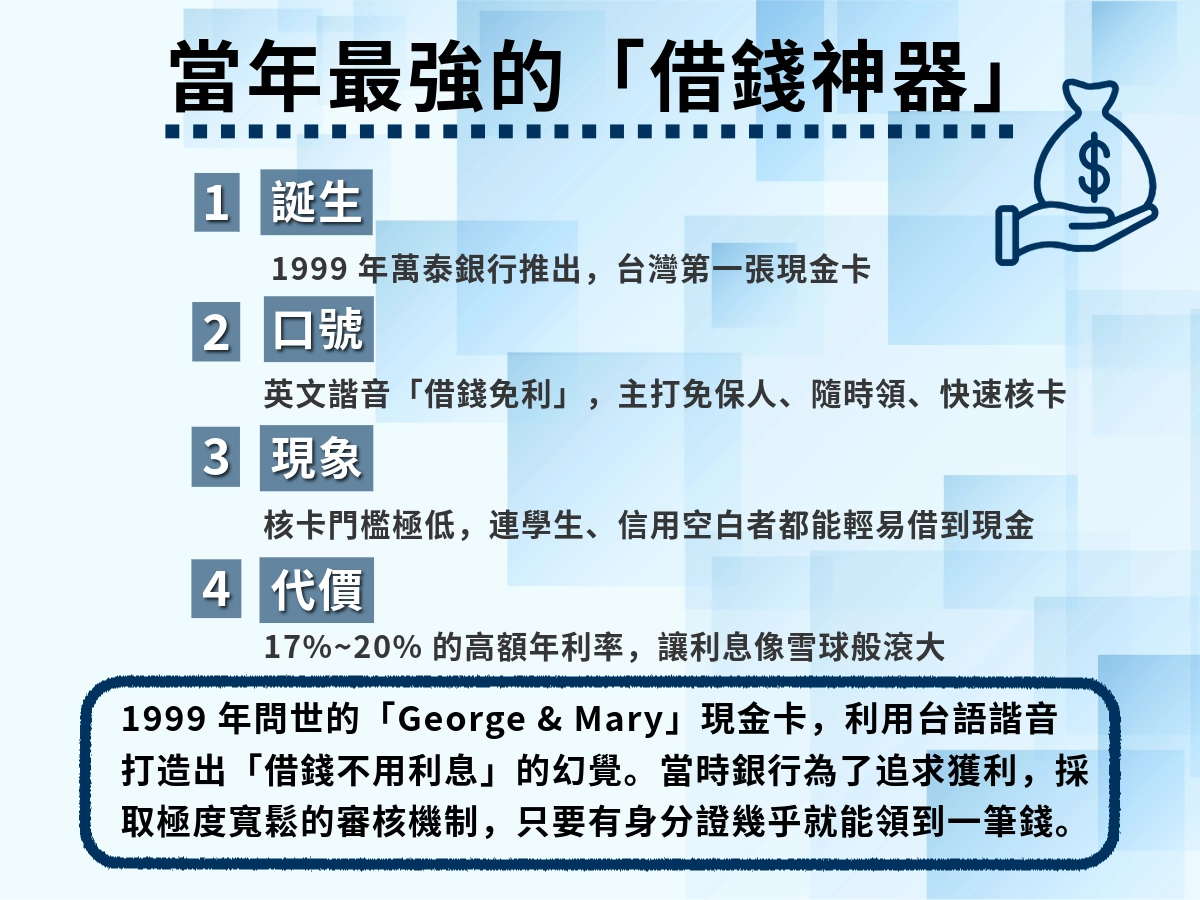

喬治瑪莉現金卡(George&Mary現金卡)是台灣金融史上一個相當重要的產品,由萬泰銀行於1999年發行,為台灣第一張現金卡。

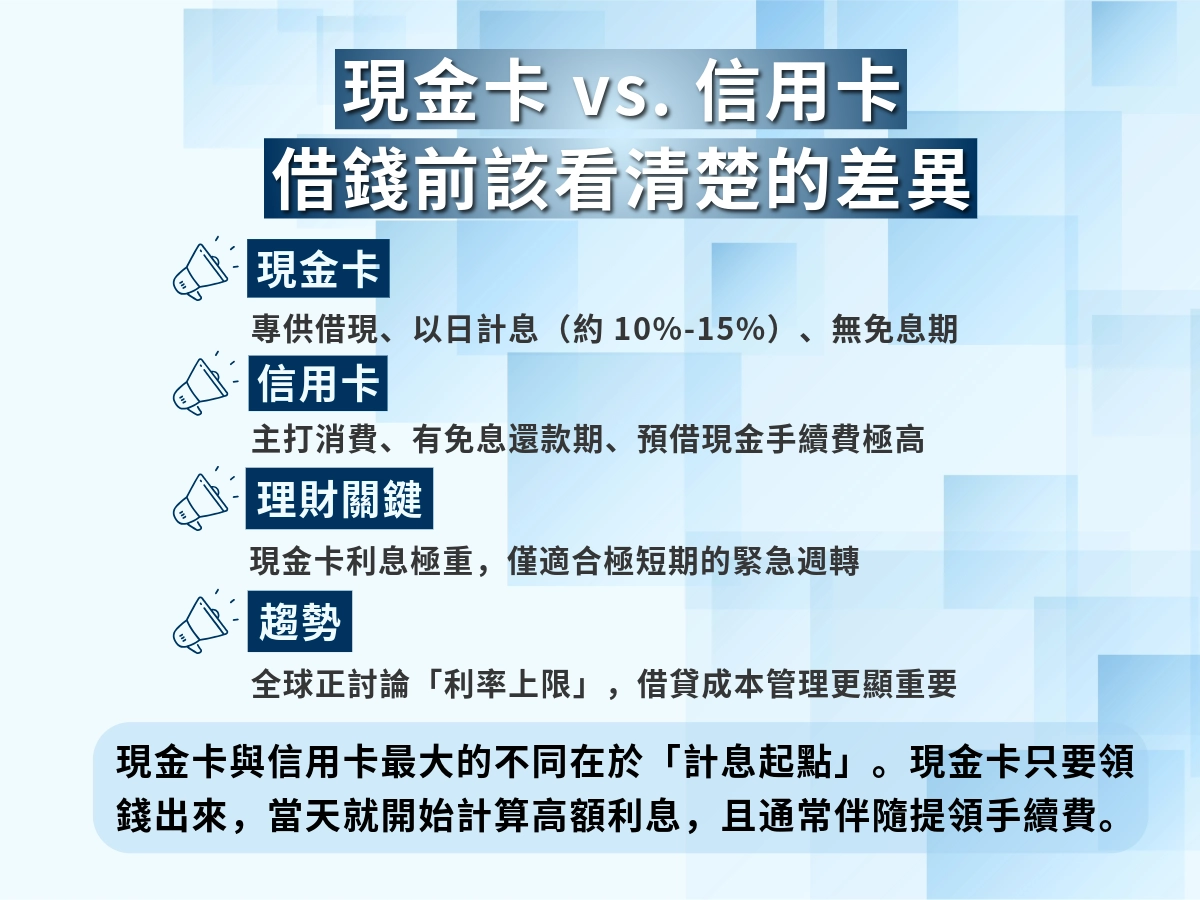

與信用卡不同,喬治瑪莉現金卡,有點像現在的預借現金功能,透過ATM就可以借到幾十萬,如果在時間內還款就不用支付利息,而且在過去,為了吸引更多人使用,萬泰銀行將審核標準放寬,學生、軍人都可以辦,讓現金卡普及化。

當時的廣告打得很大,不少人都說:到現在還能哼出旋律。台詞「免利借錢」幾乎家喻戶曉,也吸引了大量中低收入和年輕人申請辦卡,掀起一股轟動。

「喬治瑪莉」這個名字,其實就是「借錢免利」的台語諧音。

你可能會想:這不就是借貸嗎?為什麼過去會讓全台的人都為它瘋狂?其實,這和當時的經濟背景、喬治瑪莉現金卡本身的便利性,以及行銷手法都有關!

1990 年代末期,受到日本泡沫經濟影響,加上台灣產業外移,整體景氣低迷,股市、房市都不太好,大家手頭都緊緊的,短期周轉成了大問題。偏偏傳統銀行貸款流程又慢又嚴格,想臨時借點小錢幾乎不可能。

就在這樣的背景下,以「隨借隨還、核卡快速」為主打的喬治瑪莉現金卡出現了,立刻吸引大家的目光。

那時候「不用馬上還錢」這個概念很新,對許多人來說又方便又有吸引力,也正是這樣的經濟環境,讓喬治瑪莉現金卡迅速掀起一波熱潮。

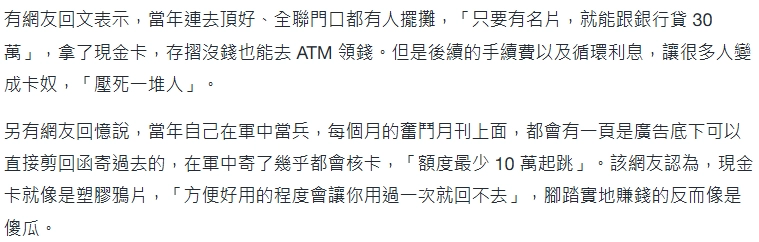

其實,最剛開始申請需要大概30~40分鐘,和現在的信用卡申請流程來說已經短很多了,但為了吸引更多人,銀行大幅簡化了審核流程。只要提供收入或工作證明,甚至只要口頭說自己有穩定工作,就能在5分鐘內完成辦理,快速又方便。

傳統貸款的流程通常又複雜又慢,要等很久才能拿到錢。但喬治瑪莉現金卡只要辦好卡,就能直接透過ATM借到錢,並且隨借隨還,對於臨時需要資金的人來說非常方便。不管是臨時應急還是日常小額資金需求,都比一般銀行貸款快上許多,也因此受到大量民眾青睞。

不過,就算有這些優點,喬治瑪莉現金卡能紅遍全台,最關鍵的原因還是它的行銷手法。當時他們不只投放大量電視廣告,還在雜誌、報紙甚至在超商門口等鋪天蓋地宣傳,幾乎走到哪都能看到「喬治瑪莉」這個名字。

你或許會覺得這種行銷根本稱不上手法,但在20年前,這種高密度的廣告投放已經相當厲害了。

電視廣告的內容更是讓人印象深刻,營造出沒有「喬治瑪莉現金卡」做不到的事,無論是成家、立業、圓夢都能靠這張卡搞定。在那個經濟不景氣、大家手頭都緊的年代,這樣的訊息聽起來特別有吸引力,也讓無數人心動去辦。

喬治瑪莉現金卡的爆紅在巔峰時期,發行量高達百萬張,讓萬泰銀行的獲利一路攀升,也創下股價大漲8倍的罕見奇蹟。這樣的效益,讓其他銀行都想分一杯羹,掀起「現金卡風潮」,就連土地銀行、合作金庫這些老牌銀行也推出自己的現金卡。由此可見,現金卡在當時不只是便利的金融工具,也替萬泰帶來了巨大的財富和市場話題。

但這樣低核卡門檻,加上透過ATM就能輕鬆借款,真的不會出事嗎?其實,便利的背後,隱藏著讓人措手不及的巨大危機……

喬治瑪莉現金卡明明紅到幾乎人手一張,為什麼最後卻變成大家的惡夢,成了「血腥瑪麗」呢?其實原因很簡單,說不定你看完會覺得,這也算是喬治瑪莉自己帶來的惡果吧。

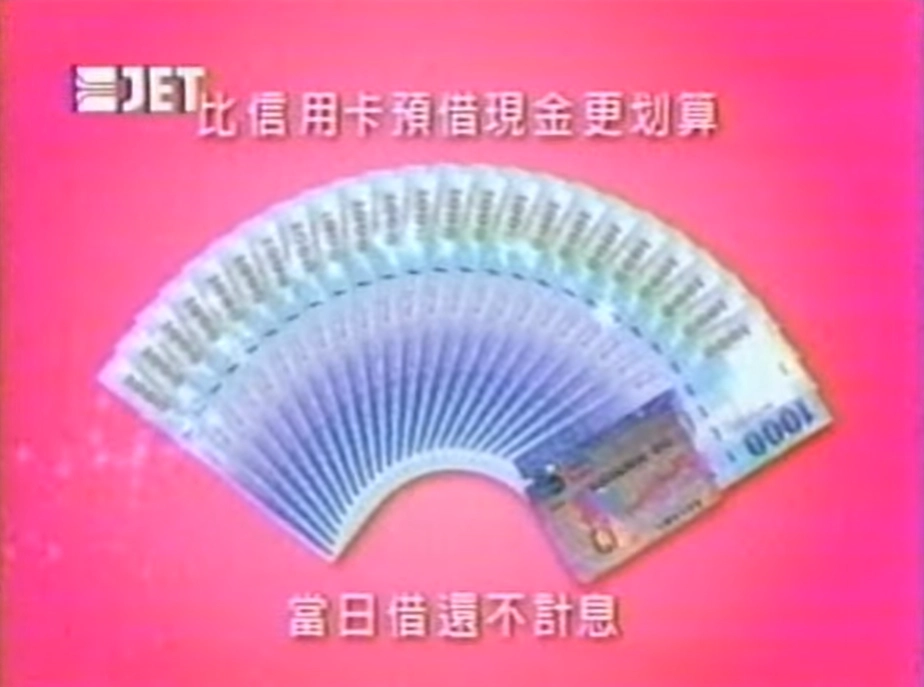

這個原因是造成卡債風暴最主要的原因,你還記得錢面有提到「借錢免利」嗎?這不代表使用喬治瑪莉借錢就沒有利息,在廣告中有提到「當日借還不計息」,那如果當日沒有還呢?就會開始計算循環利息,當時的年利率大約在10~15%,有些人的利率甚至接近或超過當時的法定上限 20%。

我們來試算一下

每日的利息金額=(100,000 元 × 20%) ÷ 365 ≈ 54.79 元

每月的利息(以30天計算)=54.79 元 × 30 天 ≈ 1,643.7 元

從單月看下來就非常可觀了,更不用說是一年的利息。如果持卡人的本金一直未還,這些利息就會一直累積,真的不要小看循環利息的恐怖!

長期累積下來,債務就像雪球一樣越滾越大,很多人到最後根本無法負擔,只能再申請一筆新的貸款還上或新申請一張現金卡還債,陷入「以卡養卡」、「借新還舊」的惡性循環。

也因此有許多人被龐大的債務壓得喘不過氣,走上絕路。

為了讓更多人在自家銀行辦理現金卡,降低了申請門檻,但這就會導致兩個問題——第一,信用條件不好的人可以輕鬆借到錢,銀行需要承擔借款人「不還錢、沒錢還」的風險。

第二,銀行審核快速,會讓借款人高估自己的還款能力,覺得「反正先借再說」,結果越陷越深。

這就像2008年的次貸風暴一樣,為了賺錢放出更多貸款,連信用不好的人都可以借,雖然可以幫助資金流動,讓經濟成長,但忽略了背後的風險,最終釀成一場金融災難。

小編蠻好奇,如果次貸風暴比喬治瑪莉早發生個幾年,還會出現卡債風暴嗎?

在過去,我們都會認為「借貸」是一件不得已,只有真的走投無路或臨時救急才會尋求的辦法,但是現金卡的廣告中以「救急免利」或「借錢是高尚的行為」的噱頭,這樣過度強調取得現金的便利性,容易讓民眾忽略其背後的風險,導致過度借貸。

以上這些原因加總起來,導致借款人無法還錢,銀行放出去的帳都收不回來,最終在2005年爆發了嚴重的「卡債風暴」,超過 80 萬人淪為「卡奴」,平均負債超過百萬台幣。

不論是放出貸款的銀行業者、沒有及時從中管理的主管機關以及淪為卡奴的家庭、人或是投資金融股控的股東們都成為這場風暴的受害者,尤其是那些家庭,有些人花了好幾年才把債務還清;也有人不僅要承擔龐大的債務,還要面對家人因壓力走上絕路的悲傷。

而因為喬治瑪莉現金卡大撈一筆的「萬泰銀行」最後也因為是現金卡最大發行者,呆帳損失最為嚴重,最後被迫退出市場。經過重組與併購,現在以「凱基銀行」的名字重新回到大家面前。

當然,這場悲劇不能單純歸咎於喬治瑪莉現金卡一張卡。它的確是這場風暴的催化劑,但背後涉及的還有銀行過度放貸、主管機關監管不力,以及整個社會對借貸風險的認知不足,造就了台灣金融史上這段慘痛的教訓。

這場風暴後,政府、主管機關開始推動一系列的改革與補救措施,降低損失並避免未來有類似的事件重演:

或許,如果沒有這場風暴,過去的低門檻與缺乏管制也可能帶來其他問題;只是這場風暴,讓我們提前看到了金融體系潛在的結構性風險。

現在市面上仍有「現金卡」在發行,但規模已經比卡債風暴前的規模小很多,功能、申請門檻也受到很嚴格的管制。

此外,現金卡也催生了不少衍生金融商品與交易方式,例如 BNPL(先買後付)、信用卡預借現金、小額信貸等,都可視為現金卡概念的延伸。可以說,現金卡是台灣消費金融的先驅者之一,不僅改變了人們的借貸與消費習慣,也為後來更多靈活支付與信貸產品鋪路。

即便如今現金卡已不再像過去那樣風靡一時,但它對台灣消費金融的影響仍深遠,這場悲慘的回憶也時刻提醒我們:便利的背後往往隱藏著風險,理性的財務規劃與安全意識不可以忽視。