想了解加密貨幣,先思考「貨幣」的特性

加密貨幣是透過現代科技(區塊鏈)構築的虛擬貨幣,本質是去中心化,不由政府或權貴所掌握幣值及發行,而是由持有人共同認定它的價值,實現自由的市場交易。

為什麼加密貨幣能運行?因為當一個人相信這個貨幣有價值時,只是自說自話,但當一百人、一千人、甚至上萬人相信這個貨幣有價值時,它就成了如同黃金與鈔票的流通貨幣。

在談加密貨幣之前,需要先理解加密與貨幣,加密很好理解,就是區塊鏈。

那貨幣是什麼?錢又是什麼?為什麼需要錢?

這些問題聽起來像廢話,但其實很值得討論,否則就不會有加密貨幣的疑問,也不會有經濟學的產生。

你現在手上拿著的那張 100 元紙鈔,成本大概幾毛錢,它之所以能買便當,不是因為紙很值錢,而是大家都「相信」它值錢——這個「相信」背後靠的是制度、國家、還有一堆看不見的市場機制。

我們都知道人類交易最初是以物以物,比如貝殼、鹽巴、黃金、牛羊……只要能通用、能保存、大家都認為有價值的東西,都可以拿來當貨幣。

這就是貨幣最原始的特性:有共識就有價值。

但問題來了,如果今天沒有統一機制,每個村落都自己搞一套交易規則,社會會直接亂成一團,就像當初之所以有「度量衡」出現,就是因為亂到有人(秦始皇)受不了,要把一切排得整整齊齊、能夠互相通行。

「權威」就這時候登場了——政府、銀行、秦始皇,這些機構負責規範貨幣的統一發行與管理,也就是「中心化」。

但建立於信任之上的中心化制度也有弱點,而他的弱點正是「信任」,換句話說你得相信這些權威單位不會亂搞帳本、不會貪汙、不會黑箱作業。

那相信的人多嗎?當然很多!但總有些人不相信吧?

於是這就引出了區塊鏈的概念:一種不靠單一機構、全民共筆、寫錯還不能刪除的「去中心化帳本」。

而加密貨幣的公平性,就是建立在這冊虛擬帳本上,是一種全新的「以物易物」方式:所有人都能知道貝殼有多少、誰拿走。

所以當有人說「加密貨幣很難懂」,其實只要先懂這一點就夠:它的價值不是來自紙,而是來自共識。

它的帳本不是由一個人說了算,而是全世界一起記帳、用信任衡量價值——雖然這也導致了幣值的波動(也因此被當成投資工具 XD)。

每個人都在賭它有沒有價值,但加密貨幣的根本概念就是一種以物易物的「貝殼」。

貨幣的本質到加密貨幣的誕生,公平性的新形式

貨幣的本質:被賦予的,所以不一定要是實質的

貨幣本質上,是一種交易用的媒介(工具)。

拿它不是因為紙幣設計很漂亮、也不是硬幣可以拿來算易經,而是因為它代表了可以兌換的價值。

你用一盒雞蛋換一顆高麗菜,是物物交換;你用 30 元買青菜,就是用錢當交易媒介。

重點不在錢是紙張或金屬,而是大家都認同這個「交易媒介」有效。

換句話說,只要大家都信,今天你用一貨櫃的小魚乾買房子也是成立的,因為貨幣從來就不一定得是黃金、鈔票或硬幣,它是被共識賦予價值的工具。

所以,加密貨幣根本不是什麼「外星高科技」,而是順著這個「可信任的貨幣」的邏輯自然生出來的。

這種虛擬貨幣可以類比成去便利商店用 Line Pay 付錢,你拿紙鈔了嗎?沒有啊。那為什麼可以扣款拿東西?因為 Line Pay 數字有公信啊。

人為的中心化機構與系統,加密貨幣的去中心化更加公正

我們平常用的錢,背後都有「某個機構」負責控管。

比如你把錢存進銀行,是因為你相信那間銀行不會亂動你帳戶裡的數字;

政府印鈔票,是因為大家相信這個國家不會明天就被爆破。

但信任這種東西很脆弱,一旦那個「中心」出事——比如破產、政變、篡改紀錄,整個經濟系統就會大爆炸。

像 2008 年雷曼兄弟一倒,全世界跟著抖三年;再看看一些新興國家,今天還在用的貨幣,隔天直接變成廢紙(辛巴威是你?)。

雖然政府基本不太會倒,金流體系也不是一人說了算,但如果帳本掌握在一小部份人手上,那整個系統其實超級不穩定,脆得像物流運送的玻璃製品。

加上有不少人會認為:我錢存在銀行就沒看到,我沒看到,我怎麼知道我的錢是安全的?

於是加密貨幣用的「區塊鏈」系統就派上用場了。

它的概念其實不複雜:是去中心化交易設計,沒人能一言堂,也沒人能暗渡陳倉的公開交易系統。

去中心化

不是一間公司、一個人負責管理,而是全世界的參與者一起維護記錄。

每一筆交易會被廣播到整個網路,每個節點都能驗證這筆資料有沒有問題。

這不是什麼高深技術宅限定的東西,其實你只要想像「可共同編輯的 Excel」就可,只是這份 Excel 沒有人能刪改欄位、也沒有人能關掉別人同步,所有更改的歷史紀錄都會被列出來。

不可竄改

只要資料寫進去,就不能更動。

即使你是記帳者,你也不能事後偷偷把 0 改成 100 萬,因為區塊鏈會直接把你當成作弊玩家踢出房,跟押幣的錢錢說掰掰囉。

這是它設計的本質:紀錄上區塊鏈後,就是寫進歷史、板上釘釘,不是可以重新讀檔或竄改數據的 RPG。

透明可追溯

每一筆轉帳都有紀錄,從哪裡來、到哪裡去,全都一清二楚。

這套系統本身不會藏資料、不會黑箱操作,所有交易都能查——但不等於所有人知道你是誰。

區塊鏈的帳本是公開的,你可以查到這個錢包轉給了哪個錢包多少幣、在什麼時間,但「誰擁有那個錢包」這件事,是匿名的。

也就是說,你的行為透明,但身份保護得好,這種設計讓金流比銀行還公正透明,可以讓詐騙集團無處可藏,卻又兼顧了普通用戶的隱私問題。

加密貨幣的優點,是否會取代其他貨幣?

加密貨幣剛出來的時候有很多人在討論:「加密貨幣是不是以後會取代我們用的台幣、美金?」

但這問題得先看它的性質與功能,目前來說,加密貨幣更像某種「數位資產」,而不是每天買便當、買咖啡的日常用貨幣。

就像是你不會拿台積電股票直接跟老闆交換蛋炒飯。

但它的確有幾個優點,讓人眼睛一亮。

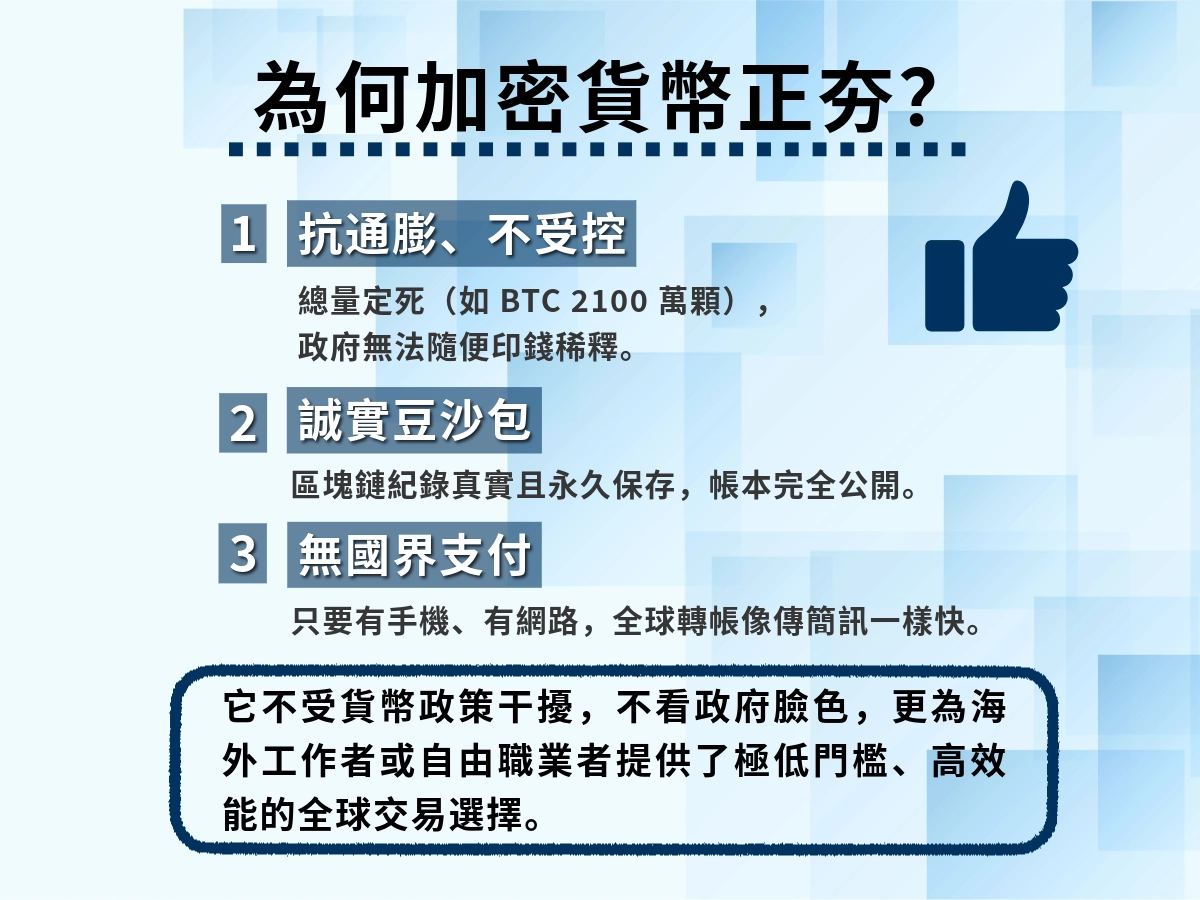

加密貨幣的優點1:不會因政策而干擾,也不被國家或機構干預

比如你國家通膨失控,政府印一堆鈔票想撐場面,人民財產就會直接貶值(辛巴威又是你?)。

但比特幣這種加密貨幣,是寫死只能有固定數量的(像比特幣上限就是 2100 萬顆),沒人能隨便「印錢」。

所以它不會因為哪個總統心情不好、決定暴增關稅一波(川普是你?),就導致幣值大起大落(雖然價格本身還是會自然波動啦)。

想像一下你存了一堆錢在銀行,結果某天政府為了救經濟、填補財政黑洞,宣布「量化寬鬆」——簡單來說就是開印鈔機。

表面上說是刺激經濟,實際上是灌水,鈔票變多,你的錢瞬間變薄,通貨膨脹,結果買同樣一碗滷肉飯,要多付 10 塊,這是滷肉變高級嗎?哈哈,是錢貶值了……。

這種現象在全球都不是新鮮事,像著名的日本泡沫經濟,或是委內瑞拉、阿根廷的惡性通膨,甚至 2022 年以後全球央行大撒幣,大家都怕存款變成紙張回收價,秤斤論兩變壁紙。

可是像比特幣這種加密貨幣,天生反骨又硬派:它的總量在誕生那一刻就已經定死了,全世界最多只有 2100 萬顆,天王老子來了都不能改。

你中央銀行要升息降息,或是某國總統想用貨幣政策提關稅、搞選舉,對它完全沒影響。

加密貨幣不聽指揮、不看臉色,不在任何政府的掌控之內。

你可以說它不受控制,但換個角度:這種「不受誰控制」的自由,就是它最吸引人的地方。

當然,它的價格還是會因為市場消息、投資人情緒大起大落(畢竟還是資產),但至少它的規則不會半夜被改,不會隔天醒來就被剪羊毛、割韭菜。

加密貨幣的優點2:交易都記錄在區塊鏈,確保真實

整條鏈都記錄著你什麼時候做了什麼操作。

沒得反悔,也沒得洗白,這對於詐騙猖獗的現代社會來說,其實是種保護。

在傳統金融系統裡,你的轉帳紀錄存在銀行伺服器裡,只要銀行內部動手腳、或者資料被駭,你就有可能面臨「帳面顯示你根本沒轉錢」的超展開局面。

甚至有時碰到像是台新 AI 戰神這種打詐新措施(aka 矯枉過正),銀行帳戶直接被凍結,只能銀行臨櫃解鎖,還要被問「你為什麼要轉錢到你自己的其他帳戶?」

有些帳目根本查不到來源好嗎?誰記得 3 個月前的 35 塊是誰轉來的飲料錢啦!

但加密貨幣的區塊鏈帳本不是這樣,它是一份公開的、不可竄改的、全民共筆的大帳簿。

每一筆交易從哪裡來、轉到哪裡去、什麼時間發生,通通寫在鏈上。

你不能假裝沒做過、不能反悔、也不能事後刪除紀錄,就算隔壁老王偷偷轉帳 1 塊錢給你,想害你帳戶被凍結,你也可以知道是誰的錢包搞的鬼,然後找專業機構去追出錢包背後是誰。

雖然前面舉這個例子,但只有傳統銀行會因為 1 塊錢鎖帳戶,因為怕詐騙金流,但由於加密貨幣透明,反而不會有這種問題,而且老王可能還要倒貼轉帳手續費。

總之由於加密貨幣的透明流向,也讓某些以前難以追蹤的「地下交易」變得透明,詐騙難度提高。

即使是碰到「有個剛認識的太空人帥哥宇宙船被攻擊,叫熱戀中的阿嬤匯款給他 100 萬日圓買氧氣」這種利用人心的爛詐騙也一樣。

如果這位阿嬤很先進,不是用便利商店電子貨幣,而是改用加密貨幣交易,區塊鏈上清清楚楚,有圖有真相、有鏈有證據。

雖然匯款時沒有銀行客服可以幫忙喊停,但對警察來說事後要追詐騙集團也方便(前提是阿嬤終於發現是詐騙)。

這不只是一種保護,更是一種制度設計上的誠實豆沙包。

你在區塊鏈的每一步,都會留下歷史紀錄,操作前最好想一下,因為資料是公開永久保存的。

加密貨幣的優點3:只要有網路與錢包,就能實現無國界交易

不用去換美金、不用過電匯、也不用擔心跨國轉帳要被銀行扒一層皮。

你只要有手機、有網路、有加密貨幣錢包,轉帳跟滑 IG 一樣快。

很多海外打工族、移工、接案者、自由職業者,早就開始用加密貨幣收款,省手續費又不用等三天。

講到錢的流動,就不得不吐槽一下傳統銀行的效率……

你要從台灣轉錢去美國,流程是什麼?銀行 → 銀行中介機構 → 收款銀行 → 入帳

再加上你要填寫一堆英文資料、錯一個字母就退款重來,手續費還高到想哭,轉帳時間最快兩天起跳,慢則一週以上。

反過來說,即使你現在是在台灣當 Youtuber ,每個月有固定影片收益,Youtube 也很難跳過中介機構,直接匯款給你的銀行。

但加密貨幣不一樣,只要你有網路、有加密錢包(例如 MetaMask、Trust Wallet),無論你是在浪漫的土耳其、東京還巴黎,只要點兩下錢就飛過去,快的話幾分鐘內完成,還不用經過任何國家機構審核。

加密貨幣對誰有幫助?

海外工作者或移工:每月匯錢回家,不用被中間銀行扣走幾百塊。

自由工作者與接案者:跨國接案後收款更順暢,客戶從美國、加拿大、日本轉帳一樣快。

想保留資產彈性的人:不想讓所有資產都躺在容易被 AI 亂封鎖的銀行帳戶裡,區塊鏈的匿名性與自主性給了另一種選擇。

在這個只要打開手機就能交易、溝通、接案的全球化時代,貨幣如果還被地理限制綁死,那才真的讓人崩潰。

加密貨幣更像資產,短期內難以取代貨幣

目前加密貨幣比較像是「可以交易的資產」,就像股票、ETF 或黃金——你不會真的拿台積電股票去買蛋炒飯吧?

原因也不難理解:政府也不是吃素的,上有政策下有對策,像很多國家開始推自己的「CBDC(央行數位貨幣)」,這是一種由官方發行的加密貨幣,既能保留區塊鏈技術的優點,又能保持政策掌控權。

不過這也不代表民間的加密貨幣就此被打趴,因為有 USDT(Tether)穩定幣的出現,它不是像比特幣一樣幣值飄來飄去,而是一顆幣等值一美元,這種設計,讓「加密貨幣的幣值變穩定」成了更受青睞的民間貨幣選擇。

而中國從幾年前開始出現了「數位人民幣」,這是一種出自政府的全新虛擬貨幣,透過區塊鏈技術加強電子支付的存在感,所有金流都在網路上完成。

中國已經沒什麼人是帶現金出門,因為他們已經把錢包整合進日常支付工具中,只要用微信或支付寶掃一下,後台根本已經是數位錢包系統在跑,只是有些人還沒意識到自己正在用一種不太一樣的「錢」,以為跟從銀行自動扣款一樣概念。

所以,加密貨幣不是不能當貨幣,而是現在這個時間點,在台灣大家還是習慣使用現金、信用卡,不適合拿來當作每一天都要用的日常工具。

加密貨幣 vs 法定貨幣

項目 | 加密貨幣 | 法定貨幣 |

|---|---|---|

發行單位 | 民間、去中心化 | 政府、中央銀行 |

是否有實體 | 無 | 有 |

記帳方式 | 區塊鏈記帳,全網共識 | 中心化帳本,由銀行或政府維護 |

能否竄改 | 幾乎無法竄改 | 有風險,內部作帳事件時有耳聞 |

是否透明 | 是(可追溯) | 否(政府與銀行可控制資訊) |

可用範圍 | 有網路就能轉帳 | 需實體或金融機構支援 |

法律保障 | 風險較高 | 政府背書、存款保險 |

簡單說,法定貨幣穩,但限制多;加密貨幣自由,但不穩定。

就看你重視哪一邊,但兩邊沒有絕對好壞之分,畢竟如果你的交易對象沒有收加密貨幣,你還是要用法定貨幣交易。

常見的加密貨幣

這邊來介紹五種你應該要認識的主流加密貨幣,知道名字、知道用途,不用研究到能當礦工,但至少別在朋友聚會被笑說「你連狗狗幣都不認得」。

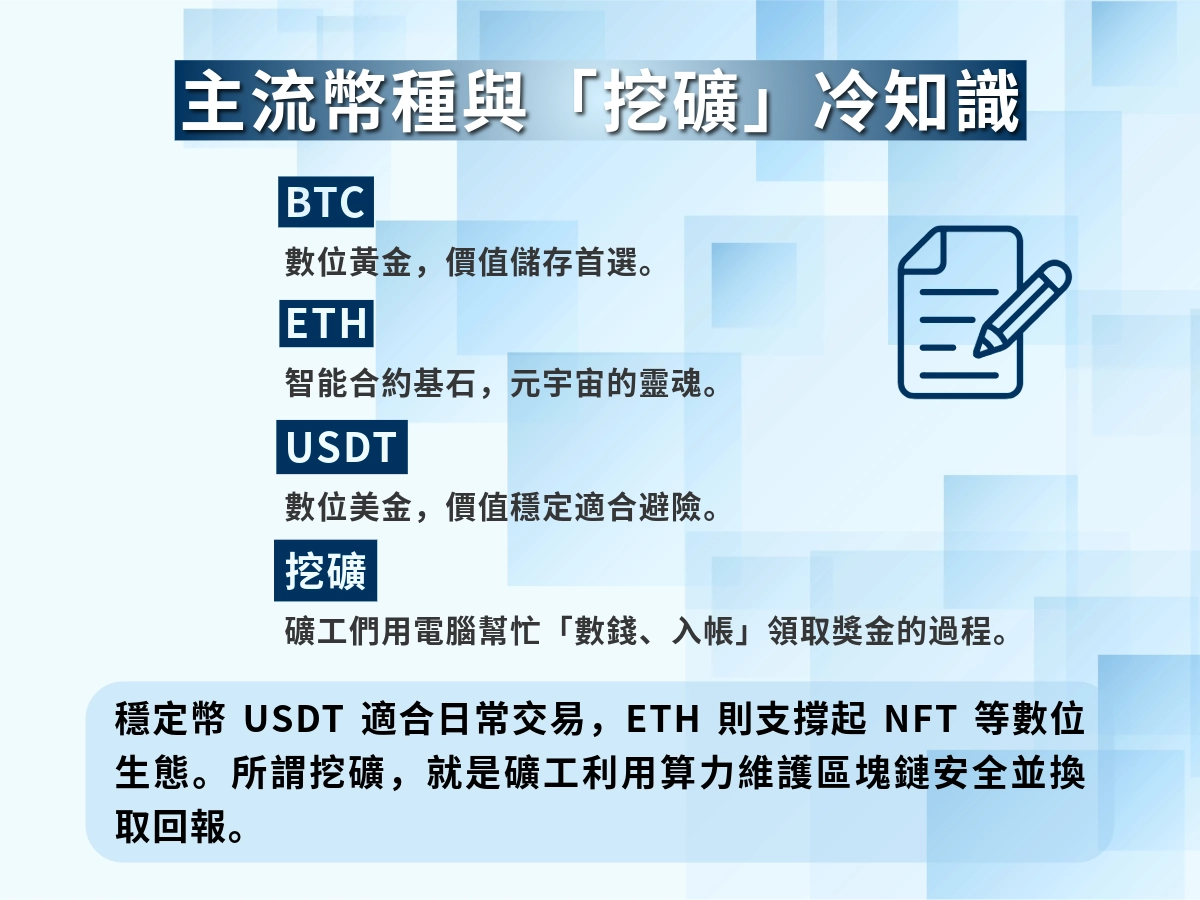

- 比特幣(Bitcoin, BTC)

始祖級的存在,開創了整個區塊鏈貨幣的時代。

主打稀缺性,總量只有 2100 萬枚,是數位黃金的代表。

- 以太幣(Ethereum, ETH)

不只是錢,還能讓你寫智能合約、跑應用,是「區塊鏈 2.0」的重要角色,也是元宇宙所使用的技術基石。

很多 NFT 、遊戲幣、虛擬土地都是建在 ETH 上。

- 幣安幣(Binance Coin, BNB)

由全球最大交易所 Binance 推出,自家生態系超龐大。

拿來折抵手續費、參與項目都有優惠。

- 穩定幣(Tether, USDT / USD Coin, USDC)

價值跟美元掛鉤,通常 1 枚等於 1 美元。

比較像數位版美金,適合用來轉帳、收付款、避險。

- 狗狗幣(Dogecoin, DOGE)

原本是迷因搞笑用的,沒想到被馬斯克推一把後衝上天。

現在其實也有實際應用,但投資時請理性,畢竟它起源就是「just for fun」。

加密貨幣常見 FAQ

Q1:加密貨幣可以拿來買蛋炒飯嗎?

可以是可以,但不建議,你不會拿台積電股票買蛋炒飯吧?

雖然理論上只要對方收,你就能用加密貨幣買東西,但目前多數商店還是只收法定貨幣。

況且幣值波動大,你今天花 0.001 顆比特幣買蛋炒飯,明天可能還可以多加兩顆滷蛋,這差異可是會讓人耿耿於懷的。

Q2:加密貨幣是不是詐騙很多?

不是幣本身是詐騙,是有人拿知識落差來搞詐騙。

加密貨幣的技術很正經,但就跟金融商品一樣,不懂就不要隨便買,更不要加好友就信對方說能幫你投資。

多數詐騙是「幣圈行銷話術+人性貪念」的鍋,只要記住:穩賺不賠=一定有鬼。

你會相信老闆說的「今年沒有年終,但我明年一定幫你加薪嗎」?

Q3:區塊鏈記錄那麼透明,大家會知道我有多少錢嗎?

不會有人知道那個錢包是你,但會知道那個錢包有多少錢。

簡單說,帳本是公開的,但錢包地址背後是誰,沒人知道(除非你自己說,或是詐騙集團被追帳)。

這就像你看到一個帳號入帳了 300 萬,但不知道那是不是跟你每天哭著自己很窮要借錢的隔壁老王。

Q4:加密貨幣要怎麼買?需要很多錢嗎?

不用很多錢,根據貨幣而定,通常台幣幾百塊就也能買到零點幾顆(跟零股有點像)。

你只需要三樣東西:合法交易所帳號、認證身分、綁定銀行。

交易流程其實比買 ETF 還直覺。

不過提醒一下:千萬別亂用沒聽過的平台,用台灣核准的業者,錢才不會被詐走。

Q5:政府一直打壓,加密貨幣會不會哪天就消失?

技術不會消失,但政策會一直演變。

各國政府其實早就不是「打壓」,而是「怎麼端來自己用」,正所謂師夷長技以制夷。

像是中國做出數位人民幣、歐洲研究 CBDC、甚至美國 SEC 也開始盯穩定幣。

與其說會消失,不如說加密貨幣會長出更多樣貌,只是你得跟得上,才能找到未來的投資方向。

Q6:什麼是礦工?挖礦是什麼?押幣又是什麼?

想像一下如果今天有一大堆人存款,不知道多少的千元紙鈔全部囤在保險庫,總要有一個人去整理吧?

不管是用點鈔機,還是用手點都可以,只要數量正確、能入帳就好。

但這種東西誰要去幹?數完眼睛都快瞎了——可是如果這時候主管說:「誰數對、數完,年終獎金多一個月!」

你就會看到很多人爭先恐後去搶著要數,這些銀行行員就是礦工、保險庫是區塊鏈、數鈔票的動作叫做挖礦,而那些被操到冒煙的數鈔機就是被燒乾顯卡的電腦。

順帶一提,由於整理區塊鏈是很耗電腦的技術,每個人都在搶,所以現在也出現一種「押幣」的新形態,就像有個員工直接塞十萬塊給主管,跟他說:「交給我,我算得一定對,我算錯你就拿走這十萬塊給大家買飲料。」

這種時候就是誰敢出的押金多,誰就能搶到這門跟獎金掛勾的體力活。