信用卡旅平險推薦與各銀行比較

在比較信用卡旅平險時,主要可以先看兩個指標:

不同銀行的定位其實很明顯,有些主打高階卡,有些強調整體旅遊權益,有些偏向實務資訊透明。

沒有一張卡在所有項目都全面領先。

同一家銀行,一般卡與世界卡的保額可能差一倍以上。

如果目標是「保額級距高」,通常要看高階卡;世界卡或頂級卡的意外保障水準,多數高於一般卡。

如果在意的是「哪家不便險賠最高」,就要比較延誤與行李理賠的金額級距。

但要注意一點:高保額通常伴隨較高卡等或年費條件。

所以所謂「最好」,其實是:在你的卡等與消費條件下,能取得最高級距的那一張。

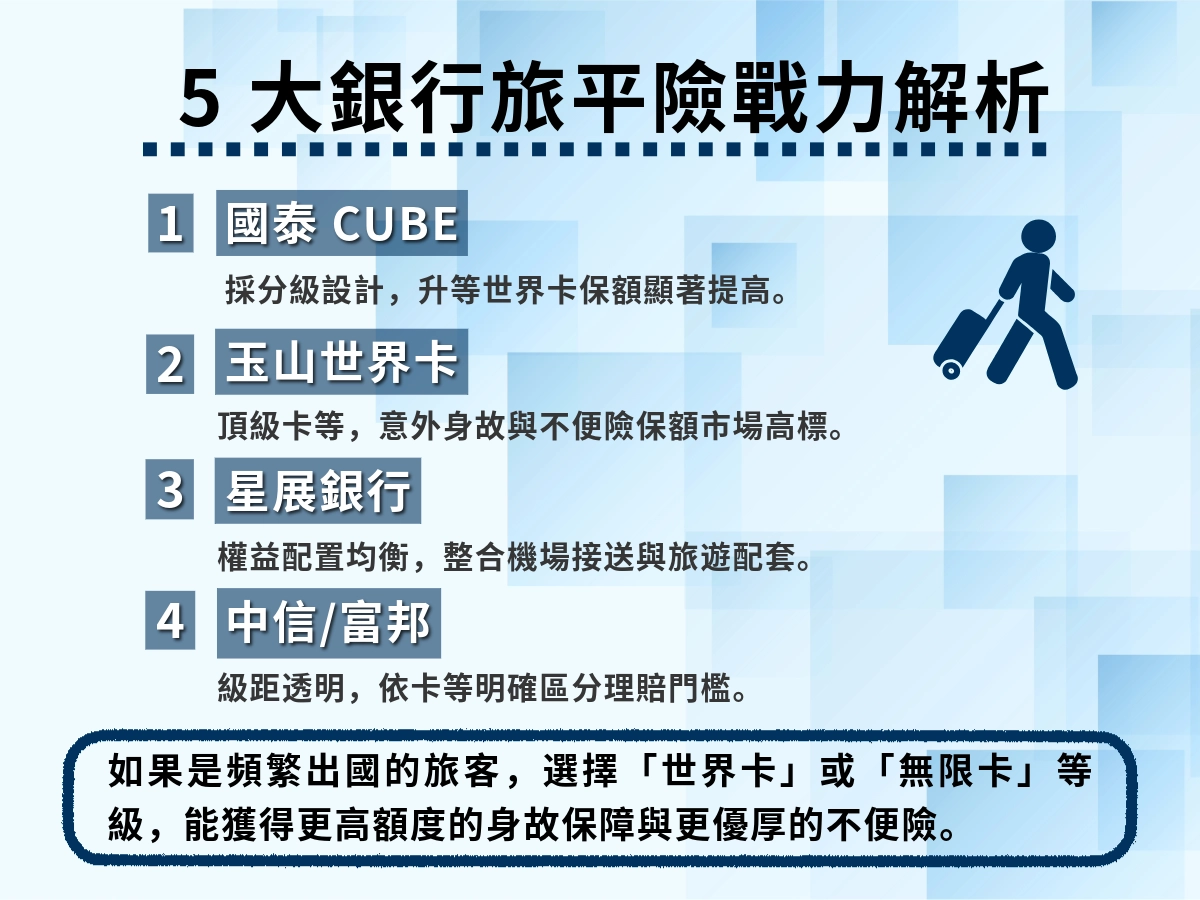

國泰信用卡旅平險

保額定位:國泰 CUBE 旅平險屬於「分級設計」,不同卡等落在不同級距。

級距差異:

一般卡保額位於市場中段;升等至世界卡後,意外身故與不便險級距明顯提高。

差異來自卡等,而非銀行本身。

適合誰?

已持有 CUBE 並願意升等卡片等級的人。

若已在國泰體系消費,升等比換卡更直接。

玉山世界卡旅平險

保額定位:玉山世界卡屬於高階卡等,旅平險保額定位在市場高段。

級距差異:世界卡本身就是高等級,意外保額與不便險上限通常高於一般白金卡。

適合誰?一年出國次數較多,希望直接取得高保額級距,並符合申請門檻的人。

星展信用卡旅平險

保額定位:星展信用卡的旅平險屬於「整體權益配置型」,不單純主打最高保額。

級距差異:不同卡等仍有級距差別,但定位重點在旅遊相關整體權益,而非極端高保額。

適合誰?

重視機場服務、旅遊配套整合的人。

希望一張卡整合多項旅遊權益者。

富邦信用卡旅平險

保額定位:富邦信用卡依卡等區分級距,一般卡為基礎保障,高階卡提高上限。

級距差異:同銀行內部級距差異明顯,關鍵在卡等,而不是卡名。

適合誰?已持有富邦信用卡的人。

若目標是提高保額,升等通常比重新辦卡有效率。

中國信託信用卡旅平險

保額定位:中國信託信用卡旅平險保額定位偏穩定,並非極端高級距。

級距差異:卡等不同仍有保額差異,但整體特色在條件透明,而非保額衝高。

適合誰?重視刷卡比例、適用規則與理賠條件清楚的人。

比起追求最高數字,更重視制度清楚。

信用卡旅平險怎麼申請理賠?

事故發生後,須於規定期限內通知發卡銀行或承保保險公司,逾期可能影響理賠資格。具體天數依各卡條款為準,建議出事後盡快聯繫,不要等回國後才處理。

申請理賠需準備以下文件:

項目 | 說明 |

|---|---|

| 證明機票以該信用卡支付 |

| 證明實際搭乘 |

| 延誤、遺失或事故證明,不便險適用 |

| 含意外醫療費用項目適用 |

| 向發卡銀行客服索取或官網下載 |

申請管道:向發卡銀行客服提出,由銀行轉交承保保險公司處理;或直接聯繫承保保險公司,公司名稱通常印於信用卡背面或官網保險說明頁。

信用卡旅平險保障範圍與適用條件

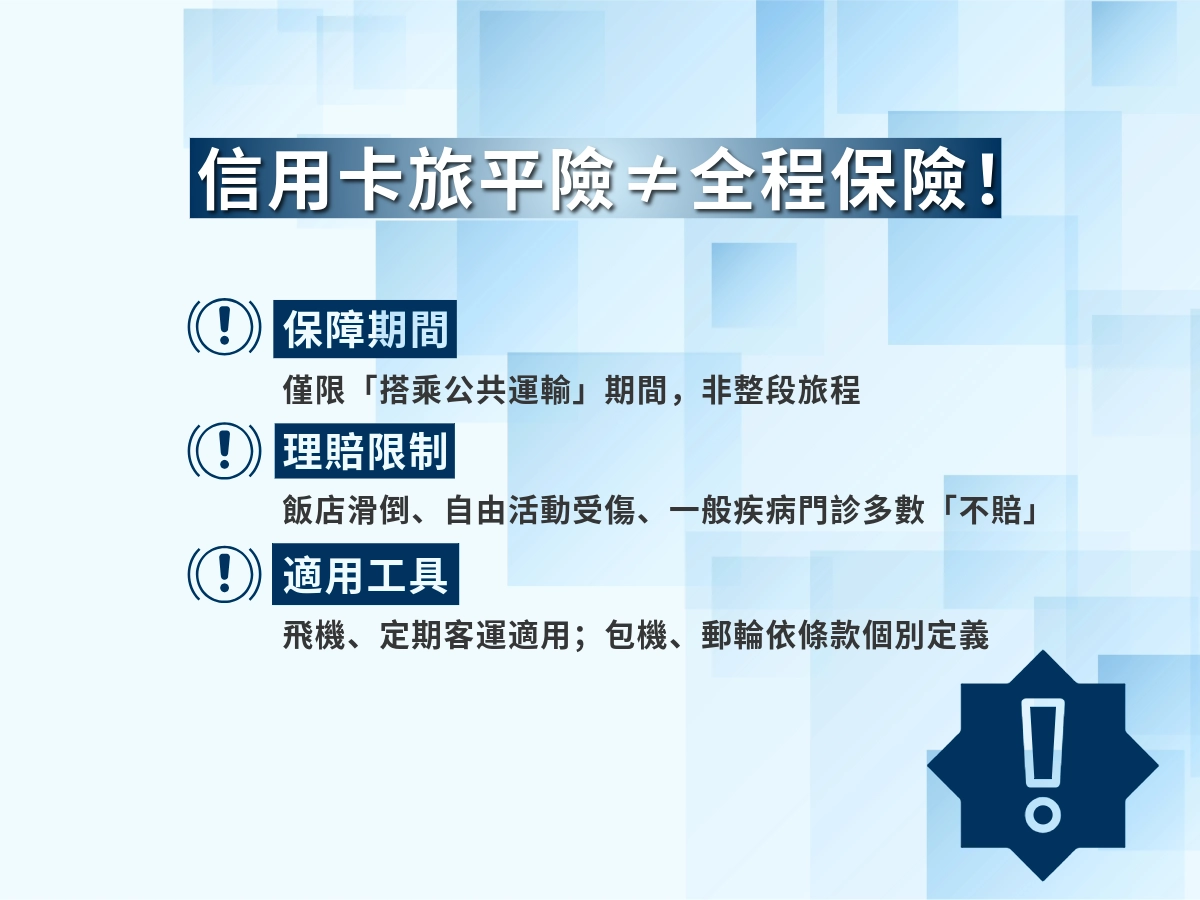

信用卡旅平險不是全程旅遊保險,它有明確保障項目,也有限定期間。

若誤以為整段出國行程都在信用卡旅平險範圍內,很容易產生理賠落差。

信用卡旅平險保障範圍與期間

信用卡旅平險通常分為兩類保障:

- 公共運輸期間的意外保障

- 旅遊不便險

多數信用卡旅平險承保的是意外事故,例如:搭乘飛機時發生意外,導致身故或失能。

部分信用卡旅平險包含意外醫療費用,但意外醫療與疾病醫療不同。

一般疾病,例如感冒、腸胃炎,多數信用卡旅平險並不承保。

是否包含海外突發疾病,需依該信用卡條款判斷。

至於確診是否理賠,也必須確認是否屬於條款承保項目,不能將信用卡旅平險視為完整醫療保險。

而所謂的公共運輸期間,是指:持有效票證搭乘定期航班或客運工具的時間。

是否僅限飛行期間?需依各信用卡旅平險條款判斷。

部分信用卡旅平險包含往返機場的指定交通工具,部分則僅限實際飛行期間。

在飯店、景點或自由活動時間,多數不屬於信用卡旅平險保障範圍。

信用卡旅平險的不便險,主要處理旅途中實際發生的損失。

常見項目包括:

班機延誤

行李延誤

行李遺失

班機延誤通常設有時間門檻,例如延誤達一定小時數才啟動理賠。

如果未達門檻,即使有延誤,也可能無法理賠;而行李遺失理賠通常需要航空公司證明文件。

多數信用卡旅平險的不便險屬於實支實付,也就是依實際支出金額補償,而非固定金額給付。

信用卡旅平險適用哪些交通工具?

是否有保障,要看信用卡旅平險條款有沒有把該交通工具列入承保範圍。

廉航是否適用?

若為定期公開銷售航班,多數信用卡旅平險會視為公共運輸,但仍需確認該信用卡條款。

包機是否適用?

若為非定期包機,部分信用卡旅平險可能不在承保範圍內,是否承保,還是得依條款定義判斷。

郵輪是否適用?

郵輪需確認是否為定期的客運航線,不同信用卡對郵輪的承保範圍不同。

信用卡旅平險海外生病會理賠嗎?

多數信用卡旅平險不承保一般疾病,僅保障意外事故。是否理賠,取決於事故發生時間與發生原因,而非地點。

情境 | 是否理賠 |

|---|---|

飛行途中心臟病發 | 多數承保(公共運輸期間意外) |

落地後骨折 | 視條款,部分卡不保落地後事故 |

腸胃炎、感冒掛急診 | 一般疾病,多數不承保 |

滑雪、浮潛等活動受傷 | 特殊活動需另確認條款 |

出發前已有的慢性病 | 既往症通常不在承保範圍 |

若擔心落地後的醫療費用,信用卡旅平險無法取代完整的自費旅平險,建議出發前確認自身條款涵蓋範圍。

信用卡旅平險生效條件與刷卡門檻

信用卡旅平險生效方式

信用卡旅平險屬於信用卡附加權益,不需要另外購買保單,也不需要額外支付保費。

但信用卡旅平險是否成立,取決於刷卡交易是否符合規定。

必須使用該信用卡支付機票或團費,條件成立後,信用卡旅平險才會生效。

若未使用該信用卡付款,即使持卡,也不會啟動保障。

信用卡旅平險刷卡比例與改退票影響

信用卡旅平險是否成立,關鍵在刷卡比例與交易是否持續有效。

多數信用卡要求機票必須全額刷卡,若是團費,通常也要達到一定比例,例如 80% 以上,旅平險才會成立。

如果只刷機票稅金,或只付部分票價,往往不符合信用卡旅平險的條件。

使用點數折抵時,也要確認剩下實際刷卡的金額是否達標。

有些銀行看的是實際刷卡金額比例,有些則要求整筆票價本身達到規定門檻。

交易一旦變動,保障也會跟著改變。

改票後如果還是用原本的信用卡完成付款,通常保障可以延續。

但若退票後改用其他信用卡支付,原本那張卡附帶的旅平險就會失效。

如果退票後沒有重新完成符合條件的刷卡交易,這趟行程就不會有信用卡旅平險保障。

關鍵其實很簡單:旅平險綁的是刷卡交易,不是持卡身分。

用里程或點數換票,旅平險會生效嗎?

旅平險綁定的是實際刷卡金額,而非持卡身分。全額里程兌換機票時,實際刷卡金額為零,旅平險不會生效。

付款方式 | 旅平險是否生效 |

|---|---|

全額里程兌換 | 不生效(實際刷卡金額為零) |

點數折抵部分 + 現金補差額 | 需確認現金部分是否達門檻 |

現金全額刷卡購票 | 生效 |

最穩妥的做法是用現金全額支付,避免因折抵導致保障失效。

信用卡旅平險是否足夠使用?

信用卡送的旅平險,只保「搭乘公共運輸的那段時間」。

如果只是短天數出國,主要風險在搭飛機那幾個小時,信用卡旅平險通常可以覆蓋這段時間的意外風險。

但如果行程拉長,例如玩 7 天、10 天以上,大部分意外會發生在你人已經到目的地之後。

例如:在飯店滑倒、在街上出車禍、在國外腸胃炎、在滑雪場受傷,這些情況,都不在飛行期間。

而多數信用卡旅平險,不處理這一段風險。差別就在這裡。

如果你可以承擔「落地之後出事自己付」的風險,信用卡旅平險就夠。

如果不能,那它只是基礎保障,不是完整防護。

關鍵不是銀行給你多少保額,而是出事時,你能不能自己承擔剩下的費用。

信用卡旅平險 vs 自費旅平險

信用卡旅平險屬於附加權益,保障集中在公共運輸期間的意外事故與部分不便險。

多數情況只涵蓋搭機或指定交通工具的時間,抵達目的地後的活動期間,通常不在保障範圍。

旅行社提供的責任保險,保障以基本意外與醫療為主,額度有限,目的在履行法定責任。

自費旅平險則是完整保單,保障從出發到回國,全程有效,並可包含海外醫療與突發疾病。

真正的差別,在保障時間與承保範圍。

如果風險主要集中在飛行階段,信用卡旅平險可能足夠。

若擔心的是旅途中發生的醫療或事故費用,單靠信用卡旅平險就不完整。

判斷標準很簡單:出事發生在落地後,這份保障是否還在。

信用卡旅平險常見問題

Q1:信用卡旅平險需要另外申請嗎?

多數信用卡旅平險不需要額外投保,只要刷卡條件符合規定,保障會自動成立

但是否成立仍取決於刷卡比例與交易方式。

Q2:信用卡旅平險只刷機票稅金會生效嗎?

通常不會。僅刷稅金或部分票價,常不符合門檻。

多數信用卡要求機票全額刷卡,或團費達一定比例。

Q3:信用卡旅平險包含海外醫療嗎?

多數信用卡旅平險以公共運輸期間意外為主。不能視為完整醫療保障。

是否包含海外突發疾病或醫療費用,必須依各信用卡條款確認。

Q4:信用卡旅平險改票或退票後,還有效嗎?

若改票後仍使用原信用卡付款,保障通常可延續。

若退票後改用其他信用卡,原本依附的旅平險即終止。

保障與刷卡交易綁定,而非與持卡人綁定。

Q5:信用卡旅平險是否適用廉航或郵輪?

是否承保,取決於條款是否將該交通工具列為公共運輸。

定期公開銷售航班多數適用,包機或特殊航線需個別確認。

Q6:信用卡旅平險和自費旅平險差在哪?

差別在保障時間與範圍。

信用卡旅平險多數只保障公共運輸期間,自費旅平險通常涵蓋整段旅程。

Q7:信用卡旅平險保額高就一定比較好嗎?

不一定。高保額通常伴隨高卡等或年費條件。

所謂「最好」,是在你的卡等與消費條件下,取得最高可用級距。