CBDC 到底是什麼?一種「政府出品」的數位現金

如果你聽過比特幣、USDT,或用過 LINE Pay,那你應該也聽過 CBDC 。它的全名是「中央銀行數位貨幣」(英文全名:Central Bank Digital Currency),就是由政府親自發行的數位版法定貨幣。

這種貨幣不再需要紙本鈔票,也不是什麼虛擬代幣,而是國家背書、有法律效力的「官方數位現金」。你可以把它想像成是一個政府推出的、沒有現金但有購買力的錢包,未來有可能在你日常生活裡取代實體鈔票。

為什麼各國這麼重視 CBDC ?主要是因為它有幾個關鍵優點:

- CBDC是法定貨幣,也就是你可以拿來買東西、還債,甚至繳稅。

- CBDC相對穩定,不會像加密貨幣一樣一下暴漲、一下崩跌。

- CBDC不見得需要銀行帳戶,對沒金融帳戶的偏鄉或弱勢族群特別有幫助。

- CBDC也可以加快跨國匯款與清算速度,讓國際交易更有效率。

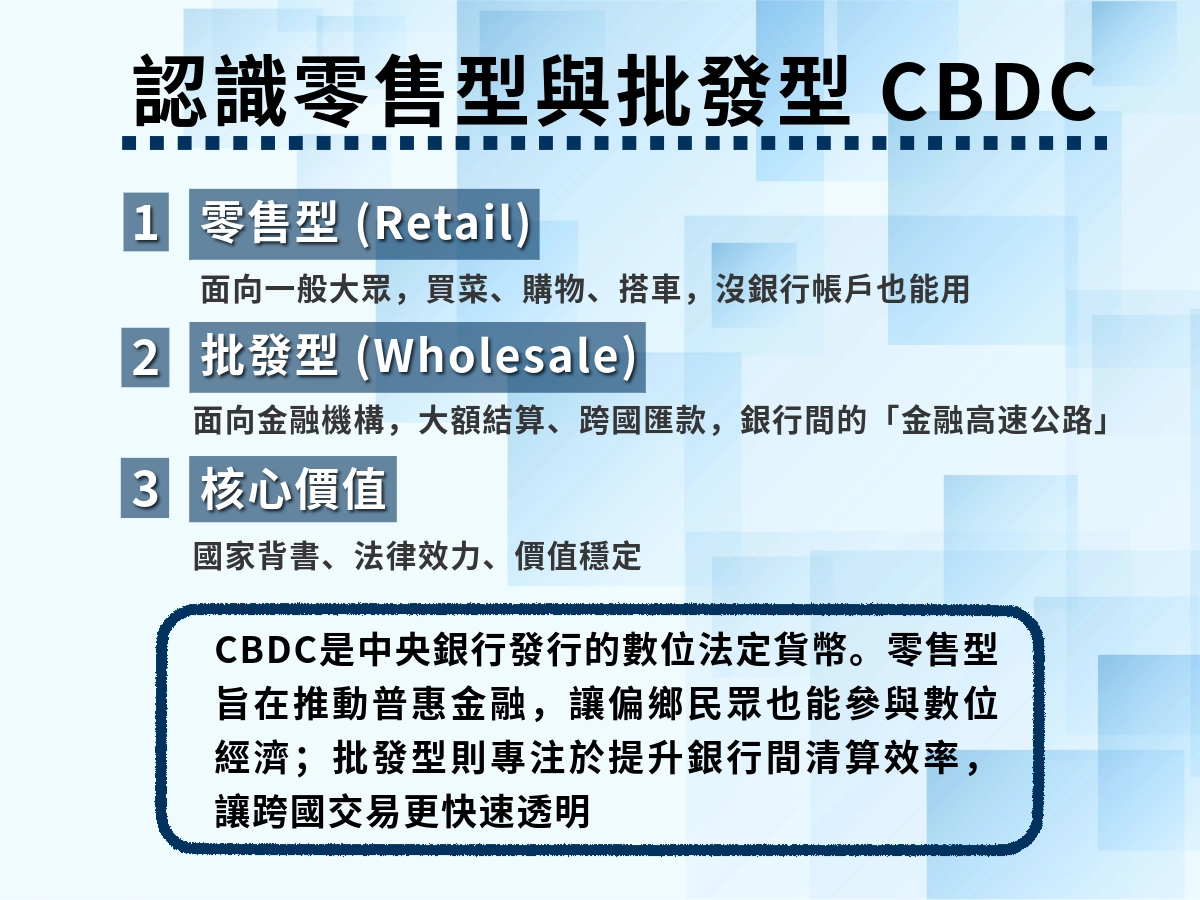

CBDC 的兩大類型

在 CBDC 的設計藍圖裡,目前國際主要分成兩種版本:一種給「你我他」用,一種則是「銀行之間」在用,為以下兩種路線:

- 零售型(你我他)

- 批發型(銀行之間)

零售型 CBDC (Retail CBDC )

這種是發給一般民眾用的,不用開銀行帳戶也能儲值與支付。你可以用它買早午餐、搭捷運,甚至拿來收政府發的紓困金,這在很多沒有銀行帳戶的地區,被視為推動「普惠金融」的關鍵。畢竟有手機就能用錢,的確比申辦銀行帳戶還容易。

優點:

- 面向一般消費者

- 可用於日常支付、線上購物、交通票務

- 適合推動普惠金融,幫助沒有銀行帳戶的人也能參與數位經濟

批發型 CBDC (Wholesale CBDC )

你沒聽錯,CBDC 也有只給金融機構用的版本。這種設計是為了讓銀行之間、甚至國與國之間的資金清算更快、更透明,比方說,一家台灣銀行要跟一間外國銀行完成 5 億交易,過去要透過中介系統,可能還有時間延遲、對帳不一致問題。而批發型 CBDC 能讓這種「金融高速公路」更快跑、更少誤差。

優點:

- 面向金融機構

- 適用於大額資金清算與跨國交易

- 可以與區塊鏈或智慧合約結合,提高透明度與效率

想像你有兩種錢包:

第一種,是你每天出門買東西、坐公車、買菜用的口袋錢包。這就比較像 零售型 CBDC 。

第二種,是銀行之間互相轉大筆錢用的帳戶,像是一天清算所有支票與匯款的系統。那就很像 批發型 CBDC 。

分類 | 零售型 CBDC | 批發型 CBDC |

|---|---|---|

主要使用者 | 一般民眾、企業 | 銀行、金融機構 |

功能 | 日常支付、轉帳、數位錢包 | 大額清算、跨境結算 |

是否需要銀行帳戶 | 不一定需要 | 需要 |

政策目標 | 提升支付便利性、普惠金融 | 增強金融效率、降低跨境成本 |

這樣CBDC vs 加密貨幣 vs 電子支付差異到底在哪?

在數位金融時代,各種新型態的「錢」如雨後春筍冒出來。你可能聽過 CBDC 、比特幣,也每天在用 Apple Pay、LINE Pay 付款。但這些東西到底算不算「錢」?又有什麼不同?

就用白話文的方式,讓你一口氣搞懂:中央銀行數位貨幣(CBDC )、加密貨幣(Cryptocurrency),還有電子支付(E-Payment)到底差在哪。

🏦 CBDC :政府發行的數位法定貨幣

CBDC 是「Central Bank Digital Currency」的縮寫,意思是由國家中央銀行發行的數位貨幣。你可以把它想成「國家級的數位現金」,它跟紙鈔一樣具備法償資格,只是轉移到了數位形式。

👉 舉例:中國的數位人民幣、歐洲的 Digital Euro,都是 CBDC 的代表。

優點:

- 政府背書,具有法定貨幣地位

- 可以直接用來購物、繳稅、領政府補助

- 不一定需要銀行帳戶

CBDC 的核心目標是普惠金融與強化支付系統,是未來各國中央銀行極力推動的新型貨幣工具。

₿ 加密貨幣:去中心化的數位資產

比特幣、以太幣這些你可能早已聽膩,但它們到底算不算「錢」?

嚴格來說,加密貨幣不是法定貨幣,而是一種去中心化、由使用者共同維護的「數位資產」。它們運作在區塊鏈上,不靠任何銀行或政府維持系統。

👉 舉例:Bitcoin(BTC)像是「數位黃金」,可以買賣、炒幣;Ethereum(ETH)則是區塊鏈應用的燃料。

優點:

- 沒有中央管理者,透過網路自動運作

- 價格浮動劇烈,容易成為投機工具

- 在某些國家合法,在某些國家被禁

加密貨幣的存在價值,在於它挑戰了傳統金融機制,但也因為缺乏監管,潛藏不少風險。

📱 電子支付:數位轉帳的「工具」,不是貨幣本身

你每天刷的 LINE Pay、街口支付、Apple Pay,其實本質上並不是新貨幣,而是一種「付款方式」。

電子支付是用數位工具來花你原本帳戶裡的錢。裡面用的還是台幣、美金,只是不用拿出紙鈔,改成用手機、App 掃碼或感應。

優點:

- 依賴銀行或信用卡帳戶

- 方便快速,但本質還是使用法定貨幣

- 被廣泛接受,已成主流支付工具

三者的差別

- CBDC 是國家官方發行的數位貨幣,等同於現金的數位延伸。

- 加密貨幣 則是由市場參與者透過區塊鏈創造的數位資產,價格波動極大。

- 電子支付 本質上仍是使用台幣、美金等法幣,只是把支付流程數位化,沒有改變貨幣的性質。

分類 | CBDC 🏦 | 加密貨幣 ₿ | 電子支付 📱 |

|---|---|---|---|

發行主體 | 中央銀行 | 無中心發行者(區塊鏈網路) | 民間企業或銀行 |

是否為法定貨幣 | ✅ 是 | ❌ 否 | ❌ 否(仍依賴法定貨幣) |

價值穩定性 | 高,受國家背書 | 波動劇烈 | 穩定,取決於所用法幣 |

是否需銀行帳戶 | ❌ 不一定 | ❌ 不需要 | ✅ 通常需要 |

應用場景 | 日常支付、跨境結算、普惠金融 | 投資、資產配置、部分支付 | 消費付款、轉帳 |

代表性例子 | 數位人民幣、數位歐元、數位新台幣 | BTC、ETH | LINE Pay、Apple Pay |

結論:CBDC 強調「官方性與法償地位」,是未來金融基礎設施的核心;加密貨幣則偏向「去中心化的資產」,高風險高波動;而電子支付僅是「支付工具」,讓傳統貨幣以更便利的方式流通。三者在本質與定位上完全不同,但卻可能在未來同時存在,互相補充。

哪些國家正在推動 CBDC ?

根據最新的報告與資料,目前有超過百個國家或貨幣聯盟正以不同階段(研究、試點、正式發行)推動 CBDC 。以下是幾個代表性國家/地區。

國家/地區 | 進度階段 | 主要特色與動向 |

|---|---|---|

巴哈馬 | 已正式發行 | 名為 Sand Dollar,是全球較早將 CBDC 完整投入民眾使用的案例之一。 |

牙買加 | 已正式發行 | “Jam-Dex”,已被法律承認為法償貨幣。推動 CBDC 的目的是為了加強金融普惠性與提升支付效率。 |

奈及利亞 | 已正式發行 | e-Naira 是非洲第一個全面發行且正在使用中的零售型 CBDC 國家。 |

印度 | 試點 + 發展中 | 已推出「數位盧比(Digital Rupee)」零售與批發型試點,部分區域與銀行機構和企業正在參與。用於政府支出、日常支付等多種用途的測試中。 |

中國 | 拓展中 + 多城試點 | e-CNY(數位人民幣)在許多城市試點,包括線上與線下支付、交通等場景。中國在跨境與國內場景的實驗特別多。 |

歐洲(歐元區) | 研究 + 試驗階段 | 歐洲央行(ECB)已進入數位歐元 (Digital Euro) 的實驗與公眾諮詢階段,目的是要確定設計與監管框架。 |

巴西 | 發展中 / 預計啟動 | 預計將在近期推出數位雷亞爾(DREX,Digital Real),正在做試點與法制準備。 |

英國 | 構想/政策規劃中 | 已組成工作組/官方報告中多次提及「可能推動英國數位英鎊」,但尚未全面發行。 |

沙烏地阿拉伯 | 匯流/跨境試驗中 | 已加入 mBridge 等多國央行合作的跨境 CBDC 試驗計畫,雖未完全對一般大眾發行,但動作明顯。 |

- 目前已有巴哈馬、牙買加、奈及利亞等國正式發行 CBDC,這些政策不只影響本國金融體系,也牽動全球經濟走向。

- 約有 130 國或貨幣聯盟正在某種階段探討或實驗 CBDC (研究、試點、發展中)。

- 其中有少數國家已 正式發行並投入使用,包括:巴哈馬、牙買加、奈及利亞,以及最近的新例子還包括津巴布韋(Zimbabwe)。

- 許多國家(歐洲、中國、印度等)在中期設計/試點階段,重點在確定法令、安全性、隱私保護與跨境應用。

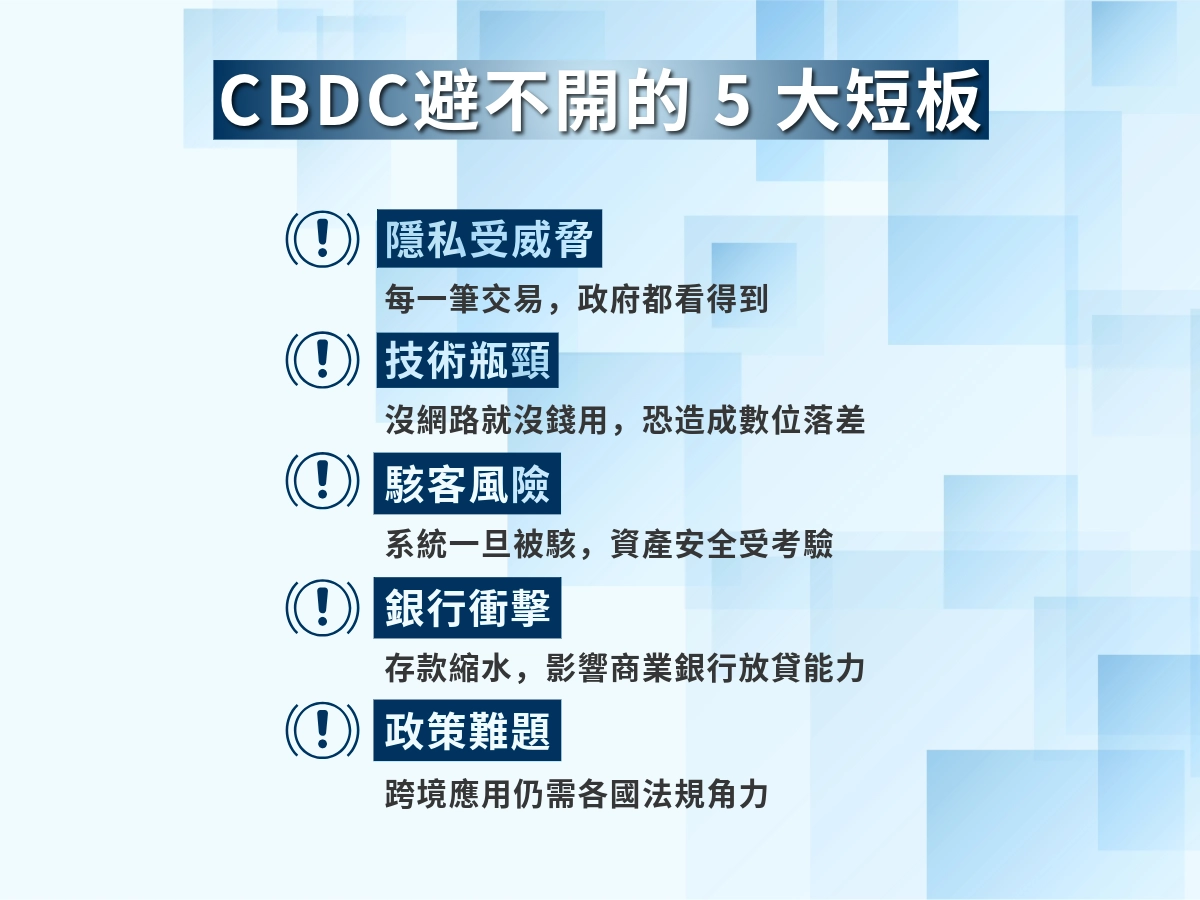

CBDC 的 5 大缺點

隱私可能沒保障

每次用數位幣刷手機,中央銀行其實能看到你的每一筆交易,不像現金那樣神不知鬼不覺,CBDC 的數據全被記錄下來,政府或銀行要是想追蹤你的花錢習慣,幾乎輕而易舉。尤其在隱私保護不夠嚴的地方,這可能讓人感覺像被24小時盯著,誰受得了?

技術不夠普及,鄉下用不了

CBDC 得靠網路和手機,但鄉下網路斷斷續續,或者老人家不會用數位錢包怎麼辦?中國試過數位人民幣,結果農村推廣超級吃力,這不就變成「天龍人的遊戲」了?

安全風險大,駭客隨時來

數位化雖然酷,但也容易被黑客盯上。想像一下,你手機上的CBDC 被洗劫一空,系統還當機,誰來救場?區塊鏈技術再厲害,若設計有漏洞,一個失誤可能害慘大家。

銀行可能受不了

現在你把錢存在銀行,銀行再拿去放貸賺錢。但如果大家都跑去用CBDC ,銀行存款少了,貸款能力不就跟著縮水?這對中小企業特別麻煩,萬一經濟一壞,銀行扛不住,連帶影響大家。國際貨幣基金組織(IMF)也警告過,這種情況可能讓金融體系變得脆弱。

政策變麻煩

CBDC 讓中央銀行能更靈活控制錢,但也可能搞亂政策。比如發太多數位貨幣,物價可能飆升;控制太嚴,又可能卡住經濟。還有,跨境用CBDC 時,誰的貨幣算數?歐洲的數位歐元和美國的計畫如果撞在一起,國際上怕是要吵翻天。

總結:CBDC 好是好,但別急著全盤擁抱

CBDC 確實有亮點,但隱私風險、技術瓶頸、安全威脅、銀行壓力、政策難題和高昂成本,這些都得認真面對,CBDC 離完美還有一段距離。對政府來說,怎麼平衡這些缺點是關鍵;對我們普通人來說,多了解一點,才能在數位經濟浪潮中不被忽視。